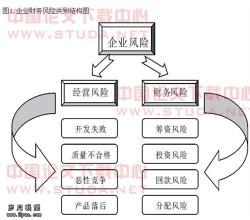

前言 企业的财务风险是一项关乎企业发展的问题,一个财务风险和财务危机环生的企业一定是没有发展能力的企业;企业的财务风险是企业制度的问题,形成企业的财务风险是企业的生产、经营和管理的各个环节上出现问题,进而在财务上有所体现;企业的财务风险是不可回避的问题,企业的发展必须承担一定的风险,因此,有必要加强企业财务风险的相关研究,通过对企业财务风险的概念和特征的描述入手,分析出造成企业财务风险的原因,了解我国企业财务风险的状况,需找到适合我国企业有效防范和控制财务风险的办法,为企业做好财会制度建设,提升企业应对市场经济体系的能力,起到探索和借鉴的作用。 1企业财务风险的概述 1.1企业财务风险的概念 企业财务风险是指:企业在进行财务活动的实际结果与预期相偏离的一种可能,是企业生存、发展和壮大的重要影响因素。 1.2企业财务风险的特征 首先,企业财务风险具有客观性,企业财务风险并不随人的主管意志而表现、变化和转移,是不可避免的客观存在,企业财务风险存在于企业的生产、经营、投资和改造等各项活动中。其次,企业财务风险具有损益性,企业的风险和收益在一定程度上呈现正相关的关系,风险既是企业危险的反应,同时也是企业收益的基础。其三,企业财务风险具有复杂性,企业财务风险来源有很多,企业内部、市场、经营性和投资性的风险大量存在,在特定条件下诸多风险会综合性出现,影响着企业的正常运转。最后,企业财务风险具有不确定性,企业财务的风险是随机出现的,不同的影响因素会导致不同的企业财务风险。 1.3企业财务风险的成因 首先,企业内部对财务风险的管理意识淡薄,特别在民营资本和家族式企业中将企业资金控制等同于企业财务风险防范,这一现象还普遍存在。其次,企业的资本结构不合理,在我国,很多企业的负债资金比率较高,导致企业负担沉重,影响资金的流动。其三,一些企业没有建立适合财务风险防范的体系,没有体系化建设就不能有效地面对日益复杂的市场、经济、法律、资源、文化和投资环境,降低企业的应对财务风险的能力。最后,企业内部财务关系管理混乱,对企业财务活动没有切实的管理,造成企业资金施工中的浪费,形成管理的责权分析,影响资金的使用效率和资金安全。 2我国企业财务风险的现状 2.1融资受限引发企业财务危机 目前,国内企业融资主要通过:债券、股票和借贷的方式进行,但这主要集中于大型国企和知名度较高的合资、独资企业,大部分民营企业和私营企业只能通过抵押和私人借贷的途径进行急需资金的筹措,抵押和私人贷款由于风险程度极高,因此,会导致企业财务分析以指数形式提高,即便是通过债券、股票和借贷等正规方式,在企业经营风险面前,同样存在着财务风险。 2.2融资风险的转移 由于不合理和高额的非正规融资的出现,企业融资会将风险转移到财务上,由于普遍存在的融资方式不合理、融资费用较高、融资额度不当和企业资本结构不合理等一系列问题,将会导致企业在日后的经营和发展上遇到复杂的难题,引发财务的风险和危机,制约企业的发展,影响企业的生存。 2.3投资风险变大 首先,企业财务风险会导致企业投资效率的下降,不能合理利用资金取得高效的投资效果。其次,企业财务风险会导致企业产业结构上的不合理,造成企业对宝贵的资金错误分配,给企业带来不必要的损失。其三,企业财务风险会导致企业利润不合理分配,不能将多数利润应用于企业的正常发展,只能支付高额的融资费用。最后,企业财务风险会导致企业发展的短期行为,是企业忽视长期的利益,不能实现企业长远的发展目标。 3企业财务风险防范与控制的要点 3.1建立企业财务决策机制 为了保证企业发展和财务决策的正确性,应该建立科学的企业财务决策体系,通过决策者、管理者、财务人员和职工代表组成企业财务决策机构,通过对企业财务决策的控制提高企业对财务风险防范的意识,使企业更好地适应市场规律,促进企业的进一步发展。 3.2建立企业财务风险的内控制度 首先,做好对企业内部条件的控制工作,及时了解企业资金、技术、物资、设备、经营管理等实际情况。其次,做好对企业外部环境的了解工作,及时了解市场环境、经济环境及金融政策。最后,根据企业财务风险特点建立各个职能部门的关键控制方法。 3.3提高企业财务人员的素质 企业应该加强企业财会人员的培训,除了专业技能培训以外,更应该加强他们对于财务风险的判断能力。 结语

综上所述,为了适应全球经济一体化和社会主义市场经济条件,企业应该加快自身运行、管理和财务工作的完善步伐,通过建立适合当今实际的财务管理制度,有效防范各种存在的财务风险,接受日益激烈的市场考验,完成企业既定的发展目标。因此,企业的决策者、管理者和财务工作者应该牢固树立企业财务的风险意识,充分认识到财务风险对企业的制约和影响,通过提升企业决策者、管理者和财务工作者的专业技能,加强日常的企业财务管理工作,确保企业快速、稳定、健康地发展。应该重点强调在建立企业财务防范风险中教育工作的重要性,通过对财务人员的教育和培训,提高财务人员对财务风险防范的能力和水平,从根本上提高企业对财务风险防范的能力。 参考文献: [1] 邱宇光. 试论中小企业财务集团管理[J]. 中山大学学报论丛,2007,03. [2] 严真好. 我国企业财务风险的成因及其防范[J]. 江西财经大学学报,2001,08. [3] 卢佳友,郑海元. 加强中小企业财务管理的对策研究[J]. 广西会计,2005,09. [4] 徐从山,李武杰. 中小企业集团财务风险管理的策略[J]. 中小企业天地,2006,04. [5] 黄彤,李春湖. 从内部审计谈财务风险的防范[J]. 金融与经济,2007,11.