项目简介

海南第一MALL(购物中心)位于海南海口市滨海大道,紧临秀英港旁(请叁阅图1),占地面积43万㎡,分五期开发,未来竣工后的建筑面积将达到30万㎡。由于该项目是国内唯一的临海购物中心,规划具前瞻性,规模亦够大,发展潜力也十分强劲,2003年项目一推出即轰动一时,于2004年荣膺中国房地产十大商业地产品牌及中国房地产最佳商业项目20强,同时引起了许多国际投资商极大的关注,前来考察者川流不息,盛况空前。

图1: 海南第一MALL立地位置

目前已开发的第一期建筑面积为36000㎡(请叁阅图2),并已引进一家12000㎡的中型超市 – 新一佳,另外的24000㎡则自营百货公司(实际营业面积约13000㎡),已于2005年6月正式对外营业。本文即针对该项目现在已开发的商场物业进行诊断,并为其提出「重新定位策略」和大家共同做深度之探讨。

国内商业地产开发商经常犯的老毛病就是「病急乱投医」、「不按牌理出牌」,结果付出惨痛代价的案例放眼皆是。海南第一MALL当初根据市场可行性研究分析所做出来的定位 - 「引领时尚,集吃、喝、玩、乐、购物于一体的滨海购物中心」,基本上是个相当杰出的定位,它的定义可以解读为:

吃、喝 = 餐饮

玩、乐 = 休闲、娱乐

换言之,它是一座「时尚的、集休闲、娱乐、餐饮、购物于一体的滨海购物中心」,定位非常明确,因此, 以现在36000㎡的规模, 引进中型的新一佳超市是一个正确的策略选择,符合了区域性居民的购物需求,但再把百货公司放进去,则偏离了整体项目的定位,变成完全以「购物」为核心的购物中心,休闲、娱乐、餐饮的业态组合消失不见了,这是标准的定位正确、执行时走偏方向的案例,造成了后来经营上全盘皆输的格局。

图2: 海南第一MALL

海南第一MALL周边商圈分析

严格来说,该项目产品本身是个好项目,未来发展的爆发力强劲,但现阶段的商业立地条件差了些(请叁阅图3),也就是项目周边的商圈还未成熟,再加上附近区域多属低层次住宅生活圈,因此,所引进的中型超市虽能取代区域内部份小超市及杂货店的功能,但自营百货公司则完全不具规模性与差异性,既不能吸引目地性客源,亦无法像其他商圈那般的聚合大量客流,陷入了痛苦挣扎的经营困境。

从上图可以明显的看出,该商圈[生活服务]的比例最高,达到27、2%,而其他各项业态没有较突出的比例,都是围绕着住宅区[生活服务]在做辅助性的配套。因此该商圈现在的主要功能是为了满足周边居民的日常生活,不是传统定义上的商业区。这当中, 小超市杂货及餐饮分别占10.1%、9.9%是满足当地消费者生活机能需求的主要渠道。从秀英商圈的业态业种来看的话,目前该商圈的功能性可将其定位如图4:

就该项目的立地条件及定位的角度而言,现阶段将百货公司放进去并不是一个明智的策略选择。

海口市商圈结构及商场西移走势

商场西移趋势分析

海口市近年来的商场已出现了逐渐西移的趋势,请叁阅图5。

图5: 海口商场西移趋向

图5显示,海口市以海秀路明珠广场、解放西路东方广场为核心的旧商圈已趋饱和状态,并呈现出商场西移的态势。往西移动的新兴商场包括生生百货、广百百货、大润发、沃尔玛、紫荆百货、秀英时代广场、海南第一MALL。由于商场与商场之间属分散开发型态, 整体上未形成规模性, 无法凝聚大量人流而成为海口市的主力商圈之一。因此,西移的商场只能以各自的地段及其相关竞争优势吸纳区域性客流, 或形成互相竞争客流的态势。

主要商圈结构分析

海口市主要消费活动集中在五大商圈,分别为海甸岛商圈、海秀路商圈、解放西路商圈、国贸商圈及秀英商圈(请叁阅图6)。

图6:海口市主要商圈结构

解放西商圈主要以东方广场及友谊广场为主体,商圈功能性则以休闲、购物为主。海秀商圈以明珠广场、第一百货及家乐福为主体,是以购物和餐饮功能为主的商圈。这两个商圈距离不远,形成了客流互动串联的态势,造就了今天海口市最大的核心商圈。海甸岛商圈并无主体大店支撑,但该区域酒吧、KTV、餐馆林立,是海口市夜间消费的主要商圈之一。国贸商圈则以生生百货、广百百货及金龙路美食一条街为主体,商圈功能性以餐饮为主流。

据调查资料显示,解放和海秀两商圈的巨量客流到海南第一MALL百货的机率为零,海甸商圈是6%, 国贸商圈3.7%, 秀英商圈则为9%。此外,消费群体到每个商圈从事消费活动时所逗留的时间是2~3小时。对第一MALL而言,这些调查数据反应了几项残酷的事实:

·项目周边还没有条件构成一个成熟的商圈,无法聚合大量人潮。

·除了秀英区外,无法吸引其他四个商圈的人流前来。

·未能引导新一佳超市的购物客流直接进入第一MALL百货产生消费行为。

(注:为了导引超市客流进入百货公司,第一MALL于今年8月进行调整超市收银动线,使超市和百货的客流串联起来。)

第一MALL百货与超市客流量/提袋率分析

大润发于2006年9月25日开业, 由于大润发设店地点与第一MALL的距离不远,部份国贸区域客源互相重叠(请叁阅图7),第一MALL研发中心团队于10月15~18日针对第一MALL百货及超市进行了客流量及提袋率的研究调查, 藉此观察大润发对项目所带来的冲击程度。

图7:海南第一MALL与大润发客源重叠区

超市10月份客流量与4月份相比增长了25.5%, 提袋率亦小幅攀升了4.4个百分点。整体来看, 大润发开业对新一佳超市的客流量及提袋率并未造成太大的冲击, 但我们研判未来可能会影响到来客的购物量及消费金额, 例如, 过去顾客在新一佳超市购买100元的商品, 很有可能其中的40元会流向大润发。

百货10月份客流量与4月份相比增长了330%,显见之前调整超市收银动线是一个完全正确的策略决策,已达到导引超市客流直接进入百货的既定目标。百货的提袋率不增反降了近13个百分点, 主因研判为:

·百货没有适合的商品让顾客多停留较长的时间 – 商品组合出了问题。

·无法刺激顾客产生购买行为 – 促销出了问题。

SWOT分析

从SWOT矩阵分析来看, 第一MALL目前的现况正处于极度的劣势, 唯一的机会在于该商场仍具有三股潜在客源极待吸纳进来, 否则前途堪虑。因此, 很明显地, 第一MALL迫在眉睫的战略课题有二:

1) 如何持续稳定秀英区基础客源

2) 如何开发新客源

新客源分析

由于第一MALL现阶段的条件并不具任何优势, 无法吸纳秀英区以外的客流进入消费, 但仍有三股庞大的、极具潜力的、可开发性高的新客源, 而这些新客源正是第一MALL过去因错误的策略选择所忽略掉的既有宝贵资源:

1) 扩大秀英区基础客源 – 第一MALL是秀英区最大的商场, 过去前来购物的消费群仍以秀英区为主体。该区人口数约25万人, 家庭户数约6万7000户, 此时的第一MALL必须深耕、扩大这群基础客源。

2) 开发海口港(秀英港)客源 – 第一MALL位于海口港边, 就几步路之遥。 每年进出海口港的客流量约220万人次, 换言之, 月均客流量约18.3万人次, 这批潜在消费群必须引进商场。

3) 开发西海岸游客客源 – 第一MALL位于出入西海岸的门户位置, 每年前往该海岸线的外地和本地游客约数百万人次, 也必须设法引进商场。

第一MALL的市场定位格局分析

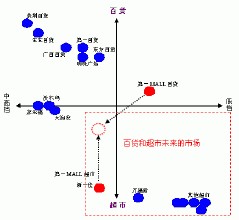

第一MALL未来五期全部竣工后的规模是30万㎡, 但目前仅开发了第一期36000㎡, 含一家百货及一家超市, 因此, 在分析市场定位时, 必须面对现在的竞争环境, 缩小范畴, 以36000㎡的格局切入(请叁阅图8)。

图8: 第一MALL百货及超市目前的定位格局

百货 – 由于执行项目定位时出现偏差, 提高了招商的困难度, 导致一线品牌欠缺, 卖场内业种及商品组合不全, 整体档次无法提升而沦为「低档」格局。这是经营百货的严重致命伤, 「百货公司」本身的定义原就代表着一种「时尚生活」, 如果一家百货公司被消费群定调为「低档百货」, 那么这家百货则完全丧失了它的竞争力, 基本上没有存活的机会。其次, 如果第一MALL百货全面改造体质, 将档次提升, 跨入「中高档」层次(请叁阅图8虚线箭头所指的位置), 还是得面临众多强势竞争者的挤压, 存活率难料。

超市 – 第一MALL超市(新一佳)无论是营业面积与商品组合, 或是经营管理与促销活动….等各方面和大润发、家乐福、沃尔玛等大型店相比较的话, 只能列为中高档的中型超市。同样地, 如果全面改造体质, 挤进大型超市的竞争区块(请叁阅图8虚线箭头所指的位置), 胜算也不大。

究竟第一MALL百货与超市的未来应走向何方呢?

力挽狂澜的整合、区隔策略

在百货毫无竞争优势、超市面临大型店入侵威胁的情况下,两者都不具备单打独斗的能力与条件,必须整合在一起,同时应为自己区隔出市场区块,避开与大型店(家乐福、沃尔玛、大润发)短兵相接的肉搏战,迂回切入中小型店社区型市场,成为该市场区块的老大之后,再循序渐进地图取大型店社区型市场(请叁阅图9、图10)。此外,目前中小型店社区型市场并无稍具实力的强劲对手,在这个区块里快速扩张成为老大品牌的阻力不大,而且完全可能。

图9:第一MALL的整合策略

图10: 第一MALL的区隔策略

结 论

总结上述之各项分析,海南第一MALL现在的当务之急如下:

1) 快速调整百货业态业种及商品组合,加强促销力度,刺激每天从超市导入的2600人次之客流产生购买行为。

2) 执行「顾客忠诚度计划」深耕基础客源

3) 执行促销计划,持续稳定及扩大秀英区基础客源。

4) 开发海口港月均18.3万人次客流量,并诱导进入商场消费。

5) 诱导西海岸游客人流进入商场消费。

6) 原本以购物为主体的百货必须调整业态组合,缩减购物业态之比例,引进休闲、娱乐、餐饮之业态。

7) 必须将百货与超市整合在一起,重新定位为:「集休闲、娱乐、餐饮、购物于一体的中大型店之社区型复合式购物中心」。未来扩点的目标则设定为:「先社区、后都会」。

后记:

1) 根据第一MALL研发中心的调查资料显示,进出海口港的客流在候船期间的消费活动以「用餐」为主,占67%。出入西海岸的游客在结束海边之旅后的消费活动,亦是以「用餐」为主,占31%;餐后的活动则以「娱乐」为主,酒吧占54.6%, KTV占36.4%。因此,引进适当的餐饮、娱乐之业态势在必行。

2) 海南第一MALL于2006年5月进行商场诊断,并全面改造体质,目前的经营现况已获大幅改观,后势强劲、前景可期。