职业投资者只要思考投资,每天萦绕脑海的可用两个字来概括——“估值”。

2008年2月15日晚,与几位朋友吃饭。在座一位非常喜欢估值万科并将全部投资额的90%买入万科的朋友,说他只能对两个企业估值,一个是万科一个是茅台。我认同他的“企业整体价值的评估不应是某几项资产简单的叠加,是建立在对企业真正了解基础之上的一种对企业资产综合体的整体性、动态的价值评估”的说法。

但即便如此,这一过程也充满着挑战。从长期看,股票市场的价格是由上市公司内在价值所决定,但“价值”与“内在价值”本身也是充满了主观估计色彩的概念。18世纪法国重农学派的代表人物杜尔阁说,商品具有客观价值和主观价值,前者由市场决定,后者则取决于让渡自己物品的人对物品的主观估计。英国著名经济学家马歇尔也说,“价值”这个词是相对的,表示在某一地点和时间两样东西之间的关系。

理论上内在价值的定义很简单,巴菲特在《写给股东的信》中说: 企业价值等于某家企业在其剩余的企业寿命中所能产生的现金,经过折价后的现价65377;如果投资真是如此简洁,我想会计师与精算师应该是这个世界上最富有的一群人。但事实不是如此,而且巴菲特先生也从来没有在如何评估企业价值方面给出我们任何一个独创的数学公式,一个葵花宝典式的秘笈与我们分享。芒格曾开玩笑说:“他从来没见巴菲特拿计算机‘捣鼓’、‘掐算’什么东西。”那世上真有这样一个靠评估企业价值成为世界级富豪的秘笈吗?

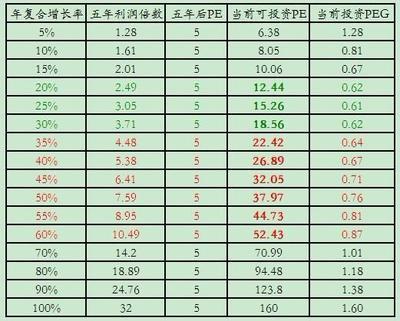

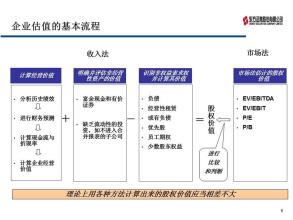

国际上评估企业价值的基本方法是以现金流量折现法(DCF)为核心的基础价值估值法,其基本原理是如同巴菲特先生所述的一家企业的价值等于该企业预期在未来所产生的全部现金流量的现值总和。还有一种相对估值法,认为企业无所谓内在价值,而只有相对价值才有实际意义。我们在企业估值的实践中常常根据企业估值方法的计算特点,将企业估值方法分为五类:(1)资产负债表估价法,包括账面价值法、调整帐面价值法、清算价值法、重置价值法和市净率法;(2)损益表估值法,包括多因素分析法、市盈率分析法;(3)综合估值法(商誉估值法),包括经典商誊法、欧盟方法、会计专家方法;(4)现金流量折现法,包括自由现金流折现法、股权现金流折现法、红利折现法等;(5)价值创造法,包括EVA、经济利润法、现金价值增加法。在证券投资实践中我们熟悉的PE估值法、PB估值法、PEG估值法、EV/EBITDA估值法都属于主要采用乘数方法的相对估值法。现金流量折现方法、期权定价方法等则属于是主要采用折现方法的绝对估值法。各企业情况不同,复杂程度不一,针对不同的估值方法的特点,在运用上一定有其不同的效应和结果。

以估值万科为例,我也认同几乎将全部身家重押万科朋友的说法,不赞成用PE估值法,而应该用账面价值法、调整帐面价值法结合现金流量折现方法来估值。

这位朋友第一步是定期将万科的每一块土地与各项资产的价值相加计算基于资产的企业价值。但这里值得我们重视的一个概念是沉没成本,我们应该知道:账面价值所反映的是历史成本,多属于沉没成本,在财务管理上,它与投资决策无关。仅靠此做股票买卖的决定是一种机械的运用。

第二步,他用企业价值模型(DCFM)计算万科基于现金流量的企业价值。企业的未来现金流量以及把未来现金流量折算成现值的折现率,是决定企业价值的两个非常重要的参数。他非常强调重视折现率。因为折现率是一个反映风险程度的指标,企业风险通过影响折现率影响着企业价值的大小,风险越大,投资者的预期收益率就越大,企业的资本成本也就越大。他说他集中思考的一点就在折现率的多少。

第三步,他强调只有站在系统的角度,才能够看清楚万科的价值所在。企业价值还存在于与其他企业互补互换的关系之中,万科的每一次并购重组都是这种系统论哲学价值原理的体现。与许多投资者相比,我的这位朋友无疑是下了很大功夫在研究企业上,我们的工作与他类似,东方港湾的杨云与周明波先生等同事,主要的工作就是做这种细化的研究。但就万科而言,基于选择权,即万科期权如何影响的企业价值,我们也在认真思考。

聊天的过程中,我的这位朋友曾说:他的工作就是通过适当的分析方法和技术,对公司价值进行估值以求无限的逼近它最真实的价格。我想这也是所有职业投资人所共同追求的事业。但我内心也有一种疑惑:理论上说企业价值等于企业未来现金流量的折现值,如果属于自然物理意义上的,这种确定性容易把握,但企业生长在政治、经济、社会环境的变化中。单就经济环境而言,竞争对手的行为、管理决策的行为、运营效率的高低都会随机影响企业的“未来”。折现率也会随各种风险状态和经济环境处在不断的变化之中。“未来”和折现率的不确定性及不可预知性,某种意义上决定了企业价值本身的不确定性和不可预知性。

谈到这点我给这位朋友出了一个考题。我说我们现在不估值万科就估70年代罗杰斯先生花费10万美金买进,1500万美金卖出的那所房子。房子是静态的属于自然物理意义上确定性高的事物。请你用所有能找到的估值方法,站在70年代的角度来估值这所房子30年后的价格,还有就是你自己现在住的房子,也请估出它30年后最真实的价格,我希望你能无限的逼近。

我不是倡导企业估值的不可知论,但我们确定一所物理意义上的静态房子的真实价格都如此困难,更不用说“确定”影响因素繁杂、随机变化中的企业的价值,这实际上更是估价者的一种主观认定和评价,是一种预测和期望。企业估值是一个非常深邃思考计算的过程,对任何人来说,它都是一种挑战,需要付出艰苦的努力。要达到极致非常的艰难!

2008年2月19日随笔