一、从补益大品类市场份额数据看六味产品的市场现状。

医药界将中成药分为十大类,补益类为其中一类;而补益类又分为七个亚类(补血、补阳、阴阳双补、补肝肾、补气、补阴、气血双补七类),六味地黄为补阴类补益药物。由于中成药物种类繁多,因而统计数据往往难以翔尽,流于表面化;所以,大类品种数据的真实性和可参考性则显得更具体、更全面,而从大类品种中撷取的产品品种数据从某种程度上也具有“窥一斑而知全豹”的作用。

1、补益类药物近期市场份额(06年12月——07年5月)[见图表一,数据来源:《中国药品零售市场报告》以下简称CMH]

*从06年12月至07年5月,补益类产品在中成药十大品类中销售金额排序分别为:06年12月第一位,07年1月第2位、07年2月第4位,07年3月第3位,07年4月第4位,07年5月第3位,近六个月补益类药物平均销售额比例为11.05%,略低于骨伤科药物平均销售额比率的11.58%,稳居二甲。

2、补益类药物临床用药情况(数据时间:2005年全年,数据来源:北京朝阳医院见表二)

*在北京朝阳医院05年全年销售额中,补益类药物以987万占中成药销售13.82%,占据各大类中成药销售额排行榜第二名(与OTC市场相同)。

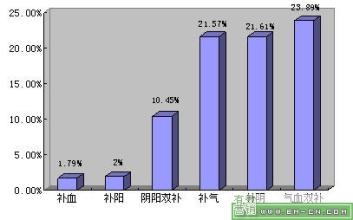

*在补益类七个亚类药物中,补阴类以209.7万(21。61%)排补益类药物销售第二,销售最大的为六味地黄产品,销售金额86.7万,占补阴类药物的41.34%,占全部补益类销售额(987万)的8.78%。

3、六味品种年销售额推测(05及06年六味全国销售金额推测,综合EC一营销网,上海铂策划数据)。

*根据相关数据对05年国内几大主要市场六味销售额的综合推测:05年全国前五位的省份为——浙江6000余万、上海近8000万(比04年的4000万增长100%,居全国首位)、广东5000余万、山东近6000万(青岛一市即达2000余万);在北京,同仁堂六味集中度高达近60%,年销售2500余万,据此推算,北京六味年销售约为4200万,以上全国五大主要市场六味年销售约为2.9亿,全国六味年销售约12亿——15亿,以上五市场所占比重约为24.3%——19.3%。

*06年六味全国销售,根据上海铂策划对06年股市测评机构数据,综合06年医药板块的测算,推测为24——27亿元左右,与05年相比较销售额增长接近100%。

*据CMH数据,06年中成药制剂全国销售额约为1500亿,综合以上数据,按补益类药物平均11%份额推算,补益类药物年销售额约为165亿,即六味类产品占整个补益类药物的14.5%——16%。

4、现状分析:

*六味增长“一枝独秀”:06年,是中国药品市场的“寒冷年”,全年销售额增长率约为19.41%,而六味年增长却高达近100%,根据行业预测07年六味产品增长率依然会高于50%,07年六味市场销售额有望达到35——40亿元。

*OTC市场仍然是六味产品销售的主战场:北京朝阳医院既是一家知名三甲医院,又是一家北京市下属的区级定点医疗服务机构,因此具有一定的代表性,从销售比例来看,六味在临床上所占补益类销售额比例远低于OTC市场所占比例(见图三)

*淡季不淡、旺季明显:在传统的保健意识中,有“夏不进补”一说,但随着大家对六味产品特性的认识(具有“三补三泻”之功效),因而既使在二、三季度两个天气较热的季节,六味所受的季节性影响并不大,基本上维持在一个平稳的水平线上,受影响较大的反而是一季度,因气候影响,呼吸系统疾病及感冒伤风发病率较高,对六味市场份额有一定影响。

*以下图表四中,可具体反应出六味四个季度的市场份额走势(数据来源:cN——营销网)

二、从六味的市场发展看六味产品的未来趋势。

短短的10年时间,六味品种历经了三个变革阶段:第一阶段——传统六味制剂,以同仁堂为代表的六味地黄丸以其深厚的历史积淀,占据了市场的高端;第二阶段——在传统六味制剂基础上的工艺提升,即以兰州佛慈、宛西仲景为代表的六味地黄浓缩丸,通过有力的品牌宣传及消费者教育,成为目前六味产品中的“领导品牌”;第三阶段——以“中药西制”为平台,在传统六味方的基础上,在保证原方配伍、疗效不变的前提下,进行的二次开发,以泰华堂为起点,以康缘软胶囊为品牌的新一代制剂,如胶囊、软胶囊、滴丸(神威药业)等。

1、六味品种主导产品市场提及率;(数据来源:中国医药报、上海致联市场调研公司,见图五)

针对06年1——6月份市场销售较好的六味产品销售情况,中国医药报与上海致联市调公司在全国八大城市、240个终端进行了走访调研,提及率前十位的品牌分别是:北京同仁堂、宛西仲景、湖南九芝堂、江西汇仁、广州白云山、兰州佛慈、上海童涵春堂、江苏康缘、上海雷允上、同仁堂蜜丸;提及率分别为78%、61%、44%、15%、13%、7%、6%、6%、5%,北京同仁堂及宛西仲景占据绝对优势;而在另一项“铺货率”数据调查中,同仁堂及宛西同样以88%、79%高居前二甲(数据来源与上同,见表六)。

*以上数据来源相同,调查点及样本量均一致

样本总量:240个 调查城市:上海、广州、北京、成都、武汉、杭州、沈阳、南京。

2、传统剂型与创新剂型的市场格局(数据来源:中国产业发展研究中心、北京时代点杰咨询)。

06年,中国产业发展研究中心以北京、江苏、广东、福建等省市157家医院为样本,对六味制剂05年1月至9月医院用药做了详细的监测总结报告,报告显示,与北京同仁堂、宛西仲景一起进入前四强的,赫然为两个创新剂型:贵州圣方康纳胶囊及江苏康缘软胶囊,比例分别为同仁堂23%、圣方康纳21.1%、仲景17.4%、康缘14.1%(见图七),这四家企业的销售额占据全部监测额的四分之三。

在上述监测数据中,传统丸剂剂型所占比例为54.7%,胶囊剂型为45%(其中胶囊30%,软胶囊15%),其它剂型0.3%,见图8)

*以北京为代表的华北地区,同仁堂销售金额比率为38.3%,圣方康纳为32.6%,宛西仲景9%;以广东、福建为代表的华南地区,厦门中药占47.8%,同仁堂为19.15%(丸剂占92.6%,胶囊为7.2%);以江苏为代表的华东,康缘为50.9%,宛西仲景为32.5%,九芝堂14.45%;以江西、湖南为代表的华中市场,宛西仲景占49.2%,九芝堂31.9%,康缘为9.5%;以重庆云南为代表的西南地区,圣方康纳占40.5%,宛西仲景为20.6%(以上数据均为处方市场数据)。

3、康缘软胶囊为代表的六味创新剂型的发展(数据来源:富豪网<股指网>,上海致联)

以桂枝茯苓胶囊起家,偏居苏北连云港一隅的康缘药业,近几年来“逆风飞扬”,呈现强劲增长势头,而表现最突出的品种就是六味地黄软胶囊,上海致联终端调查显示,康缘六味软胶囊已成为06年上海六味零售市场的领导品牌,而股指分析机构及康缘公布的年报均已证实了该品种自05年来的强劲的销售增长。

06年康缘药业年报显示,六味地黄软胶囊OTC市场同比05年增长110%,销售金额为0.873亿元(据此推算,05年康缘六味销售额仅为4000万元左右),根据股市分析机构(富豪网)最新公布数据,07年上半年(1—6月),康缘六味地黄软胶囊上半年增长为45%,按保守预测(康缘公布对该品种07年全年增长预测数据)43——44%计算,07年该品种销售应在1.5——1.6亿之间,07年较05年相比,增长了375%,年均增长率高达125%(见图九)。

与全部六味品种增长率比较,六味产品05年增长率约为50%(04年10亿、05年15亿,增长率50%),06年增长率100%(06年24亿——27亿),07年预测增长率将达到50%(即35亿左右),六味产品3年平均增长率约为66.7%,所此康缘六味地黄软胶囊三年平均增长率比该类产品三年平均增长率高出了约38.3%。

中国产业研究中心(国务院下属研究机构)文章为上述数据做出了最好的总结:技术的创新和剂型的优势已显示了六味地黄不可阻挡的发展趋势。

4、六味地黄产品发展趋势分析

*市场发展空间巨大,市场容量进一步提升:业内人士预测,六味地黄产品的市场容量空间在100亿——150亿之间(2003年《华东医药学刊》论文《六味地黄制剂市场分析报告》),而06年全年六味地黄产品推算销售额仅为24—27亿元之间,即使按30亿计算,也不到预测常量的30%——20%;如果按06年六味增长率(100%)持续发展,2010年左右,既能达到该预测容量;从目前相关媒体公布的情况,国内众多企业尤其是知名企业正在加大对六味的二次开发力度或品牌运作力度,如太极集团07年研制的超浓缩六味地黄丸(每次只服3粒)、同仁堂、雷允上开发的六味地黄软胶囊、神威药业江苏颐海药业开发的六味地黄滴丸已经或即将上市,此外、江西汇仁将六味地黄丸移植到新成立的销售部门,聘请王刚为形象代言人,前期投入资金8000万(08年前计划4000万)在主要卫视进行广告投放,力图重塑昔日的“江湖地位”。

*新剂型六味主导未来市场发展:虽然目前传统的丸剂仍然占据着六味市场的最大份额(见图八),但以胶囊剂为代表的新剂型二次开发产品在市场上的表现令人瞩目,已占据了近45%的市场份额(硬胶囊30%、软胶囊15%),而且在以高端产品为主导的处方市场,位居二甲的圣方康纳六味地黄胶囊市场份额仅比第一位的同仁堂六味地黄丸低1.9%,更是高过排名第三位的仲景六味近三个百分点,而且康缘六味地黄软胶囊不仅在处方市场以14.1%的市场占有率表现优异,在竞争更为激烈的OTC市场近年来也表现出了强劲的发展态势,在铺货率、品牌提及率方面均位居十大六味主导品牌之列,在上海市场的销售份额已超过上海本土两大老字号品牌企业——雷允上和童涵春堂的六味丸剂,从今后的发展趋势来看,传统丸剂和二次开发剂型六味将共同做大六味市场,而传统丸剂生产企会更侧重于农村市场的争夺,以软胶囊、滴丸为代表的更新一代六味剂型的销售主战场依然会偏重于城市市场及处方市场的开发力度。|!---page split---|

三、技术含量是确定六味产品价格取向的标杆

随着国家对药品价格监控力度的严格和规范,药品由企业定价、国家定价为主,逐步向以政府(地方)定价为主导,企业申报定价及国家定价做为参考的方向转变,尤其对于像六味这种《国家医保目录》、《国家基本药物目录》的双跨品种,价格态势无异对企业运作的空间、产品在市场上的运作力度起着至关重要的影响因素。而产品的技术含量则是影响政府定价的决定性因素,也是企业今后产品市场运作策略的具体表现和六味产品价格取向的标杆。

1、传统剂型的价格态势:包括大蜜丸、水蜜丸、浓缩丸(见表十,资料来源《中国医药价格快讯》

2、胶囊剂型的价格态势:胶囊剂型包括硬胶囊与软胶囊两类(见表十一,数据来源同上)

3、其它剂型的价格态势:主要为片剂、口服液和颗粒剂(见表十二,数据来源同上)

*综合以上三大类别(剂型)的六味地黄产品,分别进行“日均服用金额”加权平均数测算,可以得出:传统剂型为2.11元/天,胶囊剂型为2.63元/天,其它剂型为1.44元/天;从该数据可见,胶囊剂在目前政府为主导的市场定价中较传统的丸剂高出约25%,较其它剂型更是高出了约83%。

*价格趋势分析:实际上,上述数据在一定程度上代表的的是高端市场的价比,因为传统剂型中撷取的数据多为目前市场上价位较高的主导品牌,实际上,目前五百多个六味丸剂产品中,价差高达2——5倍,约60%的六味丸剂价格在3——6元之间,约30%的六味丸剂价格在6——8元之间,只有约10%的六味丸剂价格高于8元,低技术含量低附加值的丸剂产品在价格上已不具备上升的空间。当然,限于国家对药品质量的监控力度及原材料、人工成本等各项成本费用的增加,六味价格也无大的下降空间,应该说在很长一段时间内,传统丸剂基本会稳定在现有状态下。

随着六味丸剂市场价格的探底,包括众多知名企业在推广六味丸剂产品过程中,已经无法保证品牌运作投入与产品利润的平衡,因此,六味产品的二次开发和技术创新,成为众多知名企业及力图打造品牌地位的企业的追求目标,因此,技术含量是今后六味产品价格取向的一道标杆,这点无庸质疑。

根据上海铂策划市场调研对全国十个城市、240个终端样本,近千名消费者的市调数据:对长期服用的营养及补益类保健药物,消费者每月服用成本的接受程度为一百元左右;对功能性(疗效)比较明显,附加值较高的产品,消费者每月服用成本的心理线在150元——200元以内。因此,今后新剂型六味的日服用成本位于3——3.5元,月服用成本在120元以内将会有较大的市场成长空间,如:江苏康缘的六味地黄软胶囊,在江浙等发达区域的OTC终端零售价平均折合成日服用成本在3.5元以内;在西北等较不发达区域市场的OTC终端零售价平均折合成日服用成本则在3元左右(陕西定价折合日服用成本约为2.9元)。

四、六味产品市场竞争

从销售渠道的构建看:六味产品销售渠道的构建、布局是企业六味营销思维的具体体现,从另一个侧面也与企业对产品的定价和市场推广、品牌运作密切相关。销售渠道主要有:商业(物流)、终端(连锁或卖场)及医院(处方市场)。

*商业物流为主要销售陈地的产品:包括宛西仲景在内的几乎所有的丸剂品牌均以商业(物流)为主要销售对象,价格战通常是这些企业的主要竞争手段。这些区域小品牌,价格优势是分一杯“残羹”的唯一策略:例河北安国制药的六味,出货价1元多一些,而在安徽市场有一定影响力的安徽“张恒春”出货价格政策也不过2元左右,近年来发展较快的“百洋”药业(贴牌企业)的六味终端零售价也仅2.6——2.9元左右;与同仁堂、宛西、九芝堂、汇仁等知名企业(零售价在10——12元)相差3——5倍。价格“两边倒”的局面,使90%以上六味产品生产企业无法进行有力的市场推广;品牌产品则在市场推广运作中各显神通——同仁堂主抓“店中店”形象店工作,资料显示,截至06年底,同仁堂已在全国十五个省近百个大型终端(仿同仁堂自营店)建立了“店中店形象店”;九芝堂则以省卫视空中媒体为载体,宣传“三百年好品质”,重点投放阵地为其所在地的湖南卫视(卫视第一收视媒体);汇仁药业则通过庞大的市场一线队伍,直接开展第三终端的分销工作,从07年7月份开始,汇仁六味通过移植到新的部门,准备举资8000万(前期4000万)、重磅投入电视广告宣传(王刚为代言人),力图重振汇仁六味市场地位;宛西一直以来都在扮演六味市场消者“教育者”的角色,长期以来,宛西一直在终端(尤其是OTC终端)发放印制精美的产品宣传手册,在平面媒体(如《读者》、《家庭》、《环球时报》)等杂志刊物上结合活动的形式投放文字类广告(如《请百名仲景六味消费者游伏牛山》的策划被评为第一届金鼎奖“十大营销策划案例”)。

*以终端为主要销售阵地的产品:这里所指终端是在区域市场内规模较大的连锁大药房或平价大卖场,目前以终端为主要销售阵地的产品主要以胶囊剂为主(而且主要是硬胶囊剂型),生产厂家大都以西部企业如四川、贵州、陕西为主,吉林也有少数厂家生产该产品。主要运作方式有二类:一是以我公司为代表的“终端直营”——终端驻点模式,这种由厂家与终端直接对接合作的运作形式是不多见的,基本上都是通过中间商——代理商与终端合作,由代理商直接运作终端(促销员工资由代理商自行承担)如:烟台的金六味、贵州益康六味地黄胶囊;另一种运作方式是近年许多商业终端非常热衷的终端代理模式,贵州一树(贴牌生产)的六味地黄胶囊、陕西盘龙药业、辽宁立效药业的六味地黄胶囊均采取该运作模式。从06年下半年开始,六味地黄胶囊市场竞争环境明显呈现愈演愈烈的态势,首先,竞品生产企业明显增多,仅以知名企业为例,在北方市场,同仁堂六味地黄胶囊已开始逐步上市,南方市场(江浙沪)上海本地老字号药企——童涵春堂、雷允上六味地黄胶囊也已开始准备大举“攻城掠地”;华南市场,厦门中药六味地黄胶囊已开始崭露头角;其次,中小药企(尤其是贵州和陕西的一些小企业)又开始举起了价格的“屠刀”,06年上半年还是“价格净土”的六味地黄胶囊在终端的价格战形势预计很快就能够明郎化;其三,六味地黄胶囊仍然缺乏市场主导品牌,尤其缺乏具有个性的生动化的品牌,因而在市场竞争过程中,消费者认同度较低(不仅仅是消费者,从目前政府定价的严责来看,相关人员对胶囊剂六味产品的认知不比消费者高多少)。

现阶段,是六味地黄胶囊生产企业必须关注品牌运作的关键阶段,如宛西仲景、江西汇仁、九芝堂于上世纪末,本世纪初对丸剂的成功品牌运作那样,奠定其坚实的市场品牌基础——而消费者的教育引导则是六味地黄胶囊品牌运作的重中之重——中药现代化理念是引导消费者的关键所在。

*以处方市场为主要销售阵地的产品:虽然从市场份额来看,六味在处方市场占补益类药物销售比例远远低于OTC市场(参见第一章第二节部份)六味占补益类药物销售比例,但做为六味产品销售的高端市场,更能体现也六味产品的品牌价值以及产品未来的发展趋势走向。

调查数据显示,处方市场的六味各剂型销售状况,传统的丸剂销售额比例占了54.7%——主要集中在同仁堂、宛西仲景、九芝堂三大全国性主导六味丸剂品牌,其中同仁堂在处方市场六味丸剂销售中优势明显,平均值为21.6%(其中北方地区所占份额更高达32.6%),而九芝堂、宛西仲景则在南方市场中优势略胜一筹;胶囊剂则在最近几年的处方市场六味品类销售中发展迅速,比例已经达到了45%(其中硬胶囊30%、软胶囊15%)——贵州圣方康纳六味地黄胶囊及江苏康缘六味地黄软胶囊,做为胶囊剂的六味产品,在处方市场六味产品销售竞争中“异军突起”,对丸剂处方市场的销售产生了较大冲击.在北京六味处方市场,贵州圣方康纳仅略低于同仁堂二个百分点,成为第二品牌,而在江浙沪六味处方市场,江苏康缘的市场占有率已经远远超过了宛西、九芝堂等老品牌。但华南六味处方市场似乎是个例外,消费者对六味等传统经典中成药制剂的坚定信念使胶囊剂为代表的现代中药剂型市场份额仅为7.2%(从消费者对凉茶汤剂的偏好能窥见一斑)。

但是,从近年六味产品在市场运作的过程来看,部份胶囊剂型品牌生产企业在渠道选择策略上采取的先处方后OTC的模式,实际上是“剑指处方而意在OTC”——江苏康缘六味软胶囊即是如此,2006年,康缘药业六味地黄软胶囊OTC市场同比增长率达到110%,在上海零售市场补益类药物中,康缘六味地黄软胶囊更是进入销售额排行榜前十名的行列,07年初,康缘药业销售高层即提出了六味地黄软胶囊“终端品牌年”的口号,重点打造其中心区域市场——华东市场(江浙沪)终端销售的同时,与全国大型连锁商业的结盟也在紧锣密鼓的实施当中,按照其战略规划,在07年实现1.5亿销售的基础上,08年的销售目标为2.7亿,09年则力求达到3.5亿,围绕该目标的品牌实施计划则是加大广告宣传投入力度,使之成为六味地黄产品前三甲品牌。

五、六味产品的竞争手段及今后产品竞争的重点方向。

资料显示:目前国内约1500家中成药生产企业中,有700余家企业拥有各剂型六味产品生产批文,而目前市场上正在销售的六味产品品牌多达五百余个(2006年《医药经济报》)CMH数据],毫无疑问,六味产品是中成药物中市场产品同质化最严重的品种之一,六味产品的市场竞争程度也可见一斑,六味产品的竞争手段主要有以下四种:

1、价格战:从市场数据来看,零售价位在3——8元的六味产品占全部产品的80%左右,8——12元的产品占15%左右,3元以下12元以上约占5%,低价低质产品占整个六味品种的绝大部份比例。

2、技术战:从传统的蜡丸、大蜜丸到水蜜丸、浓缩丸再到胶囊剂、滴丸剂,十年左右的时间(也是六味地黄产品市场发展最快、竞争最激烈的十年),六味产品剂型的发展得到长足进步,科技含量不断提升,在生产工艺、图谱指纹技术的运用上,一部份科研能力较强的企业做足了文章。除了我公司制备工艺获国家发明专利外,江苏颐海药业的赛福林六味地黄滴丸获得了国家三类新药证书,市场保护期八年,太极集团的超浓缩六味地黄丸已获得荷兰的进口药许可,并通过了德国、比利时等欧盟国家FDA的检测,预计今年将以药品的身份向上述三国出口八万瓶。

3、广告战:运用广告战将六味地黄丸做成品牌产品的主要有宛西仲景、江西汇仁以及湖南九芝堂三大知名企业,其中宛西仲景做为最早生产浓缩丸的企业之一,较早对产品品牌差异化的认识使其对该产品的策划经验和能力在同业中首屈一指,从借助医圣张仲景到宣传产品的“浓缩”特点(并对此做了大量的教育和引导消费者工作),再到简洁的“药材好、药才好”的宣传诉求,宛西的广告宣传战略及战术运作成为六味地黄丸生产企业市场运作的经典案例。而九芝堂采取的长期、持续的以名人代言,突出“三百年好品质”的产品定位,通过大量高频次的空中及纸质媒介的宣传,通过高达到率强行灌输使消费者接受信息的宣传策略同样取得了较大的成功。

4、终端战:产品同质化现象具体体现在终端六味产品品牌数量上,在区域市场具有一定规模的销售终端,一般六味品种的数量都在十个以上,多的甚至达二十余个,四川某商业终端,仅六味产品专职驻店促销员就有五个之多,甚至某些终端代理的六味产品,零售价仅为13元,而给店员的提点却高达5元(如南充最大的平价超市顺康源231店),随着新一代剂型在定价上取得相对优势后,通过带金等手段对终端资源的争夺战也必将是趋激烈。

从一定程度上来看,市场有多大竞争也有多激烈,从另一个侧面来看,竞争的背后也能够反应出企业的整体运作能力和综合资源的整合水平,综合以上各部份数据及市场状况,日后竞争的重点可以概括为以下几点:

1、产品个性化:随着包括老牌知名企业在内的多数企业对中成药的二次开发和医药技术的创新发展,新剂型、新工艺的不断推陈出新,消费者对具有创新技术的中成药的需取日益高小组长,个性化产品对消费者的吸引程度也越来越高,当产品工艺技术对产品个性化的充满体现时,也就是新商机缩放之时。

2、价格平民化:首先,价格平民化不等同于盲目的价格战;其次产品定价必须以消费者的心理接受程度为标准,如上海铂策划市调数据显示,对于一些日常服用的辅助性补益性药物,比较接受的月服用价为百元左右,对功能性比较明显和附加值较高的产品,月服用价心理线在150——200元左右,因此以消费者为导向的产品定价方称得上是真正的“价格平民化”。

3、品牌生动化,要在林林总总的宣传产品中突出产品的工作,使之产品品牌生动起来,必须要结合产品的个性化特征明确产品的诉求定位,通过有效的宣传投放手段,影响消费者的认知与认可,最终端实现与众不同的品牌形象和品牌效应。

4、营销多样化

作者:黄勇 近10年医药市场营销奋斗历程,在市场一线、市场策划、 基层管理、全方位运作方面均有历练,擅长招商运筹和队伍组建管理。联系电话13330879969 [email protected]