中国消费者变得越来越精明,他们对于金融、理财产品的需求比以前更加复杂,而且随着经验的积累,他们的要求也在提高。如何优化服务,提高客户满意度,进而转换为忠诚度,把忠诚度变成银行的利益,已成为银行业营销面临的一大难题。

在刚刚结束的第二届市场研究助理银行业营销论坛上,荷兰银行北京中关村支行行长孙正开篇的第一句话很有意思:“我们作为一个外资银行来到中国,业界和媒体都在争论是不是狼来了,其实我们不是狼。”

中国银监会银行监管一部主任邓智毅说:“我们对外资进来有这样那样的看法,我一直认为保持适度竞争的生态,对银行实际上是有利的,在竞争里面把蛋糕做大,达到共同的目的。所以我们说适度的竞争激发活力,而且能够挖掘我们机构和个体的效率。”对于中国银行业来说,银行业的信息化技术不再是问题,反而成为一种优势,世界上还没有一家银行的信息化系统像国有四大银行网络那么庞大,真正的敌人是自己,是自己对于顾客服务的一种态度。

在变化中重新认识自己

“国内银行业在变化,比如招商银行的文化就是向日葵──‘因您而变,成就梦想’,客户就是太阳,银行就是向日葵,客户怎么动,银行就跟着推出产品和提供服务。”邓智毅用招商银行的例子来说明银行业的变化。

不仅是股份制银行在快速变化,“大腕级”的国有商业银行也在悄然改变。

根据思纬市场咨询提供的数据,从2005年到2007年,对主要使用银行表示非常满意的人数从18%下降到11%,对银行不满意的人数从24%上升到34%,增幅高达42%。思纬市场咨询中国区副总监邱美琪分析说:“这表明客户对银行期望越来越高,不过在银行业里客户流失往往不容易察觉。如果你到一个餐厅用餐,服务非常不好你就不会去了,这家餐厅马上就流失了一位客户。可是银行业里客户不会非常明显地终止一个业务,可是他们逐渐会降低存款,减少业务,或者到竞争对手那里购买新的理财产品,这些都是客户缓慢流失现象。”

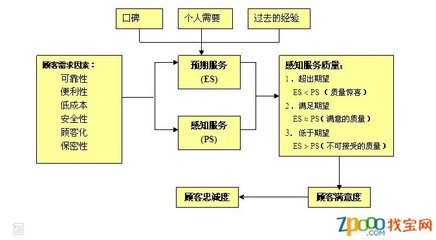

“过去客户来的时候自己有一个需求,要存款,要贷款,要买车,只需要把自己的需求告诉银行柜台人员,银行据此把相应产品供应给客户,满足其要求。但现在银行业从业务导向型向客户导向型发展,发生了很大的变化。”孙正介绍说。

中国消费者变得越来越精明,他们对于金融、理财产品的需求比以前更加复杂,而且随着经验的积累,他们的要求也在提高。如何优化服务,提高客户满意度,进而转换为忠诚度,把忠诚度变成银行的利益,已成为银行业营销面临的一大难题。

中国银行业仍然需要更多的改变,而在考虑如何变革时,有着百年历史的外资银行无疑是国内银行业学习的对象,不过在此之前首先要看清楚自己的优势、劣势:内资银行庞大、完善的网点和已积累的庞大客户群是外资银行不可企及的资源优势。用荷兰银行中国区董事长邱致中的话说,就是“不要用橘子和苹果做对比,要用苹果和苹果做对比”。

邱美琪认为,目前国内大部分银行都没有很突出的定位,对自己的客户群都没有十分准确的了解或者判断。益普索市场研究集团中国区总裁刘立丰也有同样的看法:“我们希望这些银行重视自身定位问题,你需要对你的客户进行重组,你是定位于高端客户,还是服务大众,其定义是不一样的。”对于众多国内商业银行来说,找出自己的优势,确定自己的位置,是博得客户忠诚的前提条件。

重新理解顾客忠诚

有关客户忠诚度,有一个非常流行的观点:企业很好地保持住顾客,就可以赢得利润。换句话说,如果客户保持率增加的话,相应的利润也会增加。我们相信由于争取新客户的成本要比维护老客户的成本高出数倍,所以我们尽量保留老客户。

顾客忠诚是不是就等于企业能够获得利润?事实要远比理论复杂得多。

在刘立丰看来,这样的观点并不完全正确。他进一步分析说:“企业追求客户忠诚,最终还是为了提高利润,但绝大部分顾客并不能给你带来利润,在所有顾客中,20%的顾客给你带来利润,60%的顾客带给你的利润和给你造成的损失一样多,20%的顾客从你这里赚钱。”孙正补充说:“现在一个顾客通常有五六家银行,所以不太可能存在绝对的排他性忠诚。我们要关注在顾客的众多选择中,我们能够在其中占有多少份额。这是我们认为非常重要的忠诚度。”

20世纪90年代,美国银行业的竞争非常激烈,利润非常低,并且当时银行里的排队现象跟现在的中国一样,非常严重。这时美国芝加哥第一银行一个新总裁上任了,为了让那些低额储户采用其他方式,比如ATM、网上银行而不是用柜台方式,他宣布顾客如果享用柜台服务需要支付3美元。此举引起了轩然大波,媒体铺天盖地地声讨3美元收费不合理,美国国会也表示不满。对这项改革唯一高兴的是芝加哥第一银行的竞争对手,可以借机吸纳更多的顾客。当年芝加哥第一银行失去了众多顾客,但是随后几年事实证明它的策略极其成功。1995年只有33%的顾客能够给芝加哥第一银行带来利润,一年后则有44%的顾客为其带来利润,利润总额上升了28%,在当时美国银行业只有几个点利润的情况下,这是一个非常大的增长。

这个案例告诉我们,在执行客户忠诚度计划之前,一定要评估不同客户的水平,然后对这些客户进行细分;其次,对最有价值的客户一定要维持住;另外,对于目前易流失的客户也要设法将其转换成核心客户。

银行业开始分化

国内商业银行分为三大类:以“五大银行”(算上刚刚成立的邮政储蓄银行)为主的国有商业银行,以交通银行、招商银行等为代表的股份制商业银行,还有刚刚进入内地的外资银行。

“对于客户价值的认定,应该用终身价值,而不是一次价值。一个客户的价值定义,应该由这个客户终其一生到底能够为银行带来多少利润进行衡量。”孙正说。

不过,虽然外资银行有着丰富的银行业服务经验,但基于外资银行目前集中于高端理财服务市场,内外资银行的“圣杯”大多时候看起来并不是同样的目标服务群体。“外资银行比较重视高端客户,但是对于中国银行业来说,可能外资银行高端客户开发和维护的模式并不一定合适,因为今天中国大部分银行有非常多的低端客户。”刘立丰说。

对于国有商业银行,无论是“五大银行”还是股份制银行,有一个现实的情况就是,它们是负有社会责任的,要向社会提供发工资、代缴水电费等服务人数基数大、服务时间长但却没有多少增值利润的服务。根据中国银行公布的调查数据,40%的零售客户用现金存款和取款,对账占16%。对于银行来说,这些本应由ATM自助处理的基础性业务目前还没有真正被消费者所接受,已成为其提高运营效率的拦路虎。

而对于广受诟病的银行排队问题,已成为顾客忠诚的一个基础性问题,如果这个问题依旧严重,那么顾客忠诚就没有了前提。中国银行总行零售业务部副总经理黄金老解释说:“解决排队问题,单单依靠增加网点、增加人手粗放的模式很难解决。”但事实果真如此吗?新生代市场监测机构的调研结论是:“银行追求规模,很多银行规模非常大,但是从消费视角来看,规模越大的银行产生的问题越多。比如排队现象,客户数量最大的银行排队现象最突出,消费者满意度最低。”由此可见并不是银行的网络资源不够。按照黄金老的说法:“我行渠道建设已形成一定规模,但设备使用率尚未达到理想水平。”看来问题的症结并不是网点资源不够。

银行强调自己的技术很先进,而消费者则是顾虑重重。银行推出网上银行,消费者觉得网上银行不安全。银行产品很丰富,但是消费者觉得这些产品跟自己没关系,因为银行并没有真正从消费者角度进行产品创新。银行有产品定位,但是消费者认为更多的是价值错位。新生代市场监测机构研究总监肖明超说:“从营销角度来讲,我们要思考怎样调整我们的服务供应,渠道的改变和创新的方式,都是为了改善我们的服务能力,满足消费者需求。”

实际上现在国内各大银行,尤其是人满为患的工商银行、建设银行、中国银行这样关乎民生、服务于大众的银行,目前都已经非常重视差异化服务,把低端客户和简单交易迁移到自助渠道,从而形成自助渠道、网点、理财中心三个层次、分别服务于不同客户群体的差别化服务体系。

银行客户群体的分化越来越明显,一部分客户走向高端理财等增值金融服务,更大的一部分客户仍然主要使用基础银行服务。不过,对于任何一部分客户,银行都不能够失去。对于投入回报高的客户,银行可以提供面对面的个人辅导式服务。对于基础性存取款、代缴费用这样的服务,银行应该采用标准化自助服务,让客户使用的时候放心、有效率。

就目前而言,绝大多数中国顾客对银行的要求并不高,无非是速度再快一点、脸色再好一点。也许让大多数人满意并保持忠诚,并没有高高在上的银行家们想象得那么困难。