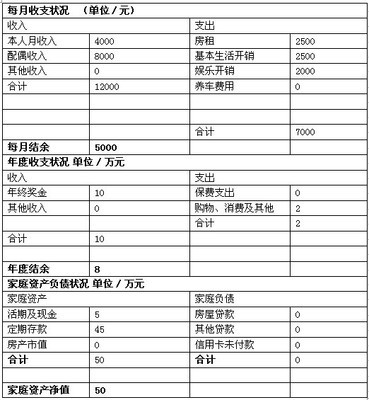

我姓彭,今年26岁,刚刚结婚,在一家外贸公司做报关员。我的老公在一家外企做管理工作,我们俩月收入合计在12000元左右,我们有三险一金,家里有一辆轿车,每个月费用在1500元左右,房子是我们贷款买的,还有3年还清,月还款额3000元左右。

由于前段时间买房买车,花费了我们大部分的积蓄,我们还有存款5万元左右,我们每个月的日常开销在3000元左右,我们准备2年后要一个宝宝,请问我们应该怎样规划,谢谢!

中山证券沈阳和平大街营业部李威:

彭小姐夫妇二人工作稳定,具备社会统筹保险,二人虽在近期购房购车,但从其家庭的收入情况来看,对其并不会造成太大的影响。夫妻二人准备在2年后要一个宝宝,您不仅要在心理上做好准备,在经济上提早做一个规划也是十分必要的,对您的具体建议如下:

一、由于夫妻二人前段时间刚刚买房买车,因此没有足够的资金用作投资规划,所以对每月工资结余的规划,就显得十分重要了。夫妻二人月收入合计在12000元左右,月支出合计约在7500元左右,月结余在4500元左右。夫妻二人应尽量控制不必要的支出,到银行办理活期自动转存定期的业务,享受定期存款利率的收益,这样一年后您的银行存款将多出54000元左右,这笔资金可作为来年的投资使用。

二、5万元的存款到期后,建议您选择风险较低,收益较为稳定的国债、企业债等投资品种。对于国债来说,主要分为记账式国债和凭证式国债。凭证式国债是类似于储蓄的投资品种,但您可以享受到免税的优惠;记账式国债不仅具有上述的功能,您还可以通过波段的操作,获得高于到期收益率的收益,记账式国债具有流动性好、变现快的优势。

三、这样两年后,您的工资结余应在11万元左右,加上5万元的国债投资和投资收益,合计应该在18万元左右。夫妻二人可拿出部分资金用作宝宝出生的费用支出,其余的资金可为宝宝的成长、教育提早做一个规划,对宝宝的教育规划可以采取两种方式:一种是商业保险的教育储蓄规划,该险种具有双重特征,既可为孩子积攒一部分教育资金,又可使孩子多一份健康保障;另一种是当孩子到小学4年级时,可为其办理教育储蓄,教育储蓄的存款方式,也可以享受到免税的优惠。

四、从夫妻二人的收入情况来看,应该说还是非常不错的,夫妻二人仅有社会统筹保险是不够的,夫妻二人可购买一定的商业保险来充实自己的风险保障,年缴费金额约为5000元左右,这笔费用的支出对您的家庭生活是不会造成影响的。

五、由于夫妻二人正处于事业的上升期,上升的空间还很大,因此夫妻二人在做其他规划的同时,不要忘记自身的进修规划,这样做可以使您的工作、收入、生活更加稳定。