2005年,中欧、中美纺织品协议为中国纺织产业的发展创造了可预见的、相对稳定的贸易环境,中国纺织产业出口首次超过千亿美元,国际竞争力指数大大提高。但贸易保护条款16条、比较优势弱化、人民币升值等风险因素的存在,却给纺织产业的安全发展预设了新的命题,中国纺织产业在国际市场上的“畅游”,也因此继续面临“深水区”的侧度。

16条款的特保风险

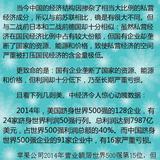

2005年,欧、美启动242条款,给中国纺织产业带来了震撼性的冲击,减少纺织服装出口额50-70亿美元,危及到3万家纺织服装出口企业的生存和发展,直接或间接影响了18万人的就业和近一亿人的生活。然而,对中国纺织产业来讲,如果把242条款比作 “雨夹雪”,在感受冬寒的同时尚有些许湿润,那么16条款才是真正的“暴风雪”。

《中华人民共和国加入WTO议定书》“第16条” 即“特定产品过渡性保障措施机制”明确规定,“如原产于中国的产品在进口至任何WTO成员领土时,其增长的数量或所依据的条件对生产同类产品或直接竞争产品的国内生产者造成或威胁造成市场扰乱,则受此影响的WTO成员可请求与中国进行磋商,……如磋商未能使中国与有关WTO成员在收到磋商请求后60天内达成协议,则受影响的WTO成员有权在防止或补救此种市场扰乱所必需的限度内,对此类产品撤销减让或限制进口”。显然,这是一条只针对中国的歧视性条款。理论上讲,只要是WTO成员国,都享有针对中国产品采取保障措施的权利,其中也包括纺织品。242条款3年结束,但16条款的适用期却一直要延续到中国加入世贸组织12年之后才终止,所以,一旦触动,后患无穷!

笔者认为,欧美等国是否会启动16条款,主要取决于两方面的因素:一方面,从中国纺织产业出口的国际环境看,欧美等国在选举政治的背景下,出于本国利益及国家产业安全的考量,加上贸易保护势力的抬头,启动16条款的可能性很大,但前提是,要以中国纺织品出口干扰其国内市场为诱因;另一方面,从中国纺织产业自身看,由于产业竞争度高、企业数量大、产业集中度低、产业素质差、行业自律缺失、出口恶性竞争现象严重,量增价跌甚至低质出口的无序竞争态势依然延续,这就很容易受人以柄,为欧、美等国启动16条款提供口实。

尽管纺织商会、外商投资等行业协会一直在大力倡导行业自律,试图引导纺织服装的出口有序增长,但这只是扬汤止沸之举。资本的趋利性和中国纺织业完全竞争的市场结构决定了,行业自律很难在短时间内建立起来。而当前国企、外企和民企“三分天下”的出口形势,又进一步延缓了纺织产业整体利益的形成,从而把这种依靠意识形态和思想道德的自律倡议推向一种被漠视的尴尬境地。

如果说行业自律是“无形的手”在起作用,那么在遭遇市场失灵的情况下,就须借助政府这只“有形的手” 进行干预。笔者认为,中国应从2009年1月1日始,将欧美设限的被动配额类别改为主动配额管理,适当控制出口数量的增长速度,并把配额管理作为调整产业结构、优化产业布局的有效杠杆,在尽量避免出口无序竞争、减少贸易摩擦的同时,积极推动纺织产业升级,维护纺织产业安全,而目前的配额招标和分配在这方面似乎并没有太多考虑。

比较优势的弱化风险

尽管国内资源和劳动力低成本的比较优势在很长一段时间内仍将是中国纺织产业生存和发展的基础,但这种优势显然正在被各种因素逐渐弱化,从而也成为了中国纺织产业安全的新课题。

资源配置的低效率 以纺织业的主要供给产业棉花产业为例。中国是世界上最大的棉花生产国,客观上为纺织产业的发展提供了充足的资源保障。但是,资源要素的供给优势却因为资源配置的低效率而被大大抵消和减弱。2004年,中国国内棉花产量达到632万吨,创出历史新高,然而,同期国内棉花市场价格却也跌宕起伏:2003年9月129棉每吨上涨了4400—4500元,涨幅高达32.8%,到2004年10月则累计跌落了6200—6800元,跌幅38.2%。许多棉纺企业为防备棉价进一步上涨,前中期购买了大量高价棉,随着棉价逐月急跌,因难舍抛售,致使棉花经营全面亏损,棉纺企业大量高价棉纱、棉布半成品滞销,进而波及了纺织产业的出口成交量和出口效益。这期间,作为国家宏观调控手段的国家储备棉,非但没有发挥调控作用,还积极加入了逐利的行列,使棉花市场更是雪上加霜。

棉花价格的暴涨暴跌和国内外棉花市场长期存在的价格差异(中国国内棉价高出国际市场棉价1000-2000元/吨),根本上是源于我国棉花流通体制的不健全,不能与国际市场完全接轨。此外,棉花配额体制的存在,以及政府决策的滞后性,客观上也加剧了市场失灵。尚未完全市场化的棉花流通体制必然制约其下游已经完全市场化的纺织产业的发展,从而影响到整个产业链的安全与发展。

劳动力成本走高 中国纺织业的劳动力成本与发达国家及国际平均水平相比,具有较强的竞争优势,但与一些发展中国家相比,这种优势正在迅速减弱。1988-1998年十年时间,中国纺织业的劳动力成本增长了230%,到2002年已经翻了4倍多,增长速度远远高于墨西哥、菲律宾和泰国。2002年,中国纺织业平均工资水平已达到印度的1.12倍,巴基斯坦的1.86倍。而这两个20世纪90年代后期崛起的国家正日渐成为中国在低附加值大众化产品上最强劲的对手。

劳动力供应减少 随着“独生子女”政策滞后效应的显现,中国劳动力资源将会在2015-2020年的供应洪峰后出现逆转,从而导致劳动力成本的进一步上升。

根据波特的钻石理论,中国纺织产业目前仍处于产业发展四阶段中的初级阶段——生产要素导向阶段。在这一阶段,产业发展主要依靠的是生产要素优势,容易彰显产业成绩,但也非常脆弱,生产要素比较优势的降低或相对减弱很容易给产业发展带来重创。这就迫使中国纺织产业必须加快把主要依靠生产要素数量和低成本的扩长模式逐步转向主要依靠质量提升的发展模式上来,并积极进行体制改革,大幅度提高资源配置效率。

人民币升值的汇率风险

新的汇率机制允许人民币汇率每天以0.3%的速度攀升(或下跌),因此从理论上讲,人民币可以在两个月内升值(或贬值)15%。中国纺织业属于出口依赖型产业,人民币升值必然会挤压产品出口的利润空间,使得纺织产业的形势变得异常严峻。

据初步估算,人民币升值2%,即可使棉纺织行业营业利润下降24%,毛纺织行业下降16%,而出口依存度较高的服装行业受到的损失最大,利润率下降26%。2005年7月22日,央行宣布人民币升值2%,意味着超过千亿美元的纺织服装出口减少了逾200亿人民币的净利润。再加上贸易摩擦高发期,我国纺织行业议价能力趋弱,升值所带来的边际负面效应会进一步被放大。因此,在新的汇率机制下,进出口企业必须尽快学会在外贸合同中增设附加条款以及采用远期套汇保值等金融工具来规避和锁定汇率风险。

值得说明的是,尽管远期套汇保值业务是实现换汇成本可预期的有力措施和重要手段,如应用得当,可以帮助企业将汇率风险控制在合理范围内,但这种金融工具本身也具有一定风险,对人民币汇率升跌走势的错误判断同样会给企业带来损失。而对于平均利润率仅有3%—5%的中国纺织企业而言,这种损失很可能是灾难性的。因此,只有借助品牌产品和高端产品的丰厚利润来提高企业的抗风险能力,并通过不断的产品结构升级来消化因人民币升值所带来的成本上升因素的影响,才是抵御汇率风险的根本举措。

配额的管理、汇率的调整等是政府的规制行为,而行业自律、套汇保值等却是市场手段。因此,中国纺织产业的安全发展还必须依靠政府和市场“两只手”的有效结合。当市场失灵时,政府必须进行干预,以期把交易成本降到最低,并求得产业发展的最大效益,确保中国纺织产业的发展安全渡过“深水区”。