通胀,通缩,滞胀现象与整个金融系统运作风险的关系

内容提要:这是一篇从不同的角度分析和论证经济周期形成的真正原因在那里的文章,在理论上是否说明了问题阅读后便知。它阐述的不是某一个国家的金融系统运作出现了问题而是指世界各国的金融系统内所固有的不合理的运作风险机制,所以才造成了现实经济生活中的通胀,通缩,滞胀以及经济危机这些现象无法避免并周而复始的出现。当然理论上的论证并不是目的,目的是要彻底消除经济周期对经济发展的不利影响,至于这一宏观经济调控技术本人既希望转让更希望能够相送。转让方式:如何消除经济周期的这些方法和措施的可行性论证,若不能通过有关专家的鉴定或在鉴定之后的实施阶段,在一个预定的年限内达不到消除经济周期的这一效果不算是技术转让。转让对象:各国家政府,大公司,大财团。转让价格5000万美元。相送条件:因为这一宏观经济调控技术只能在一个统一的货币市场内才能起作用,任何哪个国家在采纳这项技术时他的政府领导人必须有志于在国际公平竞争的原则下以和平的方式民主的手段促进其生产力的彻底解放和国民生活水准的提高(这种提高不是现在和过去相比而应是与周边国家人均生活水准的横向比较)。

大家都知道不论是经济周期的波动或是经济危机的暴发都是在人类进入大机器社会化生产时代之后才出现的经济现象,那么在人类还没有进入大机器商品生产时代之前为什么没有出现过这种经济现象呢?这是因为生产的社会化程度不高,作为生产对货币集中使用的要求程度相应地也较低,流通中的货币会随着社会劳动生产率的提高而自动的实现它的增值。由于信息的不对称各生产者在商品的生产过程中并不知道社会对该产品的总需求是多少,当人们把自己生产出的商品拿到市场上去销售时单一产品的价格会随着社会劳动生产率的提高而下降。相反当人们把产品销售后所得到的货币收入拿去购买自己所需的物品时就会发现同一货币单位所购得的货物比以往增加了(货币的自然增值是由于商品在未销售时因为没有一个固定的价格即产品的生产成本)。反之当流通中的货币增加或出现自然灾害时货币就会随着流通中商品数量的减少而实现它的自然贬值但却不会对整个生产过程造成不利的影响。这就是说要了解通胀,通缩和滞胀这些经济现象的深层次原因必须以大机器社会化商品生产为背景去观察金融行业的运作机制。

但长期以来很少有人对整个金融行业的风险运作机制产生过怀疑,就是被人们公认的凯恩斯和马克思这样的经济学大师也是如此,由于经济周期理论上的缺陷导致了他们对经济危机的解决方法在现实经济中的不管用。如马克思对解决经济危机所开出的处方是在生产过剩的危机中应大幅度地提高工人的工资来消除流通中过剩的消费商品,从而使整个生产能够复苏。但我们在过剩危机的暴发初期所看到的不是企业的盈利过多相反而是由于产品没有销路企业基本上处于无利或亏损的状态,又哪来资金提高工人的工资呢?就即是工人的货币工资能够提高(企业劳务支出的增加),若产品的销售价格不变,企业是否会谋受亏损的损失?若产品的销售价格随企业产品成本的增加而上涨又是否有利于流通中过剩消费商品的消除?并且他也忽略了企业的劳务支出实际上就是产品产出生产成本的重要组成部分。甚至把生产过剩危机的暴发归罪于生产资料的私人占有。

如凯恩斯对解决过剩危机所开出的处方是:加大政府的赤字财政支出,用政府的投资需求来消除流通中的过剩消费商品。其结果是过剩的消费商品转换为过剩的生产能力,各生产企业对新增固定资产的折旧最终又还原于过剩的消费商品并使整个社会的债务总额增加使问题变得更加严重。虽然这两位经济学大师都已看到了产生这些经济现象的原因是社会总需求的不足和没有消费就没有生产,但他们并没有找到问题产生的深层次原因才使得他们开出的药方无法解决现实的经济问题。

这并不是我要有意贬低两位经济学大师,只要读者阅读了我下面对这些经济现象的论述就会知道他们的错误在哪里。为了使下面的论述更加简单明了能够说明问题有必要先弄清楚在以大机器社会化生产为背景的封闭式经济中,各生产企业整体的盈利来源于何处?即他们各自在产品销售过程中的盈利总额大于他们的亏损总额部分是怎样形成的。为什么要选择一个封闭式经济来说明这个问题呢?只要我们把整个世界看作是一个统一的经济市场那么它实际上就是一个封闭式经济,也可以参阅我的另一篇文章(汇率的确定与贸易的平衡)。在一个封闭式经济市场中当流通中的货币供给为零时,即在某一时期内货币流通总量不变时由于货币工资的刚性,这个经济体实质上就是一个简单再生产的货币流通循环模式。注:“货币流通总量的缩小既可以是流通中的货币数量不变,货币的周转速度放慢。也可以是货币的周转速度不变,流通中的货币数量减少或货币的沉淀。反之货币流通总量的扩大既可以是流通中的货币数量增加,货币的周转速度不变。也可以是流通中的货币数量不变,货币的周转速度加快”。要指出的是在上述简单再生产模式中微观经济是没有活力的,因为企业在整个生产过程中追逐的就是盈利。这就是说平衡只是暂时的,物极必反,在一个统一的经济市场中当货币流通总量不变时就是这个经济运行体的临界点,低于这个临界点它会促成货币在流通过程中的沉淀使整个生产规模缩减,失业率上升。各生产企业整体的盈利是在商品的流通过程中实现的但有一个前提条件(货币流通总量的不断扩大)。

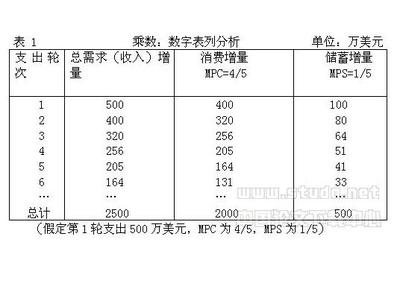

简单再生产的货币流通循环模式

在一个封闭式经济中或对外贸易始终保持平衡的国家内,人们都知道在商品经济的大机器社会化生产中一个企业在它的经济核算中包括有购买原材料的费用,本企业职工的工资发放,设备消耗以及上缴给国家的税收等,除此之外才是企业在产品销售过程中所获得的利润。在简单再生产模式中社会消费商品生产行业的劳务支出是支付给本企业职工的所得工资,它购买原材料的费用是支付给原材料生产企业的职工所得工资(包括原材料生产企业的设备折旧和这一企业上缴给国家的税收),它自身的设备折旧是支付给制造工业职工的所得工资,其中包括制造工业的自身折旧和购买原材料的费用以及上缴给国家的税收,按此类推:他们上缴的国家的税收却是用来支付给公职人员和国防工业职工的所得工资。这就是说国民经济的总收入等于他的总支出,各行各业发放的工资总额等于社会消费商品的产出总成本,从宏观上来讲各生产企业整体他们并无利润所获(即他们中有多少企业盈利就必然在多少企业亏损,盈利和亏损始终是成正比的),而要符合这一简单再生产的要求必须是流通中的货币供给为零,年货币流通总量不变即货币的周转速度加快,流通中的货币成比例的减少,或流通中的货币增加,货币的周转速度应相应的减慢且货币工资带有一定的刚性 。也就是说:只有当流通中的货币只够各行各业年发放工资总额的周转时才符合这一模式。

现在我们该回过头来观察银行这一特殊行业内部不合理的风险运作机制的全过程。随着社会的进步和社会劳动生产率的提高整个生产过程的有机构成也在不断地上升,生产企业对商品交换这个媒体“货币”的依赖程度也在不断地加深。一个企业如果缺少了必要的周转货币莫说扩大再生产,就是简单的再生产也是无法维持的。而货币的储藏职能往往在很多时候都对流通中货币数量的多少起着决定性的作用,进而影响到整个商品的销售环节和生产环节的畅通。当流通中的货币数量只够各行各业的劳务总支出周转时,企业就没有多余的货币存款用于投资,各生产企业整体的净盈利总额就必然是零。国民经济的总收入等于它的总支出(简单再生产的货币流通循环模式的特点就是:社会各行各业所发放的工资总额等于社会消费商品的产出总成本)。在现实生活中货币流通总量的扩大是从银行业贷款规模的扩大开始的,让我们来看看这一传导机制的运作过程。由于信息的不对称,经济发展的不平衡,以及各企业管理人员在能力上所存在的差异,在社会简单再生产模式中会使某些企业在产品的销售过程中获得盈利,而另一些企业却存在相应的亏损。盈利企业为了获得更多的利润会存在投资冲动,希望从银行贷得一定的资金用于扩大再生产,并愿意承担借贷资金的利息。同时亏损中的企业,为了维持简单的再生产也希望能从银行获得一定的贷款数额这就使资金出现了一个较大的缺口。假若盈利企业从银行获得的平均借款愿意支付百分之十的借贷利息,若银行通过公开市场在社会上集资的平均利率是百分之五那银行就有百分之五的毛利可赚。“如果”流通中的基础货币供给是零,假如货币的周转速度不变这不会使货币流通的总量扩大。银行在社会上的集资是来源于消费储蓄,而消费储蓄又是来源于各生产企业货币工资的劳务支出部分。也就是说:生产企业不能通过销售市场从自己的产品销售中全部地使货币回笼这本身就造成了生产资金的短缺,物资的积压和企业的亏损面增加。然而他们(各生产企业)从银行获得的贷款却使自己的债务增加并不会使整个社会的生产规模扩大。相反银行业却可以通过自身信用技术的不断提高使货币的周转速度加快从而达到货币流通总量扩大的目的(如期票,汇票的流通,转账业务的扩大和信用卡的实施等等)来扩大自己的贷款规模使自身的债权大于自身的债务并形成虚假存款(存款总额大于流通中的实际货币数量),这一操作过程在流通中的基础货币供给为零的情况下同时也加大了这一特殊行业的风险程度。因为货币流通总量的扩大,银行在这过程中创造的仅仅是流通手段而并非货币本身。随着生产的发展,社会债务总额的增加,银行的这一运行机制为金融危机的暴发埋下了隐患,这也是人们在每一次经济危机中所见到的为什么会发生挤兑现象即银行的倒闭和企业破产的原因。

货币流通总量随着银行贷款规模的不断扩大和各生产企业整体负债总额的增加而扩大。在货币流通总量扩大的同时各生产企业整体随他们负债总额的增加投资也在增加。生产企业的投资增加在设备已充分利用的情况下会拉动资本品价格的上涨从而使原有的生产比例发生变化,由于企业的扩大再生产投资不会计入当年社会消费商品产出的总成本,社会消费商品的销售市场随着企业投资规模的不断扩大和生产比例的变化也在扩大,从而为各生产企业整体带来了利润(他们的盈利总额大于他们的亏损总额部分),但他们的盈利总额仍然等于他们的亏损总额+他们的负债总额并始终保持着平衡,所以说企业的扩大再生产投资也是他们自己的利润源泉。虽然一个企业的投资可以转换成其它企业的盈利来源,但从宏观层面上看社会投资规模的扩大并非来源于各生产企业的盈利,而是来源于他们负债总额的增加。企业要还贷这就要求他们投资后所形成的固定资产必须全额折旧逐步计入产品产出的成本之中,因为生产的最后一道环节是消费,这就是说社会投资规模的扩大最终都会通过固定资产的折旧计入社会消费商品的产出总成本,并使它的销售市场萎缩,各生产企业整体的利润率下降。也就是说社会固定资产总额增加100亿,社会消费商品的产出总成本最终也会增加100亿,虽然这是一种滞后现象但其中包括生产比例变化过程中资本品价格的上涨因素。这一点上面我已经论述过各生产企业整体的盈利来源即社会消费商品销售市场的扩大,是通过货币流通总量的扩大所引起原有生产比例的变化来实现的(社会消费商品的产出总成本小于它的购买力)。在现实金融体制的条件下如果说:“供给可以自动创造出需求的话,那只能是社会扩大再生产占再生产比例的不断失去平衡才有可能”。请大家记住这种社会资本的积累过程实质上是一种公共性质,如果流通中的货币供给为零,资本竞争只能是现有财富的易主而不会使社会总的财富增加。

当货币流通总量不断扩大时,存放于商业部门的消费商品在它的销售成本中,包括有消费商品生产企业所获得的盈利。在消费商品的产出总成本中,又包括有原材料生产企业所获得的盈利。相反资本品生产行业所获得的盈利却计入了社会固定资产的总存量之中,使折旧基数加大。虽说这是一种社会总需求大于总供给的模式(首先是有支付能力的货币流通大于社会消费商品产出总成本的部分,支付能力是一种货币形式而社会商品总产出中既包括消费商品的产出总成本也包括资本品的产出总成本)。假若流通中的货币供给是零,货币流通总量的扩大来源于货币周转速度的加快这是否意味着金融行业自身所承担的风险在加大?银行的存款总额随着货币周转速度的加快和货币流通总量的扩大,与流通中的实际货币数量的差距也在扩大。流通中货币供给的增加只是在某种程度上降低了金融行业的贷款风险,但在银行现有风险运行机制的情况下货币流通总量的扩大始终受到两个条件的约束。一是整个金融行业自身风险的承受能力,二是消费物价指数的上涨幅度。若货币政策要确保微观经济的活力使各生产企业整体有一定的利润率,那商品流通受社会新增固定资产折旧的影响对货币的需求就有加速的趋势。要使消费物价保持稳定那社会劳动生产率的提高就必须与货币流通总量的扩大保持同步但事实上是很难做到的,消费物价指数的持续上涨反过来又会制约货币流通总量的继续扩大,这就使得货币政策不得不陷入两难的境地。一旦货币流通总量受到上述两个条件的制约不再继续扩大,整个资本品生产行业受其它企业投资不足的影响就会使这一行业的整体利润消失。由于受前期生产比例变化的影响消费品生产行业仍可保持一定的利润率,在利益驱动的前提下就会促成生产比例出现回调,使社会消费商品的总产出增加,它的产出总成本必然大于它的购买力而形成过剩使整个商品的销售环节受阻,这时银行业的贷款风险才开始显现出来(在每一次过剩危机中人们所看到的过剩的消费商品不是别的,这正是人们以往的消费储蓄和银行自有的货币存款总额)请记住没有消费就没有生产。

货币存款是消费者的,同等于货币数量的商品却存放于生产企业之中,企业要还贷消费者又不肯把手中的货币储蓄全部地消费悼,这种债权债务的清偿只能促成经济危机的暴发。在经济危机形成的初期各家银行为了把自己的损失降低到最低线他们不得不大量催收生产企业的贷款同时又对资金采取惜贷的作法,货币流通总量受货币流通速度的放慢和货币在流通过程中沉淀的影响而大量萎缩。货币流通总量的萎缩,生产比例的回调使消费商品的销售市场缩小,各企业整体的利润率下降。社会消费商品总产出受生产比例回调的影响而增加,又进一步的使消费商品的销售市场萎缩,对生产企业来讲真是雪上加霜。上面我已经论述过货币流通总量的扩大会使各生产企业整体的盈利总额大于他们的亏损总额使微观经济保持一定的活力,相反货币流通总量的萎缩会形成各生产企业的亏损总额大于他们的盈利总额这是对生产极为不利的(因为整个生产的萎缩不仅导致失业率的上升,社会商品总产出的下降并不会使社会固定资产总存量的折旧基数减少使单一物品的生产成本降低)。各生产企业的债务清偿形成了流通中过多的消费商品在追逐流通中过少的货币量时,不得不使物价猛跌从而造成大批企业的破产,同时存款者的大量挤兑又不得不使银行以往创造的虚假存款化作泡影,使来不及应变的某些银行倒闭。也可以说现实经济中所出现的通胀,通缩和滞胀现象基本上都是出于同一类型(成本推动,生产比例的回调带有某种刚性,它是失调容易回调难)。

如果货币政策不考虑微观经济的活力使整个社会的设备利用率和就业率始终处于最佳状态,那流通中就没有必要注入更多的货币使货币流通总量扩大。反之如果货币政策不考虑消费物价指数的上涨,就没有必要要控制货币流通总量的继续扩大。如果不改变现有的金融体制,经济的发展速度越快各生产企业整体的负责总额就越多,整个金融行业所暗藏着的风险程度就越大并且这种风险只能通过经济周期的波动才能得到其释放(因为不论是生产企业的债务偿还或是企业投资后固定资产折旧的兑现,都必须通过商品的销售环节才能实现,这就必然要遇到消费需求不足的这一矛盾),“在现有的金融体制下各生产企业整体的宏观盈利总额可随流通中货币供给的增加大于社会新增固定资产的折旧而增加,如果货币流通总量不变或流通中的货币供给为零各生产企业的劳务总支出的下降,以及消费储蓄存款总额向生产性货币储蓄存款总额的转移(企业负债总额的减少)也可以使各生产企业整体的盈利率增加。各生产企业整体的盈利率也可随流通中的货币增量小于社会新增固定资产的折旧和各生产企业整体劳务总支出的增加,以及生产性货币储蓄存款总额向消费储蓄存款总额的转移(各生产企业整体负债总额的增加)而下降或消失”。所以要消除通胀,通缩,滞胀以及经济危机这些经济现象就必须对整个金融行业的风险运行机制进行彻底的改造。货币流通总量的扩大,必须确保社会消费商品销售市场的扩大。流通中货币供给的增加,必须保证各生产企业自有货币存款总额的增长,使社会投资规模的扩大必须来源于各生产企业的盈利而不是来源于他们债务总额的增加,那新增的固定资产就没有必要实行全额折旧最终计入社会消费商品的产出总成本(因为社会固定资产总存量中包括有物价上涨的部分,“经济增长过程中的水分”),只要各生产企业在产品的销售过程中有利可图他们就会继续扩大投资和生产。注:原有的固定资产并不会因它贬值百分之几十而使它的使用寿命和使用效果受到其伤害,从而有利于生产比例的回调和挤干社会固定资产总存量中的水分,在确保微观经济活力的前提下整个商品流通对货币的需求也会减少,消费物价指数的上涨才会得到其有效的控制。在金融行业的运行机制中是不应该带有风险性质的,因为每一次经济危机的暴发都是从金融这一特殊行业的风险失控开始的。所以银行对生产企业的贷款只应局限于企业的流动资金,并随着社会经济的发展应加速亏损企业的破产,使有限的社会生产资本向优秀企业管理人才的手中转移(企业的破产不应该是他的资不抵债,而应是企业自有固定资产的一定百分比作为破产的基础,从而确保企业在破产之后的固定资产拍卖中能够全额地偿还银行的贷款)。

若要更加清楚地了解目前金融行业的风险运行机制也可以假定各生产企业的流动资金和扩大再生产的资金全部来源于银行的贷款,那银行货币-更多的货币(即货币的借贷利息)来源于何处呢?这只能是来源于流通中货币供给的增加,同时也是在为货币持有者和银行自身创造财富。若各生产企业的流动资金和扩大再生产的资金不全是来源于银行的贷款那银行货币-更多的货币在流通中的货币供给为零的情况下就只能来源于各生产企业自有货币存款总额的流失,这是对社会经济发展极为不利的。我还是那句老话任何经济理论和经济政策的正确与否都只能由国民生活水准的提高速度来验证。