第一条 为切实有效地调动营销人员的积极性,确保完成2003年度营销目标,经公司研究决定,制定本办法。

第二条 公司对销售费用实行按货款回收额比例提成,按季考核兑现。其费用按公司批准的计划,由营销部门自行支配使用。

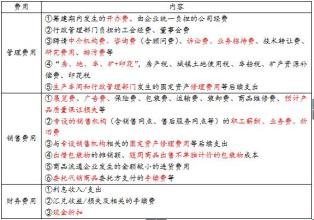

第三条 销售费用提成计算方法为:应提销售费用 = 货款回收额 × 5.12%货款回收额是指原料药、制剂、副产品、纯净水的实际回款额。第四条 按本办法计算的销售费用提成额,在季度考核兑现前可按预算销售费用的80%预支。第五条 销售费用开支按经公司批准的有关制度执行,同时必须符合会计核算的要求。1. 工资总额在公司“万元销售收入工资含量包干”考核兑现的总额内,依公司规定考核发放。2. 销售服务费(含佣金、代理费)管理办法报公司批准后执行;3. 差旅费、电话费报销参照公司的办法,自行制定实施细则,报公司备案后执行;4. 必须取得真实合法的原始凭证。第六条 费用支出审批程序:1. 经办人员取得或填制原始凭证并签字;2. 营销部门主管审批;3. 公司分管副总批准后,经办人交财务人员报账;4. 财务人员对其原始凭证审查无误后,办理相关财务手续。第七条 本办法从2003年1月1日起执行,由公司财务部解释。

爱华网本文地址 » http://www.aihuau.com/a/9101032201/482252.html

更多阅读

营销就是战争,营销费用就是粮草,自古就有兵马未动,粮草先行之说。可惜的是企业投入的这些本应在战场中发挥重要作用的资源,在实际中常常被黑手所窃取。企业营销费用简单可分为市场费用和销售费用,这两部分费用——特别是销售费用——都

营销技术、新工具和流程的不断演变,营销自动化的兴起,已迫使许多商家学习智能化数据管理。了解数据管理的细微差别,不但有利于改善发件人信誉风险、低响应率及收入不足等问题,同时也是成销售培育的关键。 在专注于邮件营销及

回顾改革开放的30年,中国企业的市场营销渠道发生了巨大的变化。各个企业的渠道建设和管理也是千差万别,北京立钧世纪营销策划机构市场营销研究中心综合研究发现,只有掌握了渠道,企业才有可能实现其宏伟的营销战略目标。多年来

前言:企业经营管理过程中的微观环境因素主要是由企业的供应商、竞争者、顾客以及企业内部营销决策部门人员等。企业在进行日常生产经营活动时,必须设立市场营销部门以及与其密切相关的各部门之间进行良好的协调和沟通,构成良

近两年,在电子商务领域,白酒板块快速迸发,涌现出一批初具规模的酒业电商。酒业电商遽然崛起,不仅意味着新一轮渠道革命的开始,更标志着酒类营销正式步入新经济时代。同时,企业的战略管理和商业模式升级将面临前所未有的挑战,面对