乳业已进入了战国时代? 从大量中小资本的蜂拥而至到国内大小企业的强势整合,人们依稀看到了乳业遍地纷燃的战火,“战国时代”便因此坊间频传。然而,业内有“乳业一哥”之谓的伊利却看法迥异:战国时代是群雄并起,争抢地盘,但中国乳业市场却是你中有我,我中有你,与抢地盘相去甚远,其结果是通过竞争,使市场越变越大,越是大家争抢积极,市场就越是变得更加宽广。

事实正是如此,中国乳业市场现今仍处在需求驱动阶段,国内竞争者业务量的增长在很大程度上并不是源于竞争,而是得益于这个高速成长市场的既有市场份额的同步扩大。在这个正在建构的分散型行业里,竞争通常被局限在一个狭小的范围内,它需要用一种完全区别于成熟市场竞争策略的态度来诠释。

市场基本面分析 (一)乳品特性简单的从形态上划分,乳品有液态奶和固态奶之别。固态奶以奶粉为主,液态奶根据生产工艺的不同,也有巴氏杀菌奶、超高温灭菌保鲜奶和酸奶之分。据中国食品行业协会推估,在全国乳制品产量中,奶粉类产品有70%,在奶粉类产量中,全脂奶粉约占19.8%,全脂加糖奶粉约占38%,脱脂奶粉约占2.6%,婴儿配方奶粉约占18.1%,其他奶粉约占21.5%。在全国液态奶产量中,巴氏杀菌奶约占53.1%,超高温灭菌保鲜奶约占29.9%,酸奶约占17.0%。从趋势上看,液态奶产量有看涨之势,近两年增势迅猛。

仅以液态奶为例。根据包装的不同,液态奶有利乐包/枕、屋顶盒、PET瓶、玻璃瓶等四种,根据顾客的口味及营养偏好,又有加钙、香浓、特浓、脱脂、低脂等之分,另外,就产品分布层次来看,60%以上集聚低端,40%主攻高端,由此综合分析,在乳业市场产品属性的挖掘上,市场尚存大量尚未开发的盲点,乳业市场的竞争当是百花齐放,争奇斗艳,然而事实并非如此,由于现实乳业需求和行业技术易扩散的原因,国内各大厂商产品间的差异性很小,相互之间极易复制,比如奶的浓度、口感、味道以及添加物就可以比较容易的调整,厂家在产品上极难构筑持续强势的差异化。

(二)需求特性

如今乳品的消费已不再属于专供老年人、婴幼儿、病人和少数高消费者的奢侈品,它已渐趋成为了一种大众化的生活必需品。以液态奶消费为例,据北京等地的调查,如今婴幼儿对液态奶的消费占整个消费群的19%,60岁以上的老人占28%,其他年龄的人占53%,消费者的职业结构遍及各类人群。另据权威机构调查显示,消费者对乳品不同属性的关注是有鲜明层次性的,其中“新鲜”占到60.5%,“营养丰富”占到50.3%,“来自无污染的草原牧场”51.5%,“纯天然”28.1%,“口感细腻柔滑”27.9%,“口味纯正”19.8%,“奶源优质”18.6%,“牛奶颜色为白色”10%,“采用最先进的加工工艺”8.3%,“采用先进的保险包装”7.9%,“闻起来很香”5.7%。

由以上调查结合各地域的消费偏好分析,乳业需求差异性非常显著,厂家存在着构筑差异化优势的空间,但现实的情况是,由于中国奶业消费有其独特的文化结构,中国人的消费以植物型消费为主,是典型的亚洲型消费,与欧洲型的动物食品消费相比,亚洲型在奶制品的消费潜量上要远远小于欧洲,再加上现行市场竞争者对潜在市场消费的引导、培育不够,细分市场的有效需求并不可观,这客观上也给厂家的差异化竞争制造了一定的障碍。

(三)行业竞争激烈程度分析

目前我国年人均奶类消费仅为7.2公斤,不到全球年人均奶类消费量100公斤的8%。业内一致认为,中国乳品市场在未来10年中将是世界上潜力最大的牛奶消费市场,其依据是:中国年人均乳品占有量,仅为乳制品市场尚处发育期的亚洲年人均乳品占有量的1/6,不到世界年人均乳品占有量的1/12。假如中国年人均消费20公斤的话,那么需年产乳品2600万吨,总值近1360亿元,市场潜量非常可观。

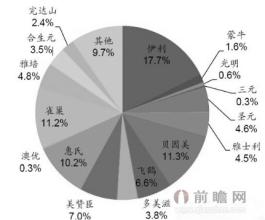

据中国奶业协会统计,自1999年起,中国奶业持续5年以高达45%的速度增长,其中北京、上海、广州、重庆等城市消费尤其旺盛。在这一块高速成长的热土上,云集着大小乳制品企业1500多家,其中年销售额500万以上的395家,上亿元的仅有12家,而象伊利、光明、蒙牛这样年产值20—30亿的产业集团更市少之又少。从数据显示的整体竞争格局来看,2002年全国乳业10强的产值占行业总产值的52%,利税额占行业60%,由此分析,乳业品牌集中趋势明显,但现实的集中度并不高。

据奶协的另一份资料显示,目前,全国现有存栏奶牛约600万头,根据奶牛增长客观规律,中国奶牛头数的年增长幅度是10%,相比乳业平均高达30%的年增速,可以肯定的是,奶源的稀缺将成为制约行业发展的一大瓶颈,这样,现行乳业市场的竞争,有很大一部分便转移到了上游供应链资源的争夺上来。由于奶源的制肘,绝大多数厂家存在着产品线开工不足,生产开工率长期在60%—70%间徘徊,再加上乳品易腐、难储存等特点,乳业中并不存在着过剩生产能力,行业库存的积压也不甚明显,乳业竞争者从整体上尚处在一个相当宽松的气氛中角逐,市场竞争程度并不激烈。

(四)行业投资风险评估

从现行乳品的消费结构来看,乳品的竞争很大程度上集结在无差异的液态奶产品上,由于液态奶特别是巴氏杀菌奶和超高温灭菌保鲜奶承载着乳品市场的主体消费群,这一部分产品规模效应显著。有数据显示,大规模乳品企业的成本收益率平均在48.98%左右,而小规模企业只有7.97%,前者是后者的6.15倍,因而乳品企业构筑规模化是存在着潜在优势的,不过其仅仅局限于大众消费乳品上,由于市场容量的有限性,尚不具备规模化的条件。

近两年伴随着法国达能、意大利帕马拉特等外资品牌的陆续淡出,乳业关键资源奶源基地占有的权重开始日益突显。目前中国的奶源基地业已瓜分殆尽,除伊利、蒙牛、光明等全国瓜分奶源基地外,地方品牌手中也掌握着大量资源,洋品牌黯然退居幕后的一个很大原因即在于此。当然,这也为其他潜在竞争者构筑了一定的进入壁垒,不过,对新希望、维维这样的资本巨头而言,借力资本运作的大规模的并购已足以将之轻松跨越,并且在获取奶源的同时,他们还可将乳业千金难求的分销网络兼收并蓄,根据自己的战略资源需要整合成一张全新的强势网络。

但乳业现行行业竞争的不规范和诸如“鲜奶”等行业标准确立的迟滞,以及乳业固有的资金占有多,周期长,新增资本有着明显的延后效应等特点,还是给潜在竞争者的进入带来了一定的风险。如果潜在竞争者力争大众消费群体,投注规模化的产能集聚,意欲与业内伊利、光明等乳业巨头兵行全国一争高下,其所面临的将是一个进入壁垒低而退出壁垒高的不利境遇,这样的局面非新希望这样的资本巨擎是难以支撑的;如果潜在竞争者择取的是一个小众化的细分市场,其竞争压力则相对小得多,市场可预测的潜在收益较少却相对稳定,对一些想在乳业分一杯羹而又本钱不济的小资本,这未必不是一个上好的选择。

竞争策略分析 (一)“无差异市场”竞争乳业无差异市场的竞争主要集结在一些产品属性几近同质化的市场上,其中尤以液态奶为甚。无差异市场的常规策略是诉诸于品牌竞争,但在乳业现行的分散型行业格局下,品牌忠诚度并不高,也就是说品牌对消费者购买决策的影响实在有限,在如此情况之下,乳业共性的传统竞争要素便开始突显,并逐步升华成了乳业现行无差异市场的主流竞争模式。

其集中表现在三个方面。

(1)“概念”之争

乳业概念之争有高低端之分,低端概念上的较量表现在业内一些产品概念的噱头上,如“还原奶”“纯鲜奶”“特浓奶”“加钙奶”等,高端概念上的争端则更多的体现在产品定位诉求点的提炼上,如“天然牧场”以前一直是各大品牌争抢的彩头,以奶源来反衬品质,而伊利反其道而行,百尺竿头更进一步,大胆提出“天然牛奶,均衡营养”,倡导“营养均衡”才是上好品质,一举突破了原有品牌概念上的桎梏。

(2)“人才”之争

目前不少快速发展的乳品企业,一个客观存在的现实是,大批20岁出头,只有一两年工作经验的青年人就做了企业的重要主管,这种不拘一格的用人机制当然值得提倡,但从一个侧面折射出了乳品行业人才匮乏的尴尬。就目前业内来看,优势人才资源已成为了一个企业综合竞争力的重要变量,蒙牛即是这方面的典范,蒙牛仅有3年多的历史,但公司高层大多有乳业从业10年以上的经历,这是一种用资本都难以置换的竞争财富。

(3)“价格”竞争

价格是各行业常见的一种竞争手段,乳业也不例外。现今伊利、光明等之所以在无差异液态奶产品上疯狂构筑产能优势,就是寄希望于规模效应所争取的让利空间,能在与竞争对手的价格拼争中博取优势。如在广东市场的争夺上,伊利蒙牛不约而同的压低超高温灭菌奶价格,光明又以低价抢夺鲜奶市场,两相夹击,广东乳企正在市场尴尬的夹缝中挣扎。

(二)“供应链”竞争

正如前所述,奶源是乳业的一项关键性的竞争资源,从全国牛奶市场整体的供求格局来看,牛奶市场的供不应求,理应让上游供应链在与下游生产厂家的议价关系上处于优势,但事实并不如此。实际上,牛奶易腐、保质期短、储存运输复杂的快速消费品的特性在很大程度上让奶农和牧场主等上游供应链成员的议价优势大打折扣。这种实际上的议价弱势大大削弱了下游厂家获取上游供应链资源的成本,因而在乳业突显“奶源”之争后,仅仅在两三年的时间内,国内的几大奶源基地和重要的区域集散地便已被业内大小资本瓜分殆尽。

就供应链与厂家关系结合的紧密程度来看,目前业内的供应链竞争模式主要有两种。一类是“公司 + 农户”的传统模式,一类是“公司 + 规模牧场”的探索模式,前者多见于一些中小乳企,后者则以新秀长富乳业的崛起为代表,不过,一些颇见实力的一线品牌大有将两种模式融合之势,如伊利、光明等,因为“公司 + 规模牧场”模式虽然能够从严格意义上实现对奶源的全程监控,确保牛奶完美品质,但由于目前规模牧场数量的局限,其还难以承载大规模企业巨量的奶源供给,况且其一次性投入较大,投资周期又长,因而这种模式还难经受现行市场的考验。这样,伊利等企业便将奶源决胜的希望寄托在了两相融合的过度模式上,以传统供给方式来弥补奶源不足,同时积极构建和发展新奶源,以免在未来规模牧场的竞争中遭至淘汰出局。

(三)“顾客源”竞争

在乳企厂家与其下端顾客源的竞争中,厂家是占据着议价优势的。因为牛奶作为一种普及性快速消费品,其购买支出在顾客总收入比重中是微乎其微,消费者对其价格表现的并不敏感,在与“一杯牛奶强壮一个民族”的“健康”价值的平衡上,他们更看重的是其营养品质所赋予的“健康”理念。但另一方面,随着伊利等乳企的全国扩张以及市场二三线品牌市场争夺的风起云涌,处于议价弱势而形成的优质顾客资源成为了大小资本竞逐的焦点,为了吸引顾客目光,切取一块蛋糕,他们施以各种手法加以争夺。

(1)产品差异化

根据前述的分析,尽管产品差异化优势难于持久,但其作为一种暂时的竞争策略,有利于企业快速的切入一个新兴市场并获取领先优势。如三元携手交大昂立开发功能型乳品进入上海,显然是想以其暂时领先的新品直击区域巨头光明产品开发的软肋。在大势进军上海之前先由先遣部队构筑桥头堡,以助后续攻势。

(2)渠道拓展。

渠道拓展具体表现在三个方面,一是渠道主体的拓展,传统的渠道有大卖场、商超、便利店、士多店,个体奶摊,单位食堂等,但现在一些专业乳品有向餐馆、酒楼发展的趋势;二是渠道运营方式的拓展,如在传统的批发、零售基础上,一种新型送奶到户的直销模式应运而生,在面对这种散户的征订上,除传统的设点入区征订外,由用户上网预订的方式也渐成潮流;三是渠道的纵深拓展。长期以来,乳业市场的消费和供应一直集中在城市,农村市场是一个被忽视的群体,其潜在消费量是不庸置疑。但在农村市场的开拓上,切需注意产品形态的选择,如选择大袋装、价格相对低廉或保质期稍长的乳品,以形成一种优质低价的产品形象,另外,在网络筹建上,尽可能采取一些特殊的本土化销售通路,形成一个能覆盖区域消费主体的网络。

(3)促销支持

乳业促销常见诸于一些无差异的大众消费乳品,其多应用于对竞争对手的强势狙击和对外埠市场的硬行开拓上,如2003年5月,伊利风行全国的“红配黄”促销活动,就使伊利产品销量在非典期间不降反升,逆势而上。但这种大规模促销是针对的全国市场,在分散的区域市场上则力量有所削弱,伊利的软肋被河南区域品牌三鹿逮个正着,三鹿看准机会,乘势促销反攻,将伊利反手压制在了一个有限的市场空间,重掌河南大佬权杖。

竞争策略的肢解是为了更清楚的认识一个行业竞争的细节。

根据行业既有竞争者竞争战略选择的不同,择取的竞争策略的组合也会有所不同,就倾向于规模竞争的无差异市场而言,品牌、价格、人才、概念等的策略竞争是主,渠道和终端之争为辅;就热衷于小众市场的差异化竞争策略而言,产品差异化、渠道构建和开拓上的差异化是重点,而前述的“价格”和“概念”之争则相对次要。但不管企业选择何种竞争战略,就乳业而言,奶源的竞争都是一个恒定的因素,这是乳业竞争的焦点。