渠道需要沟通。经常的沟通是企业保持渠道顺畅的主要方式,也是企业了解和帮助分销商的重要途径。

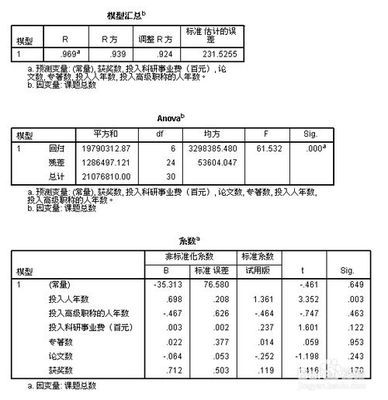

分销商衡量企业的一个主要标准是短期有利可图,长期可持续发展,这个标准就长期来说是要看企业在行业中的领先地位和发展情况,短期来说是要看经营利润。这种标准说道底是一种利益标准,所以有效的渠道沟通就是有关分销商利益的沟通。如何进行利益沟通,许多跨国公司如宝洁、联合利华常常采用一种沟通工具:ROI分析,即投资回报率分析。为什么要进行ROI分析?投资回报率对于企业而言是很重要的,它体现了企业产品对分销商的吸引力。分销商往往经营着多家公司的产品;因为产品在市场中的地位不同,分销商的营业利润率也存在很大差别:领导品牌利润率低,非领导品牌利润率要稍高。但是,由于领导品牌的销售较快,资金回笼也快,品牌的投资回报率是相差不大的,基本是该行业的投资回报率。因此,ROI分析可以使分销商保持经营公司产品的兴趣。投资回报率对于分销商也是很重要的,它体现了分销商经营的健康状况。投资回报率计算中包含因素比较全面,如果分销商投资回报率低于正常水平就说明某一环节出现了问题,如库存过高、产品滞销、管理费用上升或物流费用增加等,可以很快的用鱼刺图分析出原因所在,加以改进或控制。为什么不用绝对利润率来分析呢?市场上有中表象:市场领先产品只是分销商用来树立自己形象的产品,往往利润很低或无利可图,市场追随者的产品才是利润产品。由此许多分销商重追随产品轻领导品牌产品,造成畅销产品走不了货,追随产品大量积压,最终导致分销商陷入困境。为什么会产生这种认识,就是因为用绝对利润率来误导了分销商。绝对利润率的计算中只考虑了进货成本和售价,而许多隐性成本未予计算,在追随者产品中往往运营费用是数额非常的一部分,所以用绝对利润率来分析容易造成追随产品利润虚高。实际上领先品牌产品带给分销商的利润要远远大于追随品牌的。领先品牌的产品利润不高,但他们的终端走货快,物流配送成本低,分销系统成熟,分销商的管理成本低,平均库存可能只有几天左右,而业内的其他产品终端走货滞后,抵抗市场风险力低,很容易造成产品滞销,库存周转可能高达则在几十天。仅凭这一点,即使在低于行业平均利润的情况下经营该产品,仍然可以获得不菲的投资回报率。如何计算ROI?投资回报率一般以季度(12周)为一个计算周期,这样一来计算不会过于频繁,又可及时发现投资回报率的非正常波动,寻找原因制订对策。投资回报率=总收入/总投资投资回报率的各计算要素如下:总收入指不同产品的固定毛利加上分销商所得的提前付款折扣收入。总投资:库存金额 + 市场放贷+应收账款+其它费用;库存金额: 周库存控制表中过去12周的平均库存金额;市场放贷: 周库存控制表中过去12周的平均市场放贷金额;应收帐款: 过去12周对企业的平均应收帐款;净投资: 指总投资与应收帐款之间的差异;折扣: 应从分销商发票中扣除。可随机对一年中任意12周的数据加以分析。其它费用应为实际发生额,如租金,银行贷款等与企业分销业务直接相关的费用。如分销商职员兼顾企业及其它业务,则根据销售额的比重来分摊实际费用。在计算投资回报率时不计固定资产如仓库,房产,车辆及其折旧。投资回报率的评估分为税前及税后,税为计算内容之一。如何改进分销商的ROI?从企业的角度来讲,企业应确保分销商获得合理的投资回报率,因此企业必须不时地对分销商进行投资回报率的分析,并在其投资回报率低于期望值时采取行动。业务人员有责任于每季度对分销商的投资回报率进行评估汇报。同时,与分销商制定并采取必要的改进行动。1. 投资回报率诊断业务人员在对分销商进行投资回报率评估分析时,要善于发现问题。在对投资回报率诊断时,分纵向诊断与横向诊断。所谓的纵向诊断就是对分销商前期经营企业产品的投资回报率进行对比分析,这样可以看到企业对分销商的回报是否一直稳定或持续上升,否则企业就要对分销商进行详细诊断,找出原因。横向诊断就是与分销商经营的其它企业产品回报利润进行对比,企业的投资回报率高就可以使分销商对企业产品保持持久兴趣,经营重心和政策向企业倾斜。如果低于其它企业投资回报率,分销商对企业的产品经营兴趣就会降低,甚至有可能被分销商剔除,尤其是掌握着区域“多数”销售流量的“少数”有实力与有能力的分销商。2. 投资回报率改进(1) 改进标准从影响投资回报率的因素来说,改进标准应该如下:分销商库存维持在2周以内;市场放贷平均保持在10天;总投资保持在10天;确保分销商15天内返款以获得提前付款折扣;发挥销售经理最大效能,使他们能执行固定拜访计划并销售全系列产品至网点;做到不削价,严格执行企业的销售价格;控制分销商总成本在3%之内,最高不超过4%。 (2) 日常分销商管理项目核查。企业应会针对重点关注的方面制定特别的方法来改进分销商业务。计划的设计包括分销商业绩及其分销和覆盖率。在日常业务中,业务人员在拜访分销商时应检查分销商工作的主要运作状况,并制定必要的改进计划帮助分销商优化运作。重点检查事项:库存水平:是否有2周销售额的库存?市场放贷:市场放贷金额维持在10天销售额左右?仓库:是否有足够的面积、正确的堆高、干净、整洁、通风?送货工具:车辆的数量、车型、装载量是否与分销计划相一致?记录维护:是否所有数据及时更新并有序维护?数据是否准确?

固定拜访计划:分销商是否执行固定拜访计划?是否需要修改计划?是否需要增加固定拜访计划来提高覆盖率?分销商销售员:销售员是否合格且受过全面培训?是否完成销售目标?是否维持店内陈列并达标?产品系列:产品是否全系列销售?退货及破损品:是否有破损品等待处理?是否定期处理此类产品?费用申请:是否及时申请?分销商是否收到贷项清单?是否审核所有配合申请的支持文件?促销:分销商是否及时收到促销通知?分销商是否按时执行促销?分销商是否在通路完全执行促销?竞争:分销商是否经营竞争对手的产品? 分销商是否愿意成为企业专营分销商?销售趋势:哪个品牌增长,萎缩?产品包装或客户是否存在任何问题?库存发运:分销商是否按计划发运产品? 市场价格:分销商专营区内的市场价格是否稳定?分销商是否按企业建议价售卖产品? (3) 合理的存货在商品微利条件下,存货的风险是很大的。存货风险主要是指变现风险与断货风险。存货积压意味着资金占用,意味着存储调拨费用的增加,以及意味着降价促销费用的增加。供货不足意味着断货风险,意味着丧失销售机会,意味着市场地位的削弱。减少存货风险是维护与分销商关系,提高分销商利益,以及强化企业价值链的关键因素。在分销力一定的情况下,减少各环节的存货,等于加速资金周转,使有限的资金可以做更大的销售收入,可以大大地提高销售毛利水平,提高分销商投资回报率。(4) 动态管理产品任何一个产品都有它的成长、成熟和衰退期,产品成长期的利润高但销量低,成熟期后销量增加但利润下降。所以企业应该主动地、有计划地去维持老产品,开发新产品。成长期的产品应适当提高分销商的利益,当产品进入成熟期后,尊重市场规律,降低利润,这样形成一个比较健全的企业产品周期体系,可以保持投资回报率稳定的上升。(5) 动态管理信用额度动态管理信用额度可以帮助分销商减少占用资金,又可降低企业信贷风险。由于畅销产品销量大、销售容易,分销商资金回笼快,如果提高分销商的信用额度,少占用分销商资金,又可以增加分销商的销售收入。对于新产品来说,企业可以一边加大推广力度,承担更多的市场开发费用,降低客户的运营费用,一边用回款额返点的方法来鼓励分销商开发市场。