一、中国感冒药市场分析

1、感冒药的市场容量

据权威机构——中国非处方药协会的统计,目前在中国常见病症的自我诊疗比例中最高的是感冒,占常见病症的89.6%,高出第二位30个百分点。高企的自我诊疗率使得众多的感冒药目标消费者不再去医院治疗感冒,而是去药店自行买药。因此,现阶段,在中国药品零售市场中,感冒药的销售额约占药品零售总额的15%,按目前中国OTC市场销售额为200亿元来计,感冒药的市场份额约为30亿元。

2、市场特征

综合各方面的数据分析,感冒药市场具有以下几个特征:

第一,具有非常明显的季节波动性。感冒引发的原因是着凉或流感病毒传染,而这两方面的原因都具有显著的季节性。冬春季节天气寒冷,容易着凉,春季由于气候湿润、温度适宜又是流感肆虐的季节。所以感冒药的销售量往往是温度较低的冬春季节销售较多,而温度较高的夏秋季节比较少。

第二,在感冒药的产品市场销售排行中,含西药成分的品牌占主导地位,其次是中西药结合,最后才是纯中药制剂。由于西药成分中的对乙酰胺基酚、扑热息痛等成分能迅速解除感冒所引发的一系列症状,因此,西药与中西药结合制剂要比纯中药制剂略胜一筹。

第三,在感冒药生产企业所占的市场份额中,合资、外资企业生产的感冒药占中国感冒药市场份额的65%,而国内企业则占35%,这一现象可称之为“外强内弱”。

3、消费特征

感冒药的消费具有以下四大特征:

第一,随意性。由于大多数消费者知道感冒即使不治疗也会在一周内康复,因此,消费者在确认自己有了感冒以后,只有55%的消费者会即时购买感冒药,而45%的消费者则会根据自己症状的严重程度,选择在第2天或第3天购买,如果在第3天出现转机的话,有10%的消费者表示不会购买。所以,从以上数据看来,感冒药的消费具有一定的随意性。

第二:速效性。由于消费者要求感冒药能迅速消除其症状,使其能够从鼻塞、咳嗽、头痛等痛苦中解脱出来,所以,在消费者眼里,好的感冒药是迅速治标而不是治本。消费者追求感冒药的速效性使得纯中药制剂与西药制剂竞争时多了一道槛。

第三,品牌倾向性。消费者在购买感冒药时,一般会倾向于选择知名度高,有较大影响力的名牌产品,而很少选择低知名度的品牌产品。但在这一点上有一个例外,就是那些采用通用名命名的产品如感冒通、速效伤风胶囊等,消费者在选择这些产品时,只要求价格合适就行。

第四,非自主性。消费者由于对医药产品知识的缺乏,在购买决策上受广告、医生建议、亲朋好友的建议和其他外部因素的影响,在消费上呈现一定的非自主性。

4、产品竞争情况

据调查资料显示,目前在中国市场上销售的感冒药有:泰诺、感康、新康泰克、康必得、快克、白加黑、正源丹、日夜百服咛、必理通、新速达感冒片、幸福伤风素、乐信感冒灵、力克舒等二十多个品种。

(1)按价格水平来分:价格在10元以下的药品占感冒药总销售量的62%,总销售额的28%;价格在10~15元的药品占总销售量的33%,总销售额的64%;价格在15~40元的感冒药占总销售额的8%。

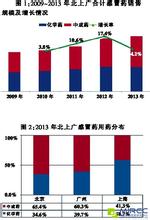

(2)按企业性质来分:合资、外资品牌有泰诺、新康泰克、日夜百服咛等共16种,其销售额、销售量分别占感冒药市场销售额、销售量的61%、75%;国产品牌主要有感康、感冒通等8种,其销售额、销售量分别占感冒药市场销售额、销售量的39%、25%。

(3)按所含成分性质来分:西药有新康泰克、泰诺、白加黑、百夜百服咛等20种,占感冒药品种总数的79%,中药有双黄连口服液、板蓝根冲剂等6种,占感染药品种总数的21%。

5、2001年~2003年上半年全国药品零售市场感冒药销售前十名品种

排序 2001年 2002年 2003年上半年

1 感康片 感康片 板蓝根颗粒 2 板蓝根颗粒 双黄连口服液 抗病毒口服液 3 日夜百服咛片 日夜百服咛片 双黄连口服液 4 泰诺感冒片 板蓝根颗粒 感康片 5 双黄连口服液 白加黑感冒片 抗病毒颗粒 6 白加黑感冒片 新康泰康胶囊 维C银翘片 7 维C银翘片 泰诺感冒片 泰诺感冒片 8 速效伤风胶囊 维C银翘片 日夜百服咛 9 新康泰克胶囊 抗病毒口服液 白加黑感冒片 10 科达琳片 速效伤风胶囊 速效伤风胶囊二、2004年中国感冒药市场预测

1、市场规模

虽然中国的感冒药市场有30亿元的市场容量,但是近年来,市场的实际销售额却没能跟得上这一数据。据资料显示,2001年中国感冒药的市场销售额为15亿元,2002年的市场实际销售额为18亿元,年增长率为20%,2003年由于上半年受非典疫情的影响,板蓝根、抗病毒口服液成为人们必备的预防良药,一度曾出现脱销的现象,因此估计2003年的市场实际销售额将超过25亿元,达到近年来的最高水平。所近以综合以上数据及市场走势,预测2004年中国的感冒药市场的市场规模估计在21~23亿元之间,在21亿左右的可能性更大。

2、市场的总体趋势

2004年的中国感冒药市场将会呈现以下几个特征:

(1)纯中药制剂的感冒药如抗病毒口服液、板蓝根颗粒将会比2003年的销售量下降。虽然非典的威胁尚在,但中国政府的预防措施得当,即使有发生将会被迅速得到控制,不会出现2003年上半年的混乱局面,所以抗病毒口服、板蓝根的销量比2003年会出现明显的下浮,在此提醒生产这些产品的厂家切勿盲目扩大生产,以免出现新的产品积压。

(2)纯中药制剂的地位将逐步上升,由于人们对于中药抗病毒、抗菌功效的逐步认识,传统的中药抗感冒药的制剂将会逐渐替代有一定副作用的西药制剂。

(3)虽然纯中药制剂感冒药的地位有所上升,但2004年中国感冒药市场唱主角的仍然会是以西药为主的西药制剂,感康、日夜百服咛可能重新夺回感冒药市场销售排名的宝座。

(4)中国感冒药市场销售额的逐年增长将引发新一轮的市场竞争,2004年的中国感冒药市场将是诸候争霸、风起云涌的局面。

3、2004年中国感冒药市场销售前5位产品预测

第一位:感康

优势:①长期积累的品牌优势;②较好的渠道;③口碑效应;

第二位:日夜百服咛

优势:①医院、药店双渠道畅顺;②有固定消费群体;③品牌效应;

第三位:板蓝根颗粒(抗病毒口服液)

优势:①纯中药制剂;②非典后遗效应;③部分厂家的产品已形成品牌;

第四位:泰诺感冒片

优势:①已经形成的品牌效应;②良好的疗效;③忠实消费群体的形成;

第五位:双黄连口服液

优势:①纯中药制剂;②黄连较好的抑菌作用;③同类竞争产品相对较少。

4、值得注意的几点

①终端工作不容懈怠:

虽然近几年来感冒药市场的竞争格局已经趋于稳定,但2004年中国感冒药市场竞争仍将呈现一派新的群雄割据战,竞争将趋于激烈。由于OTC的特殊性,使得其市场操作更像日用消费品,因此要想嬴得2004年感冒药市场的份额,终端仍将是最关键的因素,所以竞争的焦点将集中在感冒药市场的终端——零售药店。

由于德国默克等国际药业巨头进入中国的OTC市场,因此,2004年的感冒药市场将会出现新的品牌加入竞争的行列。届时,终端的竞争将更趋激烈。所以,在此提醒现在感冒药市场的一些老品牌,千万不要盲目轻敌,放松终端工作,而给其他竞争对手或新品牌以机会,痛失感冒药市场份额和排名宝座。

②小心新一轮的价格战:

2004年感冒药市场竞争的激烈性有可能促使部分老品牌以及新进品牌使用价格战来重新划分市场,而目前处于中价位的感冒药(12元左右)占感冒药市场33%的销售量,64%的销售额,低价位的感冒药(10元以下)占感冒药市场销售量的62%、销售额的28%,因此从销售量来看,低价位的感冒药仍占主导地位,价格将是吸引大部分消费者作出决策的重要依据。如果品牌本身具有一定的可靠性,而价格又比同类产品低,消费者就非常容易改变对原来品牌的忠诚度,从而转向新品牌。所以,在此提醒一些现有的老品牌,要密切关注市场的动向,小心竞争对手以价格手段争夺自己的市场份额。

③促销仍需加强:

店面的促销一直是终端工作重要的一环,店员的推荐、卖场的陈列在促使消费者作出最终购买决策上比广告更有影响力,所以针对零售药店的促销工作仍需加强。近年来,一直居于中国零售市场销售额排行榜前10位的酸痛灵,一分钱广告也没做,却屡屡得胜,究其原因就是终端工作做得好。一年365天,他们天天派促销员在零售药店搞现场试用促销,由于每天都见到这些促销员,消费者慢慢都把他们当店员来看了,于是慢慢由抵触变成了接触,再加上试用以后效果还可以,于是就买了。由此可见,促销工作也是一个长期、细致的工作,只有不断加强,不断刺激,消费者才能慢慢转变其消费态度和消费习惯,继而转向新品牌。所以要想赢得2004年感冒药市场的市场份额,终端促销仍然不可懈怠,只有这样,才能在竞争激烈的市场中赢得新的消费者。