在当事人看来,所谓的戴尔和联想角逐PC王国霸主地位的故事,是一场被媒体夸大的虚拟斗争!!!尽管他们的头顶上都环绕着“第一”“霸主”等光环,尽管所有的报道都喜欢将他们推向绝对竞争的对立面,他们依然坚定地认为,对方不是自己在既有优势市场上最大的竞争对手。

两强对垒中国

按照常规情况,双雄逐鹿的争斗本应该有来有往,肆虐嚣张,杀气腾腾。但在这场时时被人提及的争斗中,却始终没有一次像模像样的规模型的正面冲突。双方的表现似乎温文尔雅,礼尚却不往来。在所有可以看到的公开数据里,PC全球市场统计的结果,戴尔的老大地位当仁不让,时常骚扰戴尔的是老大哥惠普,联想名次不在前五之列;但在中国市场中,联想独领风骚,超过30%的市场占有率将所有竞争者远远的抛在脑后,尽管2003年,戴尔发挥极致的表现终于突破5%的门槛,但相对联想而言,似乎并不是一个等量级,何况中间还隔着两三个同场竞技的其他厂家。

这真的是一场由媒体一厢情愿发起的“撮合”闹剧吗?

PC市场的争夺,在技术规格已经程式化的今天,“高科技”的光环已经褪去,回归到制造业本源后,实际上双方比拼的不是核心技术,而是管理、营销的技巧。不到二十年发展历史的戴尔,以其独特的直销模式,一路过关斩将,攻城略地,无往而不胜,手下败将包括了IBM、惠普这些大哥级的业界领袖。即使遭遇了9·11带来的经济重创,逆势攀升的戴尔依然保持了一贯的高利率,再一次证明了自己在管理和营销模式上的成功。机械化的现代科技注定了现代经济中寡头横行的结局,与时俱进的商家谁也不会满足今天的一切。作为全球PC霸主的戴尔,在它1998年踏足中国市场的第一刻,就已经下了称霸的决心。

戴尔是全球PC的老大,联想是中国PC的老大,当一个世界级的重量级选手进入自己地盘的时候,难道还会风平浪静?

营销模式之争

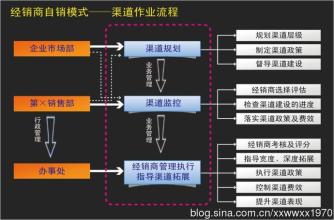

只不过,戴尔必须面对的问题是,中国不是美国、也不是欧洲,她短暂的“高科技”经历和民族特性,注定了她更需要教育、呵护和指导。这样的先天条件成就了中国自己的IT企业联想的成功,也牵制了不愿入乡随俗的戴尔发展的步伐。联想采用的是分销模式,完全不同于戴尔直销模式,代理商是联想铺向全国的销售网络中的节点,不断延伸的触角将市场牢牢掌控在联想手中。

但对于联想而言,年轻的中国IT业近几年每年超过两位数的增长速度,也催化了市场的早熟,加入WTO的中国正以前所未来的速度向国际化的标准靠近,人们的消费习惯也在逐渐国际化。戴尔2002年在华业务的大幅增长,就是一个有力的明证。就连联想自己也在调整自己的既往策略向国际化标准看齐,近日改换LOGO就是希望能以更鲜明的形象获得国际市场的认同。

戴尔与联想的PC之争,实际上是两种模式的较量。必须强调的是,他们的竞技故事始终离不开中国这个发展中的IT市场大背景。国际化不仅是联想的问题,本土化也不仅是戴尔的问题,孰胜孰负一切遵从市场的选择。

联想VS戴尔:模式之争

联想靠代理起家,多年来电脑销售一直采取的是分销模式,这是联想的特点也是它的优势。

在国际市场,戴尔的直销方式成功战胜对手,成为PC行业的霸主。在规模、成本的压力下,直销有相对更宽松的利润空间,优势明显。

戴尔,更有可能胜出。

客户之争

联想是一个完全本土化的公司,长期与国内客户打交道,熟悉消费者的心理。

戴尔进入中国才5年,需要针对中国客户的需求制定更多的对应措施。

联想了解中国用户的口味、需求,在“按照客户的需求定制电脑”的战役中,联想可能获胜。

供应链之争

戴尔的成功归功于先进的基于现代信息技术基础上的出色的供应链管理,客户服务和物料配送。怎样解决这两个难题,是整条供应链管理的关键,也是戴尔能频繁发起价格战的重要原因。

PC格局破而后立戴尔、联想都面临着变革与吸纳的进程

鉴于中国市场的无穷潜力,值得所有的调查机构为她做一份关于中国消费群的分析报告。她的特殊之处在于,在向国际化迈进的过程中,她还保持了自己的“民族性”。

戴尔冲刺行业市场

据外电报道,戴尔的亚太中心曾经设想,要让中国业务的收益占到戴尔全球销售总额的10%,并成为针对中国LCA顾客群体的最大供应商。近日,戴尔在中国举行了其新一代笔记本产品面世的发布会,受到前一年业绩鼓舞的戴尔中国区市场总监在接受访问时,明确表示,行业市场才是戴尔的重点。

行业是中国未来电脑市场增长幅度最大的领域,但戴尔的出击却并没有伤及联想这些国内厂商的利益。这是一个所有国际厂商都会遭遇的一个“本土化”问题:中国行业市场的增长超过70%将是来自政府、金融、教育、电信和税收等,依靠政策促动采购的行业为主,而这些行业的采购很大程度上还是会向联想等国内企业倾斜。戴尔今年如何完成比市场平均水平快3倍的速度发展的计划呢?面对现实,戴尔不得不把希望寄托在新进中国的外企、制造业,还有觉醒的政府、金融、教育税收等行业身上。戴尔今天在中国战略的调整,与其说是与联想的战斗,不如说是与市场环境的战斗。戴尔如果只是在等待中国国际化那一天的到来,将错过许多发展和挺进的好机会。毕竟觊觎中国市场的国际企业不止戴尔一家。

联想应对竞争压力

对于联想来说,她也不轻松,PC销售的黄金时代正在过去,市场趋于饱和,利润逐步降低,繁复的渠道包袱需要改造,竞争日益残酷。无论是在经营层面还是具体的产品市场,联想都面临着巨大的竞争压力和必须变革的迫切需要。联想的成功很大程度是围绕分销增值系统展开的。通过把握消费者心理,通过更多的宣传及销售渠道,通过在国企及政府部门业务方面建立业务关系网,联想将销售点、消费者(特别是政府和企业)与它自己之间的三角关系变成了一个“价值增值游戏”,每个参与者都从游戏中获得了好处,从而使得联想成为最大赢家。但是联想的分销增值系统一旦与戴尔建立在直销模式上的低成本配件供应与装配运作体系过招的话,联想与销售点、消费者(特别是政府和企业)之间的三角关系可能不复存在,因为戴尔将会用低成本上的客户订制,将零售点变成多余,将消费者从联想手中一点一点地夺走。

在PC的宿命中延续自己,戴尔和联想都需要一个“推倒和重建”的过程。

国际化与本土化的两难选择

联想慎言国际化

当联想开始提出国际战略时,几乎所有的舆论都提出了质疑,没有核心技术、没有国际品牌形象的联想如何与拥有众多技术专利、核心标准的国际巨头们抗衡?有自知之明的联想最终没有像宏那样冒进,其触角延伸目标都是非发达国家。在IDC的统计数据中,联想俨然是亚洲市场的老大。但只要仔细分析就可以发现,中国在亚洲市场所占的绝对比重是成就联想业绩的重要支撑。何况这个市场还没有包括日本的统计数据。

联想的国际化道路艰难的关键在于缺乏用户市场基础,今后如何继续?戴尔是一个国际化的高手,但他是不是一个好的范本呢?而此时摆在戴尔面前的却是另一个国际化问题————“本土化”。

戴尔模式中国难题

回忆1998年2月,戴尔宣布进入中国的时候,业界分析家的反对之声也是此起彼伏,问题的焦点也是集中在运营模式方面。根据中国政府的规定,中国大陆地区不能销售在外国生产的产品。作为应对措施,戴尔在厦门建立了自己的工厂和客户中心。到现在为止,厦门一直是戴尔直销模式在中国的大本营。

原则上,厦门的中国客户中心在制造和业务职能上和槟城的亚太客户中心完全一样,全球化的采购和低成本的装配,使其成本优势无人能及。通过该中心直销购买戴尔产品,可以避免代理商费用,在下单之后的三、四天之内可以按订单收货。据悉,一张订单两天之内即可出线,戴尔通过合同承运人经由公路运输,最后由货运公司人员将产品送到用户手中,剩下的工作就此开始需要用户自己动手了。由于戴尔所用的组件70%是在中国大陆采购的,这些厂商都与戴尔签有全球供货合同,因此质量有保证。这就是戴尔在全球推行的直销方式,它为戴尔在2002年赢得了350多亿美元的收益和全球市场占有率第一的成绩。

但这一销售方式在中国普通消费者面前遇到了障碍。一项调查结果显示,对大多数的中国消费者无法接受自己组装电脑部件的做法;绝大多数消费者不习惯电话咨询自己维修的方式;绝大多数消费者认为还没有知道电脑有什么问题,由戴尔工作人员提供检查服务就需要付费的方式不合理……在戴尔工作的许多外籍人员非常不理解,为什么同样一套方式,在其他国家就是理所当然,到了中国就是不可理喻呢?

本土化的服务优势

联想对于自己营销模式的坚持,很大程度上与中国老百姓“见到人、见到货”才放心的消费习惯有很大关系。基于这一原因,随着产品显得丰富,联想将更多的心思花在了形象店的打造上。据悉,只要是在联想“1+1”专卖店购买的产品,不仅送货上门,还会有赠送一些低端MP3等数码产品。这种变相降价的策略,在中国老百姓眼中,非常具有亲和力。到目前为止,联想“1+1专卖店”在全国共计450家,遍及300多个城市。在戴尔最薄弱的个人消费市场,联想2002年第二季度的销售总量已经达到全球第二的水平。联想高层多次表示,戴尔在短期内不会对联想造成威胁,在消费类PC市场联想占有绝对的优势。联想以服务取胜,戴尔对此无可辩驳。

对于服务的概念,中国消费者的理解与戴尔的理解存在太大的差异。在无法教育市场的情况下,从2001年开始,不愿放弃个人消费市场的戴尔,开始采取低价策略诱惑市场。物料成本在戴尔的运营收入中所占比率大约74%。而对于联想等国内PC厂商,物料成本占运营收入的比例有的甚至高达89%。打着“要向那85%的无电脑家庭提供用得起的电脑”,积极推广其“速马”系列的产品,这种固定配置的电脑比同类产品售价低出200到400不等。戴尔这一举措迫使其他厂商降低同类型电脑价格,多次掀起国内PC的降价潮。低价总能让戴尔这张“洋人”的面孔得到市场的青睐。

坚守直销初见成效

戴尔不愿改变自己直销、服务收钱的做法,一个重要的原因在于,这会增加成本,打破其引以为豪的成本控制体系架构。到目前为止,戴尔在中国的战略重心始终是那些大公司客户,而不是个人消费者。到目前为止,戴尔在全球总共只有3·9万多名员工,其中一半的员工的工作职责就是企业客户关系。尽管戴尔中国不愿意透露中国员工的组成,但据有关人士透露,人员组成和总公司区别不大,目前,戴尔中国员工不超过2000人。据悉,戴尔将企业客户分为大公司账户(LCA:亦称大型企业,拥有员工在1500以上的公司)、优先账户部分(PAD:亦称中型企业,拥有员工在500—1500之间的公司)、家庭和小型企业(HSB:指员工不足500人的企业)。对于LCA和PAD群体,戴尔主要采取“关系销售”和“低价优势”策略,按照戴尔在国外的经验,企业用户在挑选电脑产品时更注重实用性和价格。按照戴尔的想法,一旦建立了信任和信心,这些群体就不再需要太多面对面接触,就可以通过电话或网络下定单,从而降低戴尔的营业费用。

事实证明,戴尔的策略非常见效。在2002年第4季度,戴尔中国产品的单位出货量同比增长达72%;在包括服务器、存储设备在内的企业级产品领域,更是取得了超过100%的增长。根据国际数据公司(IDC)最新发表的2002年第四季度统计数据,目前,戴尔公司在中国计算机相关产品市场的份额达到5·8%。这是戴尔进入中国市场以来,发展最快的一年。这是令联想也感叹的成绩。