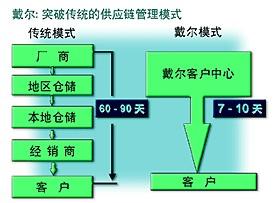

在1984年,迈克尔-戴尔以1000美元起家创产了戴尔计算机公司,并提出了一个奇特想法:直接向消费者出售PC,而不通过零售商店。这种做法,为消费者提供的服务支持相对有限,但却有效地降低了PC价格。

多年以来,戴尔公司的这种直销低价模式一直在成功运行。尽管戴尔售出的PC少于竞争对手,但戴尔却赢得了高额的利润空回报。目前,戴尔占PC市场17.9%份额,位居第一,比竞争对手惠普和IBM发展速度更快。但是,最近以来,这种销售模式却给戴尔的增长造成了影响。

业内一致认为,现在是戴尔调整其直销模式的时候了。毕竟,瞬息万变。戴尔要持续增长,就必须根据市场变化进行调整。

增长速度放缓

从目前情况看,戴尔的发展前景并不乐观。尽管华尔街一再调低对戴尔未来几年的预期,但调整后的预期仍过于乐观。大多数分析家认为,戴尔在未来几年内的利润增长将达到20%。而BB&T Asset Management公司的分析师泽克-施洛德(Zack Schroeder)认为,16%-18%的增长幅度是比较现实的。他认为,12-15%的增长幅度,对于戴尔来说是比较合理的。

由于华尔街对戴尔未来几年的发展前景并不看好,自今年1月份以来,戴尔的股价已经下跌了7.5%,达到39美元。但是,戴尔公司称,公司仍将保持增长态势。

在4月7日即将召开的年度分析师大会上,戴尔重申第一财季盈利将达到每股0.37美元,同比增长16%。同时,戴尔称将以20亿美元用于回购股票,比此前的数字番了一倍多。CEO凯文-罗林斯重申,在未来几年内戴尔的营收额将突破800亿美元。但是,如果戴尔的增幅减缓,这个目标的实现可能需要更长的时间。

服务器市场面临挑战

现在,戴尔在许多新兴市场出现了问题。在服务器市场,戴尔公司对竞争对手富士通和IBM公司不但在价格上战胜了戴尔,而且推出的产品花样也更多。例如,IBM可以帮助大型或小型企业集成其他软件系统,如工资表或产品目录等应用。Susan Eustace说,“服务器已经成为一种日用品了,他们之间的区别就是看供应商是否能够提供更多的软件和支持服务。”而在这两方面,戴尔均落后于IBM。

在未来五年内,得益于视频会议的兴起,全球服务器市场将持续增长。戴尔需要强化合作关系,通过并购来提升服务质量,从而保证其在服务器市场的持续增长。

新兴市场实力不济

此外,戴尔缺乏零售渠道也将影响公司的持续增长。台式机和笔记本电脑,占戴尔销售的79%。未来几年,戴尔在该领域的收入将主要来自美国以外的海外市场。据市场研究机构Forrester预计,从目前到2010年,80%的PC将销往中国和印度等发展中国家。目前,戴尔在这些地区的市场情况并不很好。

Forrester的分析师西蒙-雅特斯(Simon Yates)称,由于文化和技术发展上的因素,上述地区的用户主要从零售店或系统集成商那里购买PC。在印度,到2010年,PC需求量半由现在的790万部提升到7800万部。在那儿,绝大部分人无法上网,而且缺乏电脑知识,因此,他们习惯上去零售商店或是通过电脑专家进行购买。

由于戴尔在上述市场实力不够强大,当地用户主要从本地PC巨头HCL公司,或是IBM和惠普那里购买设备。据IDC机构统计,,戴尔在中国市场的PC出货量仅为4%。在中国、印度和其它新兴市场,戴尔的市场份额鲜有提升。对此,戴尔公司指出,“我们面临的竞争对手在这些地区进入的时间比我们早,我们对增长还是看好的,我们必须扩展客户关系。”

欧洲市场份额下滑

除了在上述新兴市场存在诸多问题外,戴尔在欧洲市场的前景也不乐观。2004年,戴尔在欧洲的整体PC市场份额出现下滑。据IDC的统计,由于笔记本电脑市场的欠佳表现,戴尔去年在欧洲PC市场的份额从2003年第四季度的8.4%降至8.3%。 这这些市场份额,被竞争对手台湾的宏基电脑夺去了。究竟是什么问题,IDC的分析师罗格-凯(Roger Kay)认为,“在许多国家,如果没有零售店,PC很难送到消费者手中。”

三个选择

这种影响远不至PC市场,今天,约有80%的戴尔打印机是通过PC河道销售出去的。因此,PC销售的下降,会对打印机的销售产生影响。为此,戴尔有三个选择:

第一,戴尔继续坚持直销模式,等待中国、印度等新兴市场在技术上逐渐成熟。第二,象IBM公司一样,戴尔将PC业务出售给第三方。第三,在未来几年内在发展中国家建立更多的零售店以接近消费者。戴尔可以通过建立合作关系或是收购当地制造商活动来实现这一目标,或是戴尔和当地的零售商和系统集成商建立合作关系。

到目前为止,戴尔仍然坚持第一种选择。戴尔公司一名发言人曾表示,“目前,我们仍然热衷于直销模式,还没有在海外开设零售店的计划。”

暗淡的前景

的确,投资者对戴尔直销相关的任何举动都感兴趣。毕竟,这会降低戴尔的利润究竟。现在,戴尔的赢利率为8.6%,高于惠普的5.4%。但是,要保持更快的增长速度,就必须对直销模式进行修正。更为重要的是,戴尔只有进行调整,才能实现戴尔收入800亿美元的目标。

当然,尽管戴尔的增长低于预测,投资者仍对其股票情有独钟。Armada Funds组织的分析师Larry Eakin称,毕竟,许多的公司无法达到更高的增长速度。现在,戴尔的股价出现下降,多年以来,其发展前景首次蒙上了阴影。时代在变化,也许戴尔也应与时俱进,进行调整。