当今的市场是个买方市场,客户需求的是优质、低价的产品。而近些年来,为了满足客户的这种需求,再加上市场的激烈竞争,所有企业都在致力于深降成本。尤其近两年受原材料价格持续飙升、人工成本也不断上涨等因素的影响,使得降低成本工作似乎到了“山穷水尽”的地步了,持续生存就显得岌岌可危,寻找降低成本的新突破口迫在眉睫。

我们放眼看去,众多企业降低成本的工作重点放在了那些容易被抓住和容易被“看见”的成本与费用上,如:降低物品采购价格、节省行政管理中的办公经费、业务招待费、差旅费等等。而对于那些不易被抓住和似乎不易被“看见”方面的成本的降低,则很少考虑,如:减少管理工作失误,提高服务质量等,所以,降低成本新的突破口应该从这些似乎不易被看见的成本开始,即实施质量成本管理。

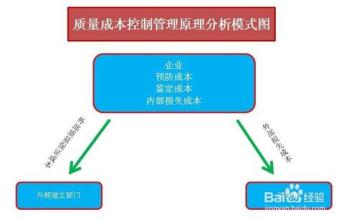

所谓质量成本,就是与产品(或服务)合格或不合格相关联的成本。它由三个方面组成:1.为预防不符合要求而开展的调查工作;2.鉴定产品(或服务)是否符合要求;3.产品(或服务)因不符合要求而引发的成本。它的最重要的作用就是改进质量、提高利润、降低损失成本。

那么与产品(或服务)相关联的成本都有哪些呢?对于一个企业而言,虽然卓越的研究开发可使新产品导入市场,虽然营销的多样化可使产品在短期内增加销售量,但没有卓越的“质量”保证,就不能长久立足于市场。而这种“质量”汇集了包括生产、技术、管理、信息沟通、服务等各个方面的工作质量。例如:指令下达错误、信息沟通不畅、工作交接不当、服务质量不好而导致工作中存在的各种问题等等,应该说所有的企业或多多少地存在这些质量问题。尤其在制造行业,都存在着由于不符合性能标准而发生的操作,例如:加工现场表现在加工废品和返工。质量成本管理正是为了解决这些往往被我们轻视的质量问题所造成的各种损失,让损失降低到最低限度,以挖掘企业内部新的降低成本潜能,并获取新的增长空间。

企业质量成本是一个综合系统。对于企业运营过程中出现的问题,如果企业内部仅采用增加内部相关设备或增加人力以及只重点改善容易看得见的现象等方法,那么这种方法是不能解决长期问题的,并且由此增加的成本有可能损害企业潜在的利润。而忽视了软失误,损失将会更大。因为如果缺陷产品是由顾客发现的,那么成本就最高(给客户赔偿并进行售后服务维修等,并且客户的宣传效应会比任何其他形式的广告更为有效);如果企业内部自己发现缺陷并改善,那么成本损失的影响就会相对减少,但损失往往无法挽回,还是通过公司内部补救;如果企业自身建立预防措施并对问题点持续改进,那么缺陷所造成的经营成本就能够最小化。客观地讲,所有对利润产生影响的因素都应划在质量成本中。为了防止随时在激烈的质量和价格竞争中被淘汰,必须积极地持续改进企业的质量和成本环境,全方位以新视角审视现有的工作质量并加以改善和管理。在企业中实施质量成本管理工作、建立质量成本体系,将对企业降低成本、减少损失、提高企业管理水平,规范企业管理制度起到非常重要的作用。虽然质量成本是一种不易被“看见”的成本,但是质量成本通常可由客户对企业的投诉或赔偿、报废返工处理、售后维修或其他有形的成本数值化和量化,通过分析汇总出来的数值就可以直观地反映出软失误造成的损失到底有多少,让每一个制造软失误的人能够引起注意,制定对测和改善措施。所以我们还是能够对软失误的质量成本进行分析和控制的。

曾经与某一国内著名企业集团的一位朋友交流,他感慨于质量成本管理的实施。自该集团成立30余年来,尽管集团在全国取得了各种各样的企业管理大奖,但集团内仍存在着影响进一步发展壮大的管理障碍,例如集团下属各企业的采购部门一直没有较好地改善原有的工作失误,要么采购件订货滞后;要么采购件入厂时发现采购错误;要么对于物资入厂的日期变更不进行跟踪和反馈……可以说,这么多年,为了应对采购失误,该集团内部采取了要求生产制造部门定期主动向采购人员提交物资入厂需求申请,而采购计划管理人员也淡化了生产计划的重要性,而是依赖于生产制造部门的物资入场需求申请,这样就导致物资供应总是很被动,生产等待物资。但采购人员并不认为他们的这些失误对公司造成多大损失。对于这种状态,从2003年开始,集团内部开始全方面引入质量成本管理理念,对于采购出现的失误,由生产现场的待工工时和客户反馈的意见以及由于采购问题而造成的对客户的赔偿等相关费用进行量化,就把看似影响不大的采购失误用数字来体现,并进行考核,让每一位员工心服口服。面对这些数字,采购人员开始认识到了自身工作管理方法的重要性,并进行了工作方法和管理技能的改善,提高了集团下属各企业的快速反应能力。应该说一些企业开始所推行的经营管理革新——消除管理岗位浪费活动(从丰田生产方式中的生产现场中的七大浪费引申而来的)也是质量成本管理活动中的一种前期表现形式。现在,已经有一些企业开始深化这种管理革新,引入了质量成本管理理念,建立了质量成本管理体系。企业内部的质量改善已经不单单是生产现场、施工工程的质量强化,更实际地深人到了包括管理、技术和服务在内的各个岗位的工作质量改善,并且将它们放在重点政改的对象行列中,开始系统性地数字化地体现出了损失。相信通过企业自身的不懈努力,质量成本管理将逐渐扎根在企业内部的每一个角落,让它成为一个企业降低成本的新突破口,成为企业持续生存的稳定根基。

作者简介:

作者:田洪武,现任大连三洋制冷有限公司生产管理部办公室主任,负责公司生产运营的计划、协调、考核、策划等统筹管理工作。 邮箱:[email protected];[email protected];