[摘要]在上个世纪的70年代以前,新古典经济学仅仅局限于从技术方面来理解企业,他们常常把企业看成是资本所有者的企业,企业的宗旨就是实现所有者利益的最大化。这种在新古典经济学基础上发展起来的主流企业理论证明了资本雇佣劳动是最有效率的企业治理结构。80年代在美国兴起的放松管制以及恶意收购浪潮使人们开始怀疑“股东至上”的企业治理结构。企业治理由传统的“股东至上”演进到“共同治理”模式,实际上表明企业不仅要重视股东的权益,而且要重视其他利益相关者对经营者的监控;不仅强调经营者的权威,而且要关注其他利益相关者的实际参与。这样一种利益相关者共同治理企业的模式反映了现代市场经济的要求。

企业治理结构是一种契约制度,它通过一定的治理手段合理配置剩余索取权和控制权,以使企业内的不同利益主体形成有效的自我约束和相互制衡机制。不同国家以及同一国家在不同发展阶段的企业治理结构都是从特定的政治经济文化条件下不断演化来的。因此,探索企业治理的最优模式对于当前我国的企业改革不无益处。

“股东至上”企业治理模式面临的挑战

在上个世纪的70年代以前,新古典经济学仅仅局限于从技术方面来理解企业,他们常常把企业看成是资本所有者的企业,企业的宗旨就是实现所有者利益的最大化。这种在新古典经济学基础上发展起来的主流企业理论证明了资本雇佣劳动是最有效率的企业治理结构。他们认为,企业是由不同生产要素所有者缔结的合约集合,由于信息的不完全性,合约是不完备的,为了防范由此发生的偷懒行为,合理配置剩余索取权与控制权是重要的。因为物质资本所有者投入到企业里的资产具有专用性和可抵押性,即企业一旦倒闭,该资产可能会严重贬值,从而他是企业风险的承担者,所以出资人拥有剩余索取权与控制权是有效率的。此逻辑在自然人企业中就表现为资本家既当监工又获利润,在法人企业中就表现为拥有剩余索取权的股东通过对经理人员的激励和约束,使企业为股东利益最大化服务。

80年代在美国兴起的放松管制以及恶意收购浪潮使人们开始怀疑“股东至上”的企业治理结构。恶意收购的目的是给企业经营者施加巨大的压力,迫使经营者对企业进行重组以提高公司的股票价格,然后再转手倒卖,实现股东利益的最大化。恶意收购往往导致公司解雇经营者、裁员、加强成本管理、减少对社区的捐赠等,其结果是损害了企业的利益相关者。所谓利益相关者是指与企业有合约公司的人,他们因企业活动而承担不同程度的风险,其中包括股东、经理人、员工、债权人、供应商、社区等。因此,美国的29个州修改了公司法,通过设置一系列的约束措施,要求企业在被收购时应考虑利益相关者的利益。欧洲的不少国家在战后就开始通过立法强制规定必须接受工人进入企业决策层,由此形成共同治理模式。日本的公司实行法人相互持股,同时银行持有20%左右的非金融公司的股票,形成了特有的主银行制度,因此经理人与银行在公司治理中发挥着重要的作用。特别是前几年OECD公布的《公司治理结构原则》明确指出,“公司治理结构的框架应当确认利益相关者的合法权利”,“公司的竞争力和最终成功是集体力量的结果,体现各类资源所作出的贡献,包括投资者、雇员、债权人和供应商”。

利益相关者参与企业治理的必要性

企业治理由传统的“股东至上”演进到“共同治理”模式,实际上表明企业不仅要重视股东的权益,而且要重视其他利益相关者对经营者的监控;不仅强调经营者的权威,而且要关注其他利益相关者的实际参与。这样一种利益相关者共同治理企业的模式反映了现代市场经济的要求。

一,现代公司的有限责任原则和合约不完备的性质决定了资本所有者常常会在资本市场上扮演“投机者”的角色,他们可能只关心市场上资本价格差所隐含的套利机会。一旦企业发生危机状况,出资人首先想到的可能是“用脚投票”一逃了之,而不是考怎样挽救企业。相反,企业的经营者与广大职工则向企业投入了大量的专用性人力资本,一旦企业被接管或破产倒闭,人力资本随着其所有者的失业会大幅贬值。因此,当利益相关者参与企业治理时,它会比“股东至上”模式更有助于追求企业的长期发展。

二,企业的本质在于它是一种团队生产或长期契约的集合,而契约背后隐含的产权主体的平等性和独立性要求企业治理结构的主体之间是平等、独立的关系。在企业中,一些资源的价值依赖于其他相关的资源,依赖利益相关者之间的持久合作,任何一方的随意退出或实施机会主义行为都可能使对方的利益遭受损失。因此,为了保护依赖性资源免于受损,团队成员只有缔结长期合约,以确保一个可预期的补偿,而共同治理模式恰恰有助于保持利益相关者之间的长期的合作。

三,利益相关者参与企业治理会激励利益相关者对企业利益的更加关注,从而减少员工的偷懒行为和企业激励监督的成本。同时共同治理模式使企业与员工、供应商、债权人等之间签订了一份隐形保险合约,利益相关者的利益得到了企业的隐形保护,这使得利益相关者在向企业投入更多专用性资本时无须担心遭到企业的敲诈,从而这种长期合作会大大减少交易成本。

四,利益相关者参与企业治理可以降低代理成本。我们知道,在所有权与控制权分离的股份公司中,经理人可能会利用控制权来谋求自身利益最大化,从而发生代理成本。由于信息的不对称性,处在公司外部的股东很难监控经理人的行为。而债权人作为企业的利益相关者具有信息优势,银行既有动机也有能力监督经理人的行为;员工则在企业的内部,能直接观察到经理人的行为。因此,他们参与企业治理能明显降低代理成本。

五,现代企业要获得更多的利润,必须有足够的创新能力,而创新能力只能来自人力资本。即使企业维持现状,若没有富于创新能力的企业家和一批忠诚职工的支持也是不可能的。人力资本与物质资本相对地位的变化增强了企业中人力资本所有者的谈判力,从而使得利益相关者参与企业治理越来越具有可能性。

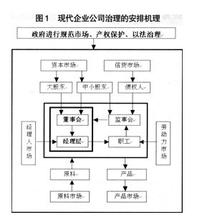

利益相关者合作逻辑与共同治理现代企业治理原则正在逐步走出股东至上主义的传统思维定式,从单边治理走向共同治理。共同治理的核心就是通过企业内的正式制度安排来确保每个产权主体具有平等参与企业所有权分配的机会,同时又依靠相互监督的机制来制衡各产权主体的行为;通过适当的投票机制和利益约束机制来稳定利益相关者之间的合作,并达到产权主体行为统一于企业的适应能力提高这一共同目标之上。共同治理模式包括两个并行的机制:董事会和监事会。董事会中的共同治理机制确保各个产权主体有平等的机会参与企业重大决策;监事会中的共同治理机制则是确保各个产权主体平等地享有监督权,从而实现相互制衡。

首先,构建董事会中的共同治理机制。董事会是公司的法人代表机构,具体负责公司资产的营运,其成员传统上由股东大会根据一股一票的原则选举产生。这种仅体现股东意志的董事会构架显然不符合现代市场经济的要求。为了体现利益相关者合作逻辑,应在董事会中引入非股东董事。一是职工董事。可通过制定专门的法律条款,根据职工人数的多少规定公司董事会中职工董事的最低比例。例如,职工超过100名以上的企业董事会中必须有一名以上的职工董事,国有控股的大型企业董事会中的职工董事比例保持在1/4-1/3左右。职工董事由职工代表大会根据多数同意的原则民主选举产生;二是银行董事。在“两业分离”的条件下,银行作为债权人不能直接进入公司董事会,但银行可以通过表决权代理制或信托制来代理中小股东投票,进而选派代表进入公司董事会;三是独立董事。由法律规定独立董事必须占公司董事会成员的一定比例,这样就有助于公司平衡大小股东的利益冲突,履行公司的社会责任,实现公司的长期发展。

其次,构建监事会中的共同治理机制。利益相关者进入公司的监事会对于改善监事会对董事会和公司经理人员的监督效率是有明显益处的。除了股东监事占公司监事会成员一半以上外,还可以进入一定比例的职工监事和银行监事。职工监事在公司的内部,拥有信息优势,能比较容易观察到董事与经理人员行为,有助于通过监事会及时作出预防性措施或惩罚性决定;银行监事则可通过对银行账户及时观察到企业的资产负债状况、资金流转情况、偿债能力等,对企业的经营现状作出判断,并通过监事会约束公司决策者的行为,从而更好地发挥监事会监督作用。

最后,企业重组或接管中对利益相关者合法权益的保护。伴随着每一次的企业收购,对企业内部人都是一次冲击。为了防止股东在恶意收购中随意损害利益相关者的合法权益,可在公司法中加入某些限制性条款。例如,可规定任何一个股东无论通过收购和代理权征集取得公司发行在外股票的20%股权后,即不再享有表决权,除非得到与此利益无关的绝大部分股东的同意;任何人如果在获得一家公司的控股地位后的十八个月内转售所持有的股票,必须将由此所得的利润还给该公司;控股方案被批准后的两年内,如果解雇一名合格的员工,所有者必须支付其一定的补偿费。