在企业咨询期间,特别是在国有投资和国有控股企业,我发现很多企业将财政部、国家经贸委、人事部、国家计委颁发的《国有资本金效绩评价规则》体系作为对所属企业进行综合评价的唯一评价方法,用来判别各企业在本行业中的地位和的价值。

作为专业管理咨询顾问和ACCA注册会计师,需要指出的是,这一评价体系并不能因此而直接成为所有企业对下属企业的考核方法。

国有资本金效绩评价体系是国家有关部门针对众多国有资产授权单位确定的考核评价体系,是站在国家角度对相关单位进行考核。这一体系是针对众多的国有资产经营单位设立的统一标准,无法充分反映具体企业的特性。

我们非常清楚,不同企业集团公司对下属企业考核的目的是确保下属企业实现集团的战略目标与经营目标。但是,集团公司所确定的战略目标与经营目标随着内外环境的变化而变化,所以企业考核的重点应当随着战略目标与经营目标变化而变化。

国有资本金效绩评价体系这一考核办法,只不过是以不变应万变,考核的指挥棒并未达到引导下属企业管理者努力实现集团目标的目的。

那么我们再谈谈考核办法的参照标准。各地国资委和国投公司基本依据各地现状确定,但是过去很多国企一直在计划经济下运营,由于历史原因导致了目前优势企业与劣势企业的经营格局。依照该标准考核,必然是优势企业考核结果为优,劣势企业考核结果为差。依照这一标准考核,即使劣势企业的领导在任期内做了大量的工作,而优势企业的领导仅是维持而不思进取,其考核结果也会出现一边倒的情况。从考核公平的角度考虑,该考核办法明显对劣势企业的领导不公,因而无法起到应有的激励作用。

最明显的一点,那就是这一考核体系以财务指标为核心,以财务为核心进行考核的最大问题是企业行为可能偏离企业集团的战略目标,且信息的真实性难以准确把握。该考核办法的基本依据为各企业的财务报表与相关资料,通过大量企业咨询和实地调查,我对当前各企业财务报表与相关资料的真实性、可靠性尚存怀疑。

还有考核的因素过多,很难抓住重点,降低了考核结果与考核目标之间的相关性,即降低考核的导向性;同时也违背了权责对等的原则

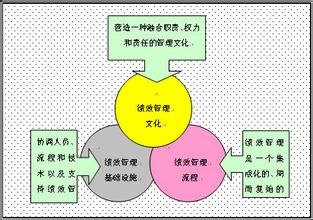

我们应该认识到使用平衡计分卡(BSC)体系才可能科学、全面、准确地评价企业绩效。不仅要考虑物质层面,也要考虑精神层面;不仅要考虑定量的财务指标,而且要考虑定性的非财务指标。但在现行的28项评价指标体系中,只有 8项非财务指标,不能全面、充分地反映企业各方面的综合绩效。应增加非财务指标的分量,如就业、环保、安全生产等层面的考核,促使企业全面、综合、协调地发展,并在谋求自身发展的同时,担负起相应的社会责任。

周文先生:国际管理咨询协会(IMC)注册咨询师,ACCA注册会计师;原中国台湾经济部商业司企管顾问,中国生产力中心研究员。现为中国工业经济联合会培训委员会委员,上海百货理事会常务理事,AMC安盛管理顾问中国区总裁。欢迎和作者交流和讨论,Email:[email protected] http://www.acamc.com