树欲静而风不息。 尽管证监会宣称,“该事已经交于西城区检察院,证监会的工作也没有因此受到影响”,但是实际情况是,王小石事件非但没有就此告一段落,而恰恰是另外一场风波的开始:由于王小石所处的部门十分关键,他涉案导致了证券市场对于目前发行制度的广泛质疑,进一步导致对中国证监会的信任危机。 而且,另外一个悬念是,作为一家在国内颇有名气的财经公关公司,深圳九富投资顾问有限公司到底与王小石有无关系?

九富投资辩白

11月18日晚,深圳市九富投资顾问有限公司(以下简称“九富投资”)给本报发来了一份声明和相关事件的书函。九富投资声明称,其与日前涉案的原中国证监会发行监管部发审委工作处副处长王小石无关。 此前,深圳一家媒体刊登文章指出,与王小石有染的公司是九富投资,王小石在其中持有的是裙带股份,公司的一个股东是其亲戚。王小石通过该公司向上市公司出售证监会发审委委员名单,一份名单价值二三十万。 对此,九富投资方面的声明称,“……公司正常经营,从未有通过出售证监会发审委委员名单获利的行为……” “此次被卷入其中,我们觉得很冤枉。”接受采访时,九富投资副总经理郑炜向记者叫屈。 郑炜向记者解释了九富卷入的原委: 王小石被北京西城区检察院带走后,各方开始猜测其涉案原因,而一家名为福建凤竹纺织科技股份有限公司(600493.SH)的新近上市公司进入公众视野。 2004年2月6日,公司曾刊登招股说明书,定于2月11日公开发行股票,但由于发行路演时,投资者对公司第一届董事会董事任满三年后未及时换届提出质疑,公司股票暂缓发行。 4月6日,在选举产生新一届董事会后,凤竹纺织重新发行。 业界猜测,在这家公司的上市过程中,王小石发挥了“作用”。 “又因为我们是凤竹纺织的财经公关公司,因此外界就把我们与王小石联系在一起了。”郑炜表示。 郑炜认为,王小石即使要出售发审委委员名单,也不会通过财经公关公司来做,即便通过一家建筑企业来操作,也比通过财经公关公司操作要容易掩人耳目。 九富投资董事、副总经理周子清则向本报强调:“到目前为止,九富没有接到任何政府或检察机关电话、察访。从这点看,还至少可以证明九富的清白。” “我们也在找林碧。”周子潇说,“找出传言中的这家财经公关公司。” 记者前往深圳工商局查询九富投资的注册登记资料,未能从中发现有足够的证据证明王小石与九富投资有直接关联。 资料显示,九富投资成立于2001年3月,注册资本1000万元,公司原名深圳鼎众投资顾问有限公司,同年8月3日公司名称变更为深圳市九富投资顾问有限公司。公司股东为聂建雄、杜欣和张群、聂建雄持股34%,而杜欣和张群则持股33%。杜欣出任董事长,聂建雄则为副董事长。 “九富成立后,中金公司给予我们很多业务指导。”周子潇透露。据悉,目前九富有两个项目在与中金合作。 据消息人士透露,和王小石有染的人士是原东北证券投行部人士,此人名为林碧(音),此人祖籍福建,他与王小石在深圳合伙开了一家投资顾问公司,在福州还有一家名字中带“纵横”两字的关联公司,两人通过深圳这家公司向拟上市公司出售发审会委员名单,获利不菲。 孰料“祸起萧墙”,由于林与其妻子闹离婚,其妻一怒之下,向有关部门举报,才导致王小石落网。 但是也有业界人士认为,尽管不能证明九富投资和王小石有关,但是此次作为财经公关公司被牵涉其中,也不能说全无原因。 实际上,由于公关公司的工作性质,使其与证监会往往都有千丝万缕的联系,正是它们有着“神通广大”的能耐,上市公司才会不惜重金,将IPO的宣传项目外包给这些公司。一个明显的例证是,有些时候,一家公司的IPO甚至还处在申报材料阶段,财经公关公司就已经开始跟单介入。上市“食物链”

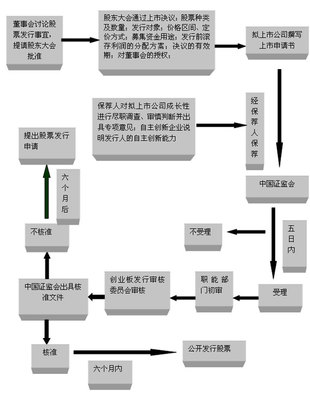

实际上,在一家公司IPO的过程中,财经公关公司只是一个小小的关节,一个企业要上市,不但要经过繁复的手续,而且要经历重重关卡,所谓“上市脱层皮”并非妄言。 按照目前的规定,首先这家企业要持续经营三年、连续三年盈利,且公司股本总额不少于5000万元。 在经过半年的辅导改制后,企业准备上市,则需要当地证监会派出部门的一份批文,同时按照证监会对IPO的要求,报送上市材料。 而在此之前,券商作为财务顾问先进场,对于公司资产状况、盈利状况进行摸底调查,进而提出框架方案,如果觉得上市可行性较大的话,公司就会与券商正式签署上市承销协议。随后会计师事务所、资产评估事务所、法律顾问一起进场,各中介机构各司其职。 至此,公司的花费已经至少数百万。 报送材料后需要经过发行部审核一处和审核二处初审,由两名初审员审核,之后的15天内属于禁默期,该项目的券商、企业人员等相关人员不允许与预审员有接触。初审员会对所报材料提出一些要求,公司要随时进行补充。初审员审核完成后,提交到处里出意见,然后给提交发行部出意见。 上述关卡通过后,接着进入“上会”程序。 通常由发行部来排会,排会完以后,公司进入“过会”程序,即提交发审委审核,表决通过。 “王小石所在部门负责排会,因此说其出售发审委成员名单颇有可能。”一家上市公司董秘表示。 在发审会召开前几天,发审委委员们被从各地召集到北京,上市公司的过会材料会提前几天给这些委员看。 “过会”时间实际上就两三个小时,有时候一个上午审两家,一天要安排“过会”几家公司。 过会情况大概是:发行部审核处的主审人员在发审会上介绍上市公司情况,然后发审委员进行讨论,这当中主审人员会给予解释说明。 该董秘指出:“很多时候,发审委委员们不太了解公司,他们会听主审人员的意见,此初审人员的态度很重要。” 这些程序完成后,有一个10-15分钟时间的答辩,发审委委员与公司高管面对面,公司高管要在这短暂时间内,迅速消除委员们的疑惑。 如果第一次发审会被否决,公司还有一次过会机会,重新准备材料,如果第二次还过不了会,那就彻底没戏。

这是表面的规则,但是实际奉行的是另一套“潜规则”。 深圳一位资深人士认为:“IPO这么重要的事,肯定会找一些和证监会比较熟络的人,即使不找公关公司,也会找其他人。”财经公关公司由此应运而生。 一位资深业界人士指出,IPO项目动辄融资数亿,其间存在诱人的利益,已经形成了一个完整的利益链条———这是中国股市屡屡出现江苏琼花等“劣质产品”,但是却从没有人敢把矛头直指中国证监会的原因,因为实在是“牵一发而动全身”。 假如一家公司IPO成功,投行最高能够获得佣金为融资额的千分之三。 而作为该IPO项目的负责人,一般可以拿到30万-60万左右的奖金(实行保荐人制度以后,一般的行情是保荐代表人完成一个项目,其奖金至少在30万元以上,有些公司甚至允诺给予保荐人占整个承销费50%的提成),保荐代表人完成一个项目,就意味着其直接步入有产阶级。 企业在宣传方面通常需要花费近百万的费用,主要用于在媒体上刊登招股说明书等。而在实行新股市值配售之前,一只新股所吸引的资金可能达到近千亿,这些资金在冻结期间产生的利息均归公司所有,仅这部分利息就有上百万。 在实行新股市值配售后,上市公司这块收入消失,企业的新股发行的推广费用大幅压缩。 实际上,还有上市的一些环节,如交易所有规定,企业敲钟上市前,要播放一段五分钟左右的录像,通常一个20-30分钟的企业形象片的拍摄加上后期制作,报价在10万-20万元左右,承接项目的,往往是与交易所有关的一家公司。 毋庸讳言,整个上市过程成为了各种利益群体“分肥”的过程,上市公司拿走了大头,券商拿走一部分,其他中介机构分得一小块,皆大欢喜。

改革的可能性

一石激起千层浪,“王小石”事件引发的社会关注远远超出人们对一个副处级干部涉案所应该有的兴趣。 据统计,截至11月19日0点51分,新浪网关于此专题的评论达到1936条,而且增加的势头丝毫不曾见缓。评论的大部分内容戟指证监会。 资深业界人士认为,这是饱受亏损之苦的广大股民情绪的一次集中释放。 知名股市异议人士张卫星指出,中国股市十四年,投资者投入23000亿元,现在只剩下12000亿的股票市值,总体亏损在10000亿以上。 有不愿公开姓名的资深业界人士指出,某种王小石的事件爆发,有希望成为沉疴已久的中国证券市场管理体制改革的一个导火索。 实际上,长期以来,中国证监会扮演着双重角色,除了要负责对上市公司的监管,还把握公司上市审批的权力。 这实际上意味着证监会必须对自己手上放行的上市公司质量负责,道理很简单,如果把股票市场比喻成一个商场的话,那么这个商场出现劣质商品,负责商品进场检验的“守门员”必须负责任。 但是从历次事件来看,证监会这个“守门员”并没有为其放行的劣质商品负责的习惯,最近的例子莫过于中小企业板上市的江苏琼花:江苏琼花上市前2500万元无法收回的国债委托理财事项被揭发,保荐人被处理,但是作为守门员的证监会需要承担什么责任,迄今尚未听到任何说法。 作为上市公司质量最后担保人的证监会为何能够始终置身事外? 而在此次事件,一个疑问被越来越频繁地提出:既然王小石出售发审委委员名单,那么买走这些名单的上市公司有什么用处?发审委委员们在这些公司的上市过程中发挥了什么样的作用呢? 接下来的事情就是发审委的换届,在王小石事件影响下,此次换届意义深远。而证监会的发审委委员如何挑选,按照什么标准挑选,外界如今也是懵懂不知。 “谁在决定发审委人选?是某个选举委员会?那么又有谁来决定谁有资格进入这个选举委员会......” 显然,这是一个难以跳出的逻辑怪圈。