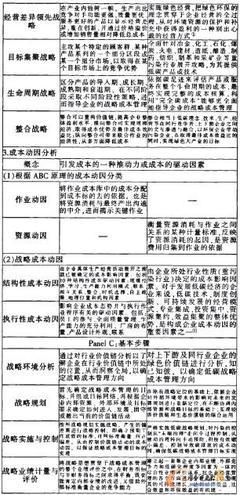

作业成本管理是一种管理新概念,认为企业中作业的设立是以满足顾客要求为目的的,由此而设立的前后有续作业集合体,又称为“作业链”。例如,从产品的研制开发到组织订货、安排生产、产品对外销售及售后服务等,就是一个有续的作业集合。在“作业链”的连续经营和操作中,因为产品的消耗了作业,而作业消耗资源,即每完成一项作业就消耗一定量的资源,同时又有一定价值量的产品被生产出来,作业的转移实际伴随着价值的转移,最终产品既是全部作业的集合,又是价值量的集合。因此可以说,作业链的形成过程,也就是价值链的形成过程。但实际上不是所有的作业都能形成产品价值或作业价值,所以一般又将作业分为“增值作业”和“不增值作业”。增值作业可为最终产品或劳务增加价值,缺少它会影响顾客对产品或劳务的满意度。反之,不能为最终产品或劳务增加价值的作业为不增值作业。作业成本管理则是建立在作业分解的基础上,运用“增值分析” 消除不增加价值的作业,改进增值作业,来达到整个作业链的成本缩减。作业成本管理在实际中取得了一定的效果,但在ABM是,我认为有以下几点需要注意。

一、作业分析

1、作业不仅分为增值作业与不增值作业,还应从作业完成效率高低的角度将作业划分为高效作业和低效作业。高效作业是没有消耗过多的资源的作业,即完成效率高,成本费用低的作业;反之,低效作业是消耗过多资源,完成效率低、成本费用高的作业。由此可见,企业的每项作业都包含两个问题:是否增值,是否有效。作业的增值与否是针对产出而言,作业的效率高低是针对资源消耗而言。在作业成本管理中,企业的效益不仅是增值作业和不增值作业的函数,同时也是高效作业和低效作业的函数。要全面控制企业的成本,提高企业的经济效益,必须尽量消除不增值作业,对于增值作业,也要提高运作效率,减少其资源消耗。2、帕累托的80—20原理。帕累托的分析针对的是常见的现象,即大多数结果的发生的原因相对较少。企业的作业通常多达上百种,对这些作业一一进行价值分析并确定起增值性及效率高低是不可能的,只能对那些相对于顾客或企业组织比较重要的作业进行分析。一般而言,企业80%的成本是由20%的作业引起的,将作业按其成本大小排列,排列在前面的那些作业就是应进行具体分析的重点作业。3、部分总和最优,并非整体最优。作业链上的各个作业好比是链环,作业之间的联系好比链结。无“环”就无法形成“结”,无“结”就无法形成“链”。所以不但要分析链上的各个作业,还要分析各作业之间的联系。即使链上的每个环节都是增值高效作业,也可能由于“结”的问题,影响整个作业链的效率和价值。如产品的设计影响产品的生产成本,加强对零部件的检查可能会减少生产流程中后阶段质量保证的费用,提高保养水平则可缩短机器的停机和修理时间。因此,在作业分析中,不应把作业孤立起来节约成本,而应重视作业之间的协调和优化,以便达到整体最优。二、价值链

价值链的概念是一位杰出的公司战略研究专家迈可尔·波特于1985年提出的。价值链是指开发、生产、营销和向顾客交付产品和劳务所必须的一系列作业价值的集合,或者指伴随着作业转移的价值转移过程中全部价值的集合。价值链的顺序依次是:供应厂商价值链 本企业价值链 销售渠道价值链 买方价值链。而作业成本管理仅仅局限于企业内部各个作业,而忽视了企业和企业外部的价值联系。从整个价值链上看,本企业仅是价值链中的一个环节。因此,我们应该充分运用“从摇篮到坟墓”式的价值链管理方式,分析点起于供应厂商,经过销售渠道,终于消费者,这样可以增加降低成本的机会,而且也使得降低成本建立在更加可行的基础之上。供应厂商是价值链的“上游”,它以多种方式影响着企业的效益。典型的例子包括:供应厂商的发货频率影响企业原材料的库存量,供应厂商的应用工程设计影响企业的技术开发费用,包装影响企业的搬运费等。和供应厂商的联系分为两种:一种是“零和博弈”,另一种是“非零和博弈”。零和博弈,简而言之,即一方所得为一方所失,双方的和为零。非零和博弈则反之。非零和博弈分为两种:正和博弈和负和博弈,正和博弈发生时,或者双方所得皆为正,或者一方所得大于一方所失;负和博弈和正和博弈正好相反,或者两败俱伤,或者一方所失大于一方所得。在现实情况中,常见的为正和博弈的零和博弈,负和博弈较为罕见。企业应正确地运用和供应商的联系来降低成本,寻找并大胆地利用正和博弈降低成本,如百事可乐装瓶工人与供应商一起工作,减少了物质运送成本。企业和销售渠道的联系与供应厂商类似,销售渠道具有企业产品流通的价值链。企业和销售渠道的博弈同样可以分为上述几种,企业有效地运用的销售渠道的联系可以降低成本。例如,富士通与微芯片部门的顾客一起改进芯片的生产安排,以达到整体效益最大。三、多目标决策

单目标决策是指目标只有一个的决策,多目标决策是指目标有两个或两个以上的决策。作业成本管理的业绩评价是对各作业中心在一定期间实际发生的可控作业成本,与作业中心相应的预算作业成本相对比,进行差异计算和原因剖析,并按成果好坏进行奖惩。这种作业业绩评价系统就是一种以“成本最低”为目标的单目标决策。单目标决策往往会造成对企业其它利益的损害。例如,公司管理层为达到投资报酬率(ROI)和预算利润而故意减少研究费用、设备更新维护费用、员工培训费;采购部门为避免发生不利的价格差异而购买质差价廉的原材料;生产部门为避免不利的产量差异而增加生产存货等。因此,在进行企业决策时,不仅要考虑到作业成本管理的成本最低目标,而且应考虑到顾客、员工与公司长远利益等目标,即进行多目标决策。例如,作业成本管理采用“成本领先”的战略来占领市场,即用低价位的产品来吸引顾客。但顾客所需要的并非全是低价位的产品,他们此时也许正需要的是多功能、高品质的产品和高质量的服务。如果厂商只是一味的以低成本为导向,生产大量低价位却不能满足顾客需要的产品,那么即使成本达到最低,仍然不能盈利。因此,厂商只有将满足顾客要求和追求成本目标等多个目标相结合,才能制定出符合实际的战略方针。四、小结作业管理成本是以作业成本信息为基础的成本管理,已在越来越多的企业中成功的被应用。在应用中有以下几点需要我们注意并加以改进。首先,在作业分析中,要注重重点作业的分析,重视作业之间的协调和优化,从而降低总成本;其次,应重视价值链的扩展,进行总体价值链分析;再次,在企业决策时不单只考虑成本因素,而应考虑多种因素,以期实现多个目标。