实现全面的预算管理,才能解决“预算不准”的困惑。

“又到了8月……”某企业财务部的王处长望着窗外沉闷的夜色愁眉不展,集团公司要求上报下年度的预算。然而,“预算不准”的老问题却令人绞尽脑汁。

回忆起历年预算工作的开展,酸甜苦辣历历在目:预算例会,公司上下总是重视不够,似乎只是财务部门的事情;预算编制,方法五花八门,合理性无从保证;预算指标分配,各部门争论不休;预算执行往往超标,反复调整也无济于事;月度预算分析,电话打遍公司上上下下,难寻问题根源;年终考核,实际数与预算数大相径庭,预算严肃性倍受质疑……

其实,“预算不准”只是表象,其深层的原因是没有落实公司的战略目标,以及年度运作计划。目前,“预算不准”的现象在企业中广泛存在,而如何实现全面的预算,已经成为无数“王处长”们普遍关心的话题。

毕博以全面预算管理解决方案和全球最佳实践标竿为依据,为该企业设计了完整、系统的全面预算管理体系方案,该体系包括确定组织架构、建立全面预算管理体系、建立全面预算模型体系。

确定预算组织架构

预算组织架构是全面预算管理体系的骨架和起点。在预算组织架构中,我们明确了财务部和各部门在预算管理中的定位,扭转以往“预算是财务部的事情”的错误观点,解决了王处长的痛苦之一。部门经理也定义成为预算管理委员会的成员,既提升了部门经理对预算管理的责任感,又增加了他们对预算的发言权,使预算更趋民主和合理。

创建全面预算管理体系

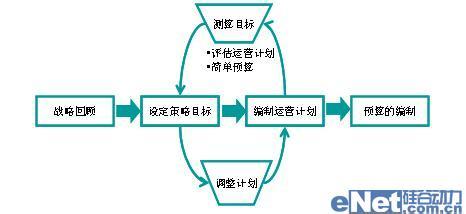

在全面预算管理体系中,坚持“战略、预算与绩效高效互动”的原则,以 “运作计划体系”、“预算执行评估体系”和“预算调整体系”为设计的3大重点。预算运作计划体系

预算编制人员常有这样的误解:战略由公司领导负责、运作计划由部门经理负责,我们可不明白领导的想法,编制预算只需凭以往的经验,一般都八九不离十吧!在编制预算时,对公司战略的实际含义及预算管理理念的认识存在种种错误。

针对战略、运作计划和预算基本处于割裂状态的现状,建议在预算启动会议之前,公司管理层应根据公司战略及跨年度的战略行动计划,提出本年的战略目标和公司运作计划,并在预算启动会议时下达。

各部门在预算编制时,部门经理首先根据下达的公司运作计划编写本部门的部门运作计划,作为预算编制的依据;然后,由部门预算编制小组依据部门运作计划编制详细预算,部门经理将对预算数据的合理性进行研判,并相应修改部门运作计划。预算和运作计划就在如此周而复始的循环中达到协同一致。这样一来,就解决了预算编制人员仅凭以往的经验编制预算的问题。

预算执行中的分析与评估体系

一般说来,公司管理层只能从财务数据看到最表面的征兆,比如:销售收入下降,利润减少,成本增加等等。而没有进行有效的预算分析。实际上,通过预算分析,一方面对差异进行分解和细化,从数据上挖掘到差异的最底层,另一方面,结合企业的全面经营分析,从经营角度寻找产生差异的根源。在分析过程中,我们一般运用两种分析方法。

首先,引入因素分析法,通过这种方法,可以沿着预测时的估算路径,通过层层分解将导致预算指标无法完成的原因分解至最底层,从而有效的为管理决策提供支持。

例如:公司经营利润目标下降,是由主营收入下降造成的,通过拆分因素并与预算的目标值比较,可以进一步了解收入无法达标的深层次原因,从而制定相应的管理行动方案。

其次,我们设计了月度经营分析制度,来实现预算分析与经营分析的结合。

以往,预算执行的财务人员面对“有问题”的数据即使电话打遍业务部门,也很难发现问题的症结。业务部门是最了解自身业务发展情况的,让不了解业务的财务部门编制分析报告很难客观、准确地反映问题实质。而进行月度经营分析后,就可以很好地解决这些问题。每月初,各部门都需要根据财务部提供的详尽的预算分析数据,对本部门上月的经营情况进行分析,从经营的角度分析预算差异产生的原因并提出解决方案。最终,各部门的经营分析报告由专人汇总成为经营分析报告,提交月度经营分析会进一步商讨确定应对的管理行动方案。

通过全面经营分析体系,不但增加了分析的深度和广度,而且也减轻了财务部门的负担,“以后做分析不用再手忙脚乱了,用因素分析法就知道问题出在哪个方面了”。“业务部门最熟悉自己问题的症结,由财务部全盘包办经营分析本来就有点越俎代庖”。

在完成预算分析后,我们再开始着手预算的考核与评估。以往,很多公司都未将预算相关工作完全纳入考核体系,没有真正追溯预算的合理性及必要性,同时,对超预算和上报预算不执行等情况也未采取全面的考核措施。预算“编一套,做一套”的情况理所当然会出现。

针对这种情况,我们设计了一整套的预算管理考核方案,针对全面预算管理的各个关键环节,设定相应考核指标。如:对收入完成、费用节省、预算编制错误、预算调整次数等进行系统、全面的考核,并作为公司绩效考核体系的重要组成部分,纳入年度绩效考核。极大程度控制和降低了“实际数和预算数大相径庭”的可能,提高预算在整个企业管理中的严肃性。

预算调整体系

预算调整必须基于一定的规范,如果稍有变化便调整预算,企业目标便无从实现,预算也就失去了本身的意义。

我们首先将预算调整分为两类:预算目标调整和预算内部调整。前者由于会影响公司的战略目标,因此,我们对这种调整规定了严格的限制条件,并且,除了突发的特殊事项需要进行特殊事项调整以外,一般每年只在7月份调整一次;后者属于企业内部资源的调整,并不影响企业的经营目标,因此,只要履行规定的超预算审批即可,调整频率为每季度一次。预算的模型

我们摒弃了以传统的会计科目为出发点的预算模式,而以业务活动为驱动,为其设计了切实可行、科学合理的全面预算模型体系,极大程度地解决了企业资源的有效分配和战略规划的有效落实。简而言之,该企业的全面预算模型体系首先基于公司各项业务活动的预测出各类业务的收入、成本费用等,然后,将这些业务活动落实为会计意义上的财务数据。

在模型体系的设计中,我们先设计了预算模型方案,对预测方法进行科学合理地规范,包括从业务活动出发的业务类预算,即:各项收入、成本费用支出预算;以及从会计角度出发的财务类预算,即:资产负债表、利润及利润分配表和现金流量表预算,从而统一了预算编制人员对各项明细预算的认知度和编制口径。

在此基础上,我们通过电子表格将模型方案落实为具体的财务模型,将预测方法在表格中加以数字化和固定化,而预算表格则贯穿于全面预算管理体系中预算编制流程的始终。

这样,运作计划中的营销计划就可以很容易地转化为业务预算数据,并进一步转换成财务预算中的会计科目数据。这一详尽的、系统化的、以活动驱动的设计,极大程度地解决了王处长对预算编制不准确的疑虑。

* 施能自系毕博(BearingPoint)董事总经理