企业在进行绩效管理体系改革的时候,必须考虑个人观念的转变。在缺乏沟通的情况下,管理层单方面的推行很难达到理想的效果。

在过去的三到五年,管理者为搞好企业而日夜奔波。在面对国内市场激烈竞争的同时,又需要为中国入世后可能带来的巨大冲击作好准备。管理者在感慨经营困难的同时,亦发觉对下属管理的困难。人手虽然在逐步的增加,但真正能发挥作用的却没有几人。管理者一直在担当救火队队长的角色,下属也只是被动的跟随,致使自己没有更多的时间,来思索企业未来发展的战略。

以上的情况,是近来大多数的企业高层领导,在经营过程中面对的最头疼问题之一,这同时也解释了人力资源管理近期迅速“火起来”的现象。

人力资源管理所包含的元素众多,从招聘、培训、解聘到绩效管理体系、薪酬福利体系的制定等等。当中的绩效管理则是目前企业领导最关心的事情。

绩效管理的主要理念

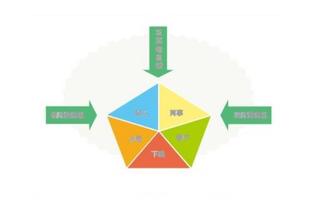

绩效管理的目的并不是纯粹为了进行对个人绩效的评估而设计的,它更深层的目的可是为了有效地推动个人的行为表现,引导企业全体员工从个人开始,以至个别部门或事业部,共同朝着企业整体战略目标迈进(见图)。因此,在设计绩效管理体系的时候,管理者必须把企业的战略目标及绩效管理体系紧密地扣在一起。否则,个人的行为与企业的战略必定会有所偏离,对企业战略目标的完成有事倍功半的负面影响。

另外,在设计绩效管理体系的时候,流程中主要控制点的考核也必须同时考虑。因为在作业的过程当中,如果只顾着结果的评估,而缺乏流程过程的监控,会不利于企业长远的发展。

简单地举个例子。五年前国内汽车消费市场的发展并没有今天百花齐放的热闹,消费者的选择可以说是极度有限。假如一家汽车制造公司在当时所考核的只是简单的销售收入(而忽略对消费者满意程度的考核),那可以肯定地说,情况是相当令人满意的。不过,当时的消费者很可能对汽车的性能、外形以至售后服务等方面均有抱怨,只是碍于可选择的不多,只有暂时哑忍;但是随着中国汽车市场的开放,从品牌到品种到型号,消费者的选择剧增,当时的忠实客户很可能一下子都转投竞争对手的怀抱。

由此可见,缺乏集成化的绩效管理体系绝对不能发挥它应有的作用。

在绩效管理体系中,关键绩效指标的运用相当普遍。主要的原因是取其容易理解,客观并可量化的特点。事实上,关键绩效指标的制定,除了上述所提及的从企业战略目标出发,考虑关键流程的过程,结果与监控,再制定出关键绩效指标的过程外,决定关键绩效指标是否可以采用,还要经过一系列的测试,以确保关键指标的客观性、相互的兼容性、可以量化等特性。

上述所提及的测试主要有3个:(1)指标的特性测试(2)成本,质量和时间(CQT)的平衡测试(3)指标相互关系测试。

指标的特性测试主要针对以下八个方面:

* 指标是否容易理解

* 被考核者是否对于该指标所考核的方面具有相当的控制能力

* 指标是否可以实施

* 指标所考核的内容,其基本资料的来源是否可信

* 指标所考核的内容是否可以衡量

* 指标所考核的内容,其基本资料是否可以以低成本获取

* 指标所考核的内容是否与战略目标一致

* 指标所考核的内容是否与整个指标体系一致

CQT的平衡测试主要是确保在上述测试后,整个指标体系在成本(Cost)、质量(Quality)和时间(Time)三方面的平衡,不会出现过分侧重于某一方面。

相互关系是最后一个测试,主要是确保指标之间的关系为中性或正关系。如果有任何负关系的情况出现,必需对指标做出适当的调整。

举个简单的例子。对销售人员所套用的销售收入与销售费用指标,在一般的情况下,销售收入与销售费用是成正比的;但作为关键绩效指标,销售收入是越高越好,而销售费用则越低越好,两者之间是存在负关系的。把这两个指标放在一起,会对销售人员造成混淆――努力跑销售的话,则肯定会突破销售费用指标。假如把销售费用指标调整成为销售费用与销售收入的百分比,则两者之间的关系会变成中性。这样一来,在没有放弃考核销售费用的同时,亦可确保指标之间不会相互矛盾。

绩效管理体系与全面预算

目前,有大部分的管理者对全面预算的概念仅仅止于财务预算,同时亦以为财务预算的制定是财务部的工作。实际上,整个经营战略与计划均会体现在财务预算上。财务预算的范围不仅是销售收入及利润水平的预测,它应包含销售收入预算,从而产生的费用与成本预算,需要配套的固定资产采购预算、人力资源管理中的工资预算及人数预算等内容。

如果光有预算的制定,而缺乏预算的监控,整个企业的运作就会跟预算脱轨,预算就变成一套放在书架上的美丽文件。事实上,绩效管理体系的执行是可以有效地对预算进行监控,因为绩效管理体系中目标值的来源大部分是取自预算中的数字。由此可见,绩效管理体系与预算关系的密切程度。

由于上述原因,如果要做好绩效管理体系,企业必需有一套完善的预算系统。通过定期的考核,提高员工对于预算的严肃性,同时确保企业的发展方向紧紧跟随着计划来走。

平衡分数卡的应用

平衡分数卡是绩效管理中不可缺少的一部分。它的出现是在90年代初期,在商业界应用的时间不算很长。平衡分数卡的主要目的是在包容各个主要考核指标的同时,通过权重的调整,突出考核的重点所在,从而影响个人的行为。权重的制定主要是考虑当期发展战略的重点。譬如,对销售人员的考核,一般都会包括销售额与回款率。对一家刚起步的企业,其发展战略假设是尽量扩大市场份额,而对于流动资金的占用可以暂时让利给客户。这样对于销售人员的考核,大部分的权重肯定落在销售额上。到这家企业的发展状况比较稳定的时候,为了进一步降低成本以增加竞争力,流动资金的流转相应会变得更为重要。因此对于销售人员的考核重心,会向回款率作出倾斜。

理论上,平衡分数卡是一种非常有效的管理工具。但是目前大部分中国企业都是处于竞争激烈的市场中,汰弱留强的情况非常普遍;再加上平衡分数卡对大多数中国企业管理者来说还是一个新的概念。因此,对于一些在内部管理及市场等方面还不是很成熟的企业,一般不建议采用平衡分数卡,而把所有指标均视作权重均等和必需完成的任务,以避免在管理上可能造成的混乱情况。

个人的绩效管理

虽然关键绩效指标的要点众多,但是对于个人的绩效考核,却未必每个岗位都同样能理出适用的关键绩效指标。例如很多企业对于员工的考核都有以下的指标:有否完成领导交付的任务。此指标在特性测试中有几项是过不了关的,例如它不可量化(除非是领导交付任务的完成率)、获取基本资料的成本很高(由于一天当中领导交付的任务可能很多,要精确算出完成率,必需要首先把所交付的任务一一记下来,再看看哪一项已经完成)等等。

实际上,一般的情况只有三类的岗位有关键绩效指标:部门的负责人、销售人员和项目组员。除此以外,别的岗位一般比较难以找到适用的指标。

那么对于个人的绩效考核应该怎么做?企业可以考虑以下两个做法:

1. 比较简单的办法,是由上级与下级直接的沟通,在互动的情况下,定下下属未来一年的发展重点及要完成的任务。这方法的优点,是被评估者的充分参与使其更容易接受评估的方法;缺点是在企业里没有一个统一的系统,相类似的岗位在部门甲跟部门乙考核的方法都可能不一致,容易造成不公平的现象。

2. 用统一的能力模型框架(Competency Model),对每个岗位所需的共性能力(如沟通技巧、信息处理与分析能力等)及特性能力进行考核。此方法的缺点是设计比较复杂,操作的成本也相对较高;其优点是统一,同时亦向管理层提供比较全面的参考,协助其在招聘及培训时寻找所需要的技能。

相配套的激励体系

一个设计再好的绩效管理体系,也需要配上相应的激励体系,以鼓励及惩罚表现好与坏的员工。激励的手法众多,主要视企业的承担能力、行业特性与员工的取向而定。

值得讨论的是近年来比较流行的员工期权。根据美国的一个调查显示,利用员工期权作为激励手法的企业,其运营效果是比其它没有期权激励的企业较好的。

员工期权的优点确实不少:

* 减少企业在工资成本上的开支;

* 由于员工在期权上的获利,在某程度上是与企业的业绩挂钩,无形中形成了员工致力为企业创利的精神;

* 通过控制期权的可套现年限,达到长期挽留员工的目的等。

但由于国内的股票市场相对国外而言,成熟度较低,股价的变动与业绩的表现未必挂得上钩,造成期权持有者均抱着比较短视的态度,急于套现。这样一来,期权本身能起到多少激励员工为企业创利的作用存在疑问。再加上目前有关期权的法律还在完善的过程当中,要实施期权的企业宜三思而行。

由于以往根深蒂固的大锅饭概念不可能一下子改变,因此,企业在进行绩效管理体系改革的时候,必需考虑个人观念的转变。在缺乏沟通的情况下,管理层单方面的推行是很难达到理想的效果。因此,在考虑一个集成化的绩效管理体系时,转变促成是不可缺的少的考虑因素。