从白酒业总的宏观环境来看,过去的一年虽然并不是让人乐观的一年,但是白酒企业通过调整产品结构、增加技改投入以及更加注重终端营销等,仍然取得不小成绩,比如利润水平大幅提升。 一、2004年白酒业总体情况

(一)总产量微弱增长

2004年全国规模以上白酒企业986家,共生产白酒311.68万千升,同比增长1.98%。2004年白酒市场销售势头良好,销售量多于生产量,共计销售白酒314.20万千升,期末库存比年初减少12.90%。白酒行业产品销售率达到102.20%,产销基本平衡。

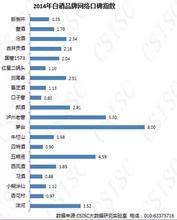

全国白酒产量仍然集中在主要产区和骨干企业,白酒产量前5个省区的生产量为173.44万千升,占全行业比重55.65%,这些省份包括山东、四川、江苏、河南和安徽。从白酒生产总量看,2004年白酒生产形势并不乐观。上表显示,产量前十位的白酒骨干企业中有一半产量是下降的。据统计前100家白酒企业中有近30%企业产量同比下降,其中最高降幅达43%。

(二)销售收入平稳增加,利润增长大于税收增长

2004年全国规模以上白酒生产企业,累计完成工业总产值659.30亿元,同比增长19.21%。完成销售收入612.30亿元,同比增长15.17%。2004年白酒行业实现利税158.75亿元,同比增长19.05%。

三表中数据显示,2004年白酒产量、销售收入和利税集中度继续提高,经济效益进一步向优势企业集中,特别是2004年白酒百强企业拥有占全行业76%的资产;完成了全行业61%产量;占有全行业77%销售额和创造了全行业86%利税。

但是由于市场竞争加剧、产业政策调控和企业负担过重,2004年白酒行业平均经济效益指标虽然略高于整个食品行业平均水平,但与其它嗜好性消费品行业比较,白酒税收贡献和盈利能力,已处于较低水平。2004年全国白酒平均每千升售价19668元,平均每瓶白酒出厂价不足10元;平均每千升白酒创造税收3211元,实现利润1882元;平均每500毫升白酒创造税收1.6元,实现利润0.94元,每吨白酒税收贡献率约为16.33%,吨酒利润率约为9.57%。

(三)产量、销售额、利润和税金增长比例失调

2004年规模以上企业白酒产量311.68万千升,同比增长1.98%;销售收入612.30亿元,同比增长15.17%;实现利润58.66亿元,同比增长38.79%;完成税收100.08亿元,同比增长7.95%。白酒销售收入和利税增幅,同产量增长之间的矛盾极其突出:1.98%的产量增长,却使销售收入增长了15%以上,使利润增幅近39%,而国家税收增长只有8%。

产量和利税增长比例失调的原因是,为规避从价和从量复合计征的消费税,企业们纷纷压缩减产中低价白酒产量。白酒骨干企业五粮液、泸州老窖、北京红星、杏花村汾酒、山东兰陵、泰山生力源、山东中轩、卫河、安徽古井贡酒、金种子、河南仰韶集团等近30家大型骨干企业产量均同比下降,最高降幅达43以上,个别大型企业低价位酒减产万吨以上。

(四)基建投入加大

2004年白酒行业完成基本建设投资总额45.44亿元,新增固定资产32.78亿元,新增固定增产项目有256个。从白酒行业基本建设投资来源分析,企业自筹资金占较大比重,达86.08%。从投资规模分析,去年完成固定资产投资额1亿元以上项目有7个;5000万元以上项目有18个;1000万元以上项目有125个。白酒固定资产投资规模在食品行业中处于领先水平。在18个5000万元以上项目中,直接用于酿造、陈储、勾调和包装的新建、改造工程有12个,其中五粮液、剑南春、沱牌、泸州老窖、黄鹤楼以及金士力等知名企业,都在进行较大规模基础设施建设。优质白酒生产能力今后有望进一步增长。

二、2004年白酒业运行中主要问题(一)行业和企业生产经营中存在的问题

1.白酒产品风格特点雷同倾向进一步发展,除浓香型(多粮)产品占据市场绝对主导地位以外,其他香型产品市场开发和消费习惯培育工作进展较慢。浓香以外各香型产品产量总和不足总产量三成,生产企业不多,消费群体少。2004年虽然有一些白酒企业开始重视这一问题,也围绕强化和创新产品风格特点作了大量工作,但一方面由于产品风格特点形成需要对生产技术深入研究和实践,另一方面更需要大力开展市场宣传、推广和培育。因而,目前白酒市场上,除传统名优企业和产品以外,富有个性化和突出风格特点且质量优异、品牌声誉较高的产品很少。

2.高档酒开发热潮导致骨干企业丢失低档市场

为了应对税负增加和市场费用增长,2004年白酒行业开发高价位产品势头强劲。一些骨干企业凭借自身优势,推广高档白酒品牌较为成功。这些高端产品开发成功成为影响2004年白酒行业利润水平大幅提高的主要因素。但同时由于白酒骨干企业主推高价位产品,减少了优质低价产品供应量,将低价位、大众化白酒市场,让给那些"白天不干晚上干,平常不干放假干,不建厂房租房干,风声紧了就不干”的无证无照非法企业,给质量安全造成隐患。

(二)政策和制度体系存在的问题

1. 税负沉重,征收不均,偷漏税收

1994年,国家对粮食白酒征收25%的从价计征消费税,是各酒种中最高的税率;1998年,白酒行业广告泛滥,国家规定白酒企业广告费一律在企业所得税后列支;2001年,为抑制小酒厂泛滥,又规定白酒企业再加征每斤0.50元从量消费税。这样白酒企业税负总和达45%以上。如全部依法纳税,绝大多数企业将无法生存,致使企业采取各种方法避税或逃税,既影响了国家财政收入,也严重制约行业健康合理发展。同时,在规定税负极高的名义下,由于各地地方保护以及税收征管不力,小酒厂偷税、漏税和欠税严重,造成白酒企业税负不公,影响了国家税收增收。2004年白酒规模以上企业总产量331.68万千升,如果仅从量税一项足额征收到位,就可实现税收33亿元以上,而实际上2004年全部税收只有100.08亿元,其中销售税金为61.75亿元,可见以从价税为主的白酒销售税金征收不足。同时,由于消费税不许抵扣和从量税出台,使企业减少了产量,对增值税合理增长也造成不利影响。

2. 多头管理,执法随意

有权对白酒监管的执法部门有各级地方质检、工商、卫生、税务、酒类专卖、城管和公安等多个部门。2004年,一些地方行政部门以食品安全专项治理和维护流通秩序等为名,或出台地方保护色彩的部门规章,强迫企业交纳"贴标”费、"准运证”费等;或以执法为名,对包装印刷等本可以要求企业整改的非严重质量事故处以罚款;或以监督检验为名,对一些微量成分检测,在不了解事实真相,不听取企业申辩情况下,作出上百万元处罚决定,有的执法人员对工艺技术和产品微量成分不了解,轻率利用新闻媒体曝光。这些以收费、罚款为目的的地方规章和执法行为,侵害了企业经济利益和国家应得税收,也影响了政府威信和行政机关形象。

3. 产业政策和社会舆论缺乏对白酒科学健康发展的引导和支持

多年来白酒耗粮、滋生腐败、影响健康等观念主导下的相关政策和舆论,没有得到改善。对在我国加入WTO环境下,迫切需要与时俱进的继承、创新和发展民族传统食品发酵技艺的重要性认识不清,对广大人民群众千百年来食物消费需求的客观存在视而不见,造成白酒产业发展的政策限制,舆论片面,使具有悠久历史和丰富文化的民族传统白酒产业进一步发展,步履维艰。

在2005年白酒行业有两个趋势值得关注,一个是中高价位产品竞争将更加激烈,且市场向传统名优品牌集中;另一个是以浓香型白酒为主导的市场格局继续稳定,清香、兼香和酱香白酒市场会有所增长。今后一个时期,白酒生产消费将渐趋理智和务实,传统名优白酒销量将较快增长,中高价位新品牌将经受更多市场考验。浓香型依然占据白酒市场主导地位现状将继续保持;同时,清香型白酒以其净爽口感,适宜价格和传统消费习惯,消费量将逐渐平稳增加。兼香型和酱香型白酒近年来已有一定发展,兼香型如湖北白云边,安徽口子窖,湖南酒鬼在近年来都有较强的产品研发和市场运作能力。在酱香型方面,茅台正在进行第二个万吨生产能力建设,郎酒生产经营活动已经全面恢复,进入平稳发展期,酱香型白酒在争取高端消费群体的营销中,具有较大优势,市场占有量也将逐渐增加。(本文是根据中国食品工业协会白酒专业委员会秘书长马勇在2004年度中国白酒工业经济运行发布会上的讲稿改编,有适当删改。编者高永)

附表:白酒产量前10位企业