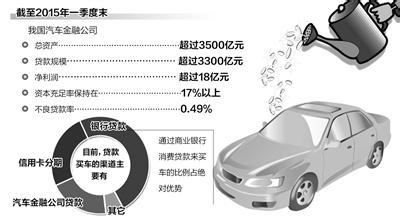

前段时间媒体对汽车金融公司的报道非常的多,经过了一段时间的喧嚣后一切似乎恢复了平静,在这个看似平静的时候,是冷静的思考它的最好时机。

在之前,我们看看汽车金融公司究竟能够做什么?

在银监会核准上汽通用汽车金融有限责任公司可经营如下人民币业务:一、接受境内股东单位3个月以上期限的存款;

二、提供购车贷款业务; 三、办理汽车经销商采购车辆贷款和营运设备贷款(包括展示厅建设贷款和零配件贷款以及维修设备贷款等); 四、转让和出售汽车贷款应收业务; 五、向金融机构借款; 六、为贷款购车提供担保; 七、与购车融资活动相关的代理业务;八、经银监会批准的其他信贷业务。

在上海通用官方的介绍中上汽通用汽车金融有限责任公司的主要业务如下:为最终用户提供购车贷款业务

办理汽车经销商采购车辆贷款 营运设备贷款(包括展示厅建设贷款和零配件贷款以及维修设备贷款等) 经中国银行业监督管理委员会批准的其他信贷业务 从两者的介绍来看,其实上海通用只是提了七项业务的三项,就是最基本的三种贷款:汽车消费,采购贷款,设备贷款。也就是说,现在的汽车金融公司并不是真正意义上完全的汽车金融公司,只能说是一个传统的银行的角色而已。这样的情况下,汽车金融公司能够发挥多么大的作用就值得我们的质疑。他对市场的冲击究竟会有多大呢?

在银监会规定出来之前,媒体宣传汽车金融的诱惑点就集中在了“零首付”,“零利率”这些诱人的字眼上了。可是当银监会规定出来的时候,规定了的汽车金融公司与银行车贷利率浮动空间相同,即“在人民银行公布的法定利率基础上,最高下浮10%,上浮30%。”而且汽车金融公司不能采用“零利率”促销。这样这个诱惑点就消失了。

在通过银监会的四家企业中,丰田、大众、通用、福特都是国际巨头,国内厂商无一涉足其间。其中的原因也是很多的,《汽车金融公司管理办法》规定:成立汽车金融公司必须满足,非金融企业其最近一年的总资产不低于40亿元人民币或等值的自由兑换货币,年营业收入不低于20亿元人民币或等值的自由兑换货币;非银行金融机构其注册资本不低于3亿元人民币或等值的自由兑换货币;主要出资人须为汽车企业、非银行金融机构;注册资本最低限额为5亿元人民币或等值的自由兑换货币等条件。这些条件对于国内的不少厂商而言是个不小的障碍。再者,国内公司的人才储备也是一个不小的问题,而国际巨头们在国际市场上有成熟的经验参考。

现在又出现了一个问题,汽车金融公司服务的范围有多大呢?现在是规定了只能对本集团内部的产品,这就大大的限制了作用的发挥。还有一个不可以忽视的问题就是,什么人会去寻求汽车金融的服务呢?在这里我先不去考虑经销商那里的服务问题,就仅仅将讨论的范围放在个人汽车消费贷款上面。汽车金融公司管理办法的规定基本上限制了经济型轿车的贷款服务,体现在两个方面,一则,抬高汽车金融公司的的准如条件,使得很多国内产商没有能力经营这一业务,而大多数国内厂商的主导产品是经济型的用车。二则,在可以提供汽车金融服务的各个公司中,经济型用车的选择面乍。

当然汽车金融公司有着银行不可比拟的优势,因为它有垂直稳定的销售系统,业务比较顺畅,如果贷款客户还贷出现问题,汽车集团公司可以回收汽车,因为其销售网络根本不用担心回收汽车的销售问题,汽车金融公司与主流大厂的关系是‘天仙配’,可以比较顺畅完成整个汽车营销体系,而国内银行的服务要差很多。”

此外汽车金融公司更大的优势就是可以更深入汽车整个产业链,提供更好更及时的服务。

综合各个方面的因素,汽车金融公司在短期内想发挥大的作用,想影响车市是不太现实的。我们所要做的就是从基本的做起,打好根基。从培养专业人才,到社会信用的建立。我们的路还很长!