概述

近年来,随着我国国民经济的快速发展,人民生活水平的不断提高,一些危害人民健康的疾病的发病率也随之发生了相应的改变。其中糖尿病发病率的上升及患者的低龄化尤显突出。

糖尿病是一组以高血糖为特征的代谢性疾病。1996年开始由中国预防医学科学院开始进行第3次全国糖尿病患病率普查,共普查4万多人(年龄在20岁以上),统计得出中国糖尿病标准化患病率为3.21%,糖耐量低减的患病率为4.76%。其中糖尿病患病率比1978年的第一次普查的1.21%和1994年第2次普查的2.28%有了显著增高。糖尿病患病率随年龄增高而增高,60岁以上年龄段的发病率达到11.34%。糖尿病患病率由上世纪80年代的1.21%增加到90年代中期的3.62%,10年间增长了近3倍,目前估计全国20岁以上糖尿病患病人数超过2000万,糖耐量低减患者人数超过3000万。其中城市人口患病率明显高于农村,大城市人口的患病率高于小城市,在统计的11个省市中,北京的患病率最高,标化患病率达到4.56%。超重者的患病率明显高于正常体重者。年龄越大患病率越高。更为可怕的是至少有1/4到一半的糖尿病患者未被诊断,在已诊断的患者中只有1/3得到理想控制。因此糖尿病的临床用药是非常重要的。

糖尿病患者用药的数量及金额统计结果表明,近三年来糖尿病的用药量虽然有一定的起伏,甚至在2001年第1季度和2002年第1季度出现过低点(分析可能与医院进药季节性有关),但从整体的趋势线上可明显看出医院用药量是在逐步增长且势头较强。

同期糖尿病患者医院临床用药的金额也在增加,从2000年至2003年短短的四年中,医院的用药金额迅猛增长,以目前的发展形势来看,产品的上升的势头不减,在未来2年内能够达到翻番的程度。

国内口服降糖药市场特点和发展趋势

1 西药为主,中药为辅,但中药的份额有扩大的趋势

目前降糖药物仍以西药为主,口服降糖药的西药品种占到市场73.68%的份额,中药品种占据剩余26.32%的份额。口服糖尿病用药市场依然呈现西药品种雄霸市场的局面,但与1995年的调查结果相比,西药品种的市场份额下降了9%。在糖尿病中药市场在糖尿病中药市场,我国已申报注册的抗糖尿病中成药有40种,其中:疗效确切、市场销售良好,生产范围尚未扩大的18个品种已申报了国家中药品种保护,但从近三年的市场销售情况看,年销售额过亿的品种,只有广州中药一厂生产的消渴丸;年销售额为1000万到5000万元的品种有8-9个。口服降糖中药价格普遍高于降糖西药,月消费多在200元以上。降糖中药中消渴丸从销售额计算占了50%的比重,从销售数量计算更是达到了70%以上的份额。

2 口服降糖西药分为三个梯队,分别处于产品衰退期、成熟期和成长期

目前市场上的口服降糖药按价格分3个梯队:低价药(主要包括:优降糖、降糖灵和D860,每月消费在100元以下)市场份额逐年下跌,根据上海47家医院1998年-2001年4年降糖药应用分析,格列苯脲年用药总金额每年的跌幅为3.59%,甲苯磺丁脲的跌幅为23.59%,苯乙双胍的跌幅达到了42.15%。这类药价格很低,销售量又上不去,因此销售额在整个降糖药市场所占的比重非常小;价格适中药:这一类药占市场最大份额,品种多样,每月消费100-300元,主要包括国产格列齐特、二甲双胍、美迪康、格列吡嗪、格列喹酮、格列美脲和伏格列波糖。这一类药物价格适中、疗效确切,销售稳中有升,但增长幅度逐年降低;高价药:月消费额在300元以上,多为2000年以后新上市的产品和进口药,包括拜糖平(阿卡波糖)、文迪雅(罗格列酮)、诺和龙(瑞格列奈)和艾汀(比格列酮)。这一类药物除拜糖平外,其他药物进入市场的时间不长,因此市场份额并不大。拜糖平的用药频度要低于二甲双胍,但由于价格较高,因此多年来一直维持较高的销售额,以销售额计算一直占据最大的市场份额(30%左右),而其他的高价药的市场份额一般不到5%。

3 格列齐特和二甲双胍是最目前受欢迎的口服降糖西药

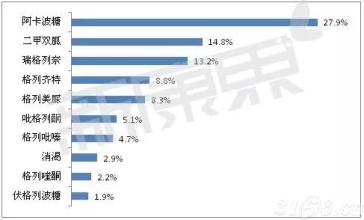

按销售额计算,目前市场占据较大份额的西药品种依次为拜唐平(阿卡波糖)、格华止(二甲双胍)、达美康(格列齐特)、糖适平(格列喹酮),这几个产品的总份额占到了70%。在用药频度方面依次为格列齐特、二甲双胍、格列吡嗪、格列喹酮和阿卡波糖。用药频度主要反应产品的受欢迎程度,格列齐特和二甲双胍可以说是最受欢迎的口服降糖西药。

4 国内口服降糖药的更新换代趋势与国外相似

基本趋势是:二甲双胍销售维持稳定,磺硫脲类药物开始出现衰退迹象,噻唑烷二酮类药物及餐后血糖调节剂份额迅速扩大,α-糖苷酶抑制剂仍处于上升期。这种趋势和国外基本类似。二甲双胍虽然是老药,但用药数量仍在上升,二甲双胍2003年的用药量比2002年增长了2.0%,虽然绝对值不高,但考虑到基数值很大,这一增长率已很可观。但由于生产厂家的增多,竞争激烈导致的价格降低,二甲双胍的用药金额维持不变。开发二甲双胍的新剂型以及复方药物是扩大该产品份额的最主要的方法,应引起国内企业足够的重视。磺硫脲类药物除了格列美脲外,其他产品都出现了衰退的迹象,几个主要产品2003年的用药数量和用药金额较2002年都出现了不同程度的下降。在同类药物中份额最大的格列齐特用药数量降低4.5%,用药金额降低13%;格列吡嗪用药数量维持不变,但用药金额降低1%;格列喹酮用药数量降低12%,用药金额降低7%;格列本脲用药数量降低37%,用药金额降低30%。唯一例外的是格列美脲,该产品2003年较2002年的用药数量和用药金额都翻了一倍还多。格列美脲由安万特公司出品,该产品即使在国际上也是销售最好的磺硫脲类产品,后劲十足。噻唑烷二酮类药物(罗格列酮和比格列酮)及餐后血糖调节剂(瑞格列奈)份额开始迅速扩大。罗格列酮由史克公司独家出品,在国内没有竞争对手,该产品2003年的用药金额较2002年增长100%;瑞格列奈用药金额增长50%;比格列酮和罗格列酮将在下文详细分析。α-糖苷酶抑制剂(阿卡波糖和伏格列波糖)的销售仍在上升,国内企业未对这两种产品的生产企业拜耳公司和武田公司构成竞争。

5 比格列酮和罗格列酮将成为未来口服降糖药市场的主导产品

胰岛素增敏剂的代表药物罗格列酮,是第一个在我国被批准用于临床的格列酮类药物,它通过改善胰岛素抵抗而降低血糖和改善其他代谢综合症的表现。该品由葛兰素史克公司生产,商品名文迪雅,在我国申请了两项国家专利。从全国200多家抽样医院销售状况来看,文迪雅在2001年2季度才出现在我国14大重点城市医院市场上,一上市它的销售金额就呈大幅上扬的态势,2002年较2001年大幅增长了2.98倍。2003年较2002年增长100%。据了解,葛兰素史克生产的罗格列酮主要成分是马来酸罗格列酮。在进入中国以前,就已在中国申请了马来酸罗格列酮的化合物专利,2000年4月12日得到批准。但由于葛兰素史克申请的是马来酸罗格列酮,对罗格列酮的其它盐类并没有申请专利保护。国内一些企业于是开始对其它盐类进行研发。 就在国内十多家企业为开发罗格列酮投入上亿元资金,并已取得国家食品药品监督管理局发布的新药证书时,2003年7月2日,葛兰素史克又取得了罗格列酮的第二份专利,该专利几乎将所有含罗格列酮及药学上可接受形式的化合物都囊括了进去。这样一来,国内企业所进行的相关开发都不得不暂时停止。因此在相当一段时间内葛兰素史克都将占据绝对垄断位置,凭借葛兰素史克的产品形象、品牌形象以及销售网络,该产品市场前景非常广阔。吡格列酮主要品牌有六个,其中以北京太洋药业有限公司的艾汀、杭州中美华东制药有限公司的卡司平和江苏恒瑞医药股份有限公司瑞彤市场表现比较突出,虽然总体市场规模还不大,但增长强劲。由于生产厂家多,竞争激烈,单独一个厂家的份额会逐渐降低,但由于群体效应,该产品总体份额将会迅速扩大。左旋氧氟沙星的情况与此类似。

6 口服降糖中药除消渴丸外,其他产品所占份额比较低,降糖中药价格偏高

口服降糖中药价格普遍高于降糖西药,月消费多在200元以上。消渴丸以销售额计算占了50%的比重,以销售数量计算更是达到了70%以上的份额。消渴丸(实际为中西药合剂)的月消费额约为100元,是降糖中药中价格最低廉的,其品牌认知度也是所有中药产品中最高的,因此占了整个中药份额的半壁江山。其他知名品牌还有参芪降糖颗粒,参芪降糖胶囊,糖尿乐胶囊等。降糖中药的价格可能是影响该类产品销售的重要原因,因为糖尿病是一种慢性病,病人需长期服药,降糖中药的月消费额一般都在200元以上,有的达到400元以上,而西药最便宜的每月消费额不到10元,贵的如阿卡波糖每月也只到400元,大多数在100元左右。

2003年医院用药数量排名

药品排位2003年

1 二甲双胍2 阿卡波糖3 格列吡嗪4 格列齐特5 格列喹酮6 格列本脲7 瑞格列奈8 金芪降糖9 伏格列波糖10 单组分胰岛素11 格列美脲12 苯乙双胍13 甲苯磺丁脲14 罗格列酮15 胰岛素总结

1 国内口服降糖药的更新换代基本趋势是:二甲双胍销售维持稳定,磺硫脲类药物开始出现衰退迹象,噻唑烷二酮类药物及餐后血糖调节剂份额迅速扩大,α-糖苷酶抑制剂仍处于上升期,这种趋势和国外基本类似。

2 开发新剂型及复方药物是延长产品生命周期的有效手段,国内企业如果因为技术原因在开发新剂型上有困难,则应该重视复方药物的开发。

3 国内已有多家企业开始仿制吡格列酮、瑞格列奈、那格列奈等最新一代口服降糖药产品,这些产品的份额有可能在最近几年迅速扩大,但随着而来的是竞争加剧,单个企业的利润降低。

4 西药为主,中药为辅,消渴丸占据降糖中药一半以上份额,拥有很高的品牌认知度,新的降糖中药的市场开发需要更大投入,企业在开发降糖中药时应慎重。