2004年下半年以来,两起跨国并购案,把两家中国上市公司推向了风口浪尖。

7 月29日,TCL 集团(000100.SZ)并购汤姆逊后,组建TCL-汤姆逊电子有限公司(TCL -Thomson Electronics Limited ,简称TTE)正式挂牌。并购后的TTE 成为一家资产净值超过4 亿欧元,产能世界第一,业务范围横跨全球的“日不落”彩电帝国。

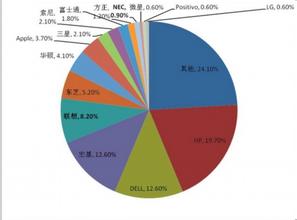

12月8 号,联想集团(0992.HK)吞吃IBM 个人电脑业务,此次并购之后,联想将成为世界第三大PC厂商,跨入世界500 强。

国际化之路

这两起并购案,是自海尔集团走出国门大规模海外建厂投资之后,中国土生土长的公司向国际化进军的又一标志性事件。走出国门,力争在国际市场的大舞台与国际巨头并驾齐驱一展身手,也就是所谓的国际化,几乎是所有国内企业的梦想。为实现这一梦想,大量企业不屈不挠、前仆后继,比如海尔与长虹,再比如华为与中兴通讯,都曾经并且正在为这一梦想的实现,做出努力。与其它企业实现国际化的路子不同,TCL 与联想的国际化走的是并购之路。

尽管TCL 的李东升、联想的柳传志以及少帅杨元庆,对各自的并购,不停的说“好吃好吃”,但从两家公司的股票走势上来看,显然是消化不良。TCL 集团(000100)自7 月29日TTE 挂牌以来,股价从7.53元,最跌至3.81元,如今在4.00元附近企稳,跌幅高达40%.而联想集团(0992.HK )在12月8 号,公布收购IBM 个人电脑业务的前后三天,股价便大跌10% ,一度带领香港恒升指数下破万四大关。

并购后两家企业股票大跌,说明投资者对并购后公司的前景不看好。不看好的不光是投资者,包括彩电、IT以及国际大牌商业管理咨询公司内的众多人士,均对这两起并购表示怀疑。

外界之所以不看好这两起并购案,原因主要有两条。

第一,企业间的并购一向被认为是大鱼吃小鱼的游戏,但这两起并购却是小鱼吃大鱼,有悖常理。2003年TCL 彩电业务收入约合13亿欧元,并购了收入约17亿欧元的全球第四大消费性电子制造商汤姆逊。而年收入30亿美元的联想,购并了PC的缔造者,年收入100 亿欧元的IBM 的PC业务,做价12.5亿美元。联想集团的最新报告的资产总额为91.6亿港元,仅合12亿美元。

第二,TCL 集团并购的汤姆逊彩电业务亏损1.3 亿欧元,同样,联想集团并购IBM 个人电脑业务,自1994年之后随着销售额的不断下滑开始亏损,至1998年亏损高达到9.92亿美元。

外界的悲观看法与TCL 集团、联想集团核心领导层对各自的并购表现出的乐观预期,形成了鲜明对照。

“我们有信心使TTE 在18个月内在北美、欧盟市场实现盈利。”这是TCL 兼TTE 董事长李东生在7 月29日TTE 开业仪式上的豪言壮语以及踌躇满志的样子,如今的人们依然记忆犹新。而12月8 日,柳传志和杨元庆就联想并购IBM 一事对员工发布的公开信中表示,“12月8 日将成为联想人一个伟大的日子,也必将成为中国企业发展历史上的一个重要时刻……我们和大家一道为能够见证和参与这一历史性的并购而倍感骄傲和自豪!”,从中可以看出联想两位当家人对并购一事表现出的乐观态度毫不逊色于半年前的李东升。

逆时逆势

TCL 对汤姆逊、联想对IBM 个人电脑业务的并购虽然成功了,但压在两家企业肩膀上的担子也沉重了许多,应该说并购过程的成功并不代表是成功的并购。并购的成功不是豪言壮语以及主观意志所能左右的,关健是凭什么成功?想一想,手中握有近三万项专利的汤姆逊为什么抛弃彩电业务,PC的鼻祖IBM 为什么抛弃个人电脑业务,原很简单就是因为他们在这个领域失败了。那世界顶级公司干不成的事儿,与之相比一无专利优势,二无研发实力的TCL 与联想凭什么能够成功?

孙子兵法中有一句话叫做“胜兵先胜而后求战,败兵先战而后求胜”,我们来看这两起并购案是先胜而后求战还是先战而后求胜。曾有人分析,在过去10年中,全球能赚到钱的彩电企业已不多,而在未来10年中单纯靠彩电能赚到钱的企业更不会多。TTE 能成为凤毛麟角中的阳春白雪吗?从这个角度上来说,残酷的行业环境在战略上的决定了TCL 并购汤姆逊之后将面临极大的不确实性。在PC制造业中,联想虽然近几年保持了业绩的稳步增长,但放眼开来,稍微审视一下周围就能够看到江河日下的PC制造业的财务状况已捉襟见肘。这种现象只是中国的特殊现象吗?不是。IBM 个人电脑业务的巨额亏损,就说明这已经是世界通病。在如此恶劣环境下,别人躲都躲不了的事儿,联想集团却挺而走险,走出并购IBM 这步棋后的胜算到底能有多高呢?

TCL 并购汤姆逊以及联想收购IBM 的逆时逆势之举,做为企业领袖的李东升以及柳传志不是没有看到。为此,李东升曾几夜难眠,曾用 “苟利国家生死,岂因祸福避趋之”激励士气。而联想集团老当家人柳传志的一句话,让我们听到的弦外之音是无耐,“这是中国企业难以拒绝的机会,但同时风险巨大”。