联想收购IBM PC,我们也被财经媒体密集地轰炸,不过我发现这么多的报道,都没有帮助我们理解这个并购,交易结构都未交代清楚,就开始畅想中国企业国际化、中国制造的未来、这是不是一场赌博、猜测几条然后就猜测展开激烈批评等等上去了。

要理解联想-IBM PC并购,我们首先要知道交易结构(我根据公开报道整理的交易结构见后)。在此基础上,根据我个人感兴趣的角度,我认为要理解这个交易有三个方面应该关注:

第一,联想将处在Lenovo主品牌和收购来Think子品牌的两难困境之中;

第二,就融合前景而言,以毛利率(IBM 23% vs 联想13%)有很大的空间。战略上讲,联想为并购付出的最大代价是,将更加聚焦在PC领域。

第三,如果要讨论意义,我认为意义是“为中国企业注入外国DNA”,有包括两个方面,一是经营管理体系与技术,而是CEO也就是公司的领导者的国际化。

1,品牌困境

科特勒营销集团主席米尔顿·科特勒:

今后联想主攻生产生产,而IBM则通过全球过万的个人电脑事业部的员工来掌管设计、销售及服务。在未来五年,联想可以使用IBM品牌,而之后它将只拥有ThinkPad和ThinkCentre的商标。

如果没有IBM品牌,联想的ThinkPad笔记本电脑和ThinkCentre台式电脑还会有许多消费者乐于支付高价来追捧吗?

ThinkPad没有自己的品牌根基,它一直依赖IBM在PC界的权威。

当这个Think的商标转给了联想,它就不再是背靠一个强大的主品牌,而是成为了联想的一个子品牌。昔日风光无限的子品牌最终投入了联想这个弱势主品牌的麾下。……唯一可以保存Think品牌地位的交易其实正相反:联想成为IBM的一部分,而不是IBM品牌暂时的被联想所拥有。

对比:TCL收购汤姆逊时,获得了RCA品牌20年使用权,这一品牌是独立的强势品牌。

联想有5年的时间来用自己公司的品牌价值挽救Think品牌,但这意味着联想付出比17.5亿多得多的代价。联想因而陷入两难困境:认真投资打造联想主品牌因此减少了近期对联想IBM Think系列产品的投资,或者是花钱支持近期的IBM Think产品的品牌建设,从而放弃了对于联想这一初级制造商提升远期附加价值的机会。

2,融合前景 与战略代价

IBM PC部门收入95.6亿美元,亏损2.58亿美元。为什么亏损?

据IBM 2003年年报,IBM PC业务的毛利率约23%,但算入总部摊消(主要为运营管理费用入渠道销售、技术研发、品牌推广等)后,最终处于亏损状态。

对比:IBM软件业务毛利率为86.5%,服务业毛利率25.2%,但由于较少的总部摊消,同样处于赢利状态。

联想的利率比IBM PC要低十个百分点。

从技术上讲,这里有比较大的调节空间。

从战略上讲,并购后的联想将更加聚焦在PC领域,普遍认为这个行业前景黯淡,这可能是联想为国际化付出的最大的代价。

3,中国企业注入外国DNA

如果从大概念上评点,我认为比较到位的是“中国企业注入外国DNA”,这是大企业国际化的隐含逻辑:

联想收购IBM PC

TCL收购汤姆逊

华为在几年前全面导入IBM 的IPD(集成产品开发)体系

这种交易还解决了另一问题——接班人问题或领导者的国际化问题。譬如对于华为,一直有传闻任正非的接班人可能是外国CEO,宏基已经做出了选择,选的是多年在宏基欧洲工作的外国人,联想自然而然地有了非常国际化的CEO。

--------------------------------------------------------------------------------

交易结构

金额

联想以6.5亿美元现金和6亿美元联想股票收购IBM PC业务,并承担5亿美元净负债。

(乔松对承担债务的解释:5亿美元来自IBM对供货商的欠款,而对于PC厂商来说,这种流动负现金流只要保持交易就会滚动下去,而不必支付,因此并不对联想形成财务压力)

2003年,IBM的个人电脑业务销售收入95.6亿美元,亏损2.58亿美元,2002年亏损1.71亿美元。

2003年,联想销售收入29.7亿美元,利润1.35亿美元。

品牌

交易中,联想获得了“Think”品牌和IBM品牌在未来几年的使用许可。

柳传志说:“在18个月内还是可以用IBM品牌,18个月后我们会采用IBM和联想的双品牌,到5年后再打联想品牌。”

并购后:新公司状况

股权:并购完成后,联想控股拥有联想集团45%股份,IBM拥有18.9%股份。

人事:董事局主席,杨元庆,CEO,斯蒂芬·沃德(原IBM高级副总裁)

总部及员工:新联想集团德总部设在美国纽约,原联想集团11000人,IBM PC业务9000人(其中25%在美国工作,40%已经在中国工作)。

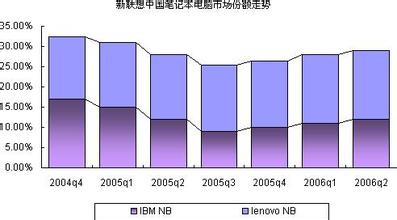

产量及市场份额:PC出货量1190万台,销售额,120亿美元,销量排行第三,仅次于Dell(16.4%)和惠普(13.9%)。据Gartner统计,IBM全球市场占有率5%,联想集团3%。

交易其他事项:

通过该交易,IBM将通过为个人电脑提供服务和融资继续赚取利润,但是它无需把这块利润率微薄的业务纳入财务报表中,只需计入在联想持股的盈亏即可。当该交易在明年第二季度结束时,IBM将计入一次性所得9亿至12亿美元。(WSJ)

两公司力量对比:

2003年年收入及利润,市值

IBM 1000亿美元,利润未知,1,600亿美元,

联想:29.7亿美元,利润1.35亿美元,约32亿(推算)。