近三年中国IT服务市场一直保持高速增长态势,服务已经成为中国IT市场的热点。2002年中国IT服务市场总量达到237.1亿元,增长率达到24.7%,远高于硬件产品的增长速度。其中维修维护服务与系统集成服务市场规模分别达到119.5亿元与57.2亿元,同比分别增长27.6%与16.8%; 包括IT外包、IT培训、IT咨询在内的其他专业服务市场发展迅速,总体规模达到60.4亿元,比2001年增长37.4%(见图1)。

从区域看:全国7大区域差异明显,华北市场集中了政府各大部委、主要银行的总行、电信公司总部以及众多的外资企业,该市场对IT服务的需求层次丰富、规模庞大,达到全国的32.2%; 华东市场具有良好的工业基础,加之世界金融行业、制造行业的关注,大量资金的注入带动了其对IT需求的迅速增长,对IT咨询等服务的需求也逐渐增加;华南市场由于拥有众多外向型制造企业,以及观念开放的政府、金融、电信行业,因此对IT服务的接受程度普遍比较高,对投入产出比(ROI)更为关注。这三个大区占据了3/4以上的市场份额,而西部大开发给市场带来的积极效应目前尚未显现(见图2)。

从行业分析:2002年,银行、电信业市场份额正逐渐变小,越来越多的制造企业正在利用IT技术来优化业务管理、降低成本,对IT服务的需求急剧攀升(见下表)。

IT支持服务市场

2002年支持服务市场愈加成熟,维修体系以及细则不断成熟和规范化,从用户应用的角度来讲,用户意识当中所需要的服务已经慢慢从硬件级维修转移到应用系统上来,更多地关注如何便捷地进行系统优化等更高层次的需求。全年支持服务市场规模达到119.5亿元,同比增长31.5%。

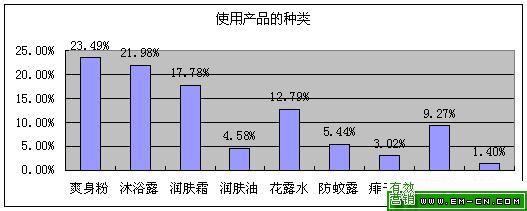

从行业看,银行、电信仍是维修维护服务市场最大的用户群体,越来越多的制造企业也开始逐步利用有偿的支持服务来优化管理、降低成本,其所占市场份额也急剧攀升(见图3)。

中国支持服务市场主要体现以下特征:

服务品牌更受重视:品牌竞争是最高竞争,品牌消费是成熟消费,这不仅体现在产品市场,也体现在支持服务市场,IT服务的品牌化使服务逐步摆脱了对产品的依附,成为企业的主要业务和核心竞争力之一。

2002年国内外IT企业在塑造和提升产品品牌形象的同时,也开始了服务品牌的建设,并以此作为推广服务产品的前奏。如HP的“金牌服务”、联想的“阳光服务”、TCL的“星光使者”、同方的“园丁工程”、三星的“万里长城服务”、方正的“全程服务”、实达的“蜂巢工程”等极具亲和力的服务品牌为其服务业务的顺利开展奠定了坚实的基础。

服务连锁化浮出水面:现阶段,支持服务业务已成为许多IT大公司的主营业务之一,但目前市场存在的支持服务经营模式显然难以达到市场规模化的要求。要形成规模优势,从横向来说,其服务网络必须在数量上、地域上得到突破,即出现连锁化的经营模式;从纵向来说,服务产品所属品牌的单一性早该结束,在连锁机构中,多品牌的服务并存将是专业的服务公司能否壮大的关键。

连锁资本经营多样性:目前就全国实际情况看,众多第三方的支持服务体系都是在厂商的呵护下建立起来的,而且其生存依赖于厂商的扶持。因此,在绝大部分支持服务体系中,单一的品牌服务和单一的地域经营就成了服务企业无法快速成长的根本原因。

由于市场需求多样化、专业化,要满足市场旺盛的需求,并能以低成本快速扩大市场,实现规模经营,资本经营的多样性就成了关键。

在IT市场较发达的地区,或是区域的中心城市,厂商往往会直接设置直营的支持服务中心,既为该城市的用户提供服务,又可以管理该区域覆盖下的其他类型连锁组织。在二级城市,厂商大都采取授权当地的核心渠道建立连锁服务网点,公司初期在资金上给予支持的方式。

集成服务市场

2002年,电子政务、制造业信息化建设进一步向纵深发展,不断为系统集成市场需求的扩大创造非常有利的条件;另一方面,各系统集成商在巩固自身优势的基础上,不断拓展新的领域,全年市场规模达到57.2亿元,比2001年增长29.6%。

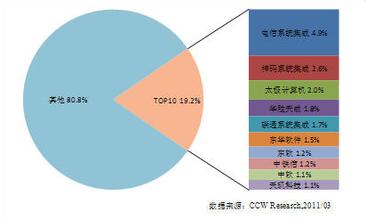

但2002年中国电信运营商大规模重组,内部信息化建设项目大幅缩减,在一定程度上影响了系统集成市场的增长速度;部分行业的信息化建设开始步入自主经营的阶段,IT投入也在2002年达到投资周期的低谷。从行业结构看,政府、制造领域市场规模突飞猛进,电信业所占市场份额急剧下降(见图4)。中国系统集成市场主要体现以下特征:

市场竞争纵横交错:首先,少数的集成商凭借着其在行业内独一无二的技术队伍或者行业背景继续占领着垂直行业的大部分市场份额,而且逐渐向IT服务市场的上游或者下游渗透。这些厂商开始涉及IT咨询,参与企业的信息化规划,并针对某些行业推出专门的解决方案。在价值链的下游,它们则开始推出商业流程外包和系统管理外包服务,以把握快速增长的市场;其次,原来收入主要来源于某一行业的系统集成商开始尝试进入新的行业,比如制造业、交通业等,并针对各自行业推出打包的解决方案;同时一些大型的分销商开始进入系统集成市场,并取得了较好的业绩。市场竞争呈现纵横交错状态。

利润水平逐渐下降:在许多上游软硬件厂商向“以客户为中心”的服务转型、经销渠道扁平化的大趋势下,许多经销单一软、硬产品的传统渠道商也开始向集成业务转型,这类企业的数量众多,素质参差不齐。在市场上,它们大多立足于各自的优势市场,围绕着自己所熟悉的软、硬件产品开展集成业务,业务类型大多属于关系型。因此给现有还不够规范的市场带来了很大的冲击,致使市场利润不断趋薄。

软件和服务成为集成厂商竞争的焦点:随着系统集成在各类行业中的不同应用,系统集成的分工也越来越细,系统集成商也展开了专业化的多种服务。越来越多的集成商改变了过去以硬件代理为主的经营模式,投入更多的精力在目前市场需求增长最快的业务——软件和服务上。部分公司利用自己在某一领域、行业方面的优势为客户订制应用软件;有些公司则利用在集成市场中的合作经验,集合各具实力的公司形成一个系统集成联盟,通过强强联合,做一些大规模的项目,提供全方位的服务。

细分用户需求,突出行业特色:2002年,系统集成商越来越注重细分市场,以发挥自身的行业优势。通过过去的客户积累,研究某一类客户群体各自个性化需求掩盖下的共性需求,并通过研发将这些共性需求用应用软件和解决方案的产品形式表达出来。

企业购并成为热潮:由于系统集成市场存在较大的准入壁垒,对于那些希望在现有竞争格局中脱颖而出的系统集成商,以及看好市场前景准备杀入的厂商/投资机构来说,最简单直接的方法就是按照自身发展战略,对市场中现有厂商进行收购/合并。2002年,随着亚信收购思特奇、神州数码收购广州新龙、联想收购中望等一系列企业并购案例的发生,中国系统集成市场竞争格局重新进行整合。

品牌塑造日益为集成商所重视:2002年,越来越多的系统集成商开始通过各种宣传方式展示其行业解决方案和应用软件研发成果,一些系统集成企业都推出了优秀的行业解决方案集锦,举行了大量的市场活动,起到规模性推广的作用。