种种迹象表明,一场汽车业的大洗牌已经到来。被洗的第一张牌就是各种压力和矛盾集中的4S店经销商。

“到年底,北京的4S店必然有一次彻底洗牌,平均每个品牌都会有2到3家倒闭或转让。”看了一眼记者,一位在北京车市摸爬滚打了7年的一大品牌4S店老总咬咬牙说。

时下的北京汽车业正流传着一个说法:一家丰田4S店近期内欲以500万元的低价抛售,正在寻找买家。 一家4S店的成本至少在1000万元以上,而且车市“黑五月”降临时,一定程度上执行了“以产定销”的丰田整体销售状况不错,威驰在6月甚至出现了短暂的紧俏局面。 刚到手的丰田经销权都想脱手,普通品牌的4S店的遭遇可想而知。 5月车市遭遇滑铁卢后,已经让部分4S经销商们产生了巨大的心理落差。广州本田经销商曾经创下的三个月收回成本的4S店神话,如今已经成了许多车商心中永远的记忆。终结4S店神话?

“这一排灯亮了,一台车花光了,这些地板铺好,又2台车没了。”一家东风标致“蓝盒子”4S店的投资商指着自己的展厅说。 早在1997年到1998年,作为一种刚刚兴起的营销模式4S店,因为造价昂贵而饱受争议。一些品牌的4S店仅交纳给厂家的启动经费就达到300万元,即使不交纳启动经费,也需要耗巨资购买厂家指定品牌的仪器和设备。否则,“所有的前期投入都可能成为沉没成本,我们怎么办?” 在车市兴盛的2003年,众多资金潮水般涌入汽车品牌专卖,北京现代准备建造100多家4S店的计划一出,报名竞标者达到了2300多家。即便今年一季度,车市已经出现下滑苗头的情况下,东风标致全国建造80家“蓝盒子”的构想也招来了800家的竞标者。 但是,投资者们仅仅几个月后都失望了。正常情况下,业内厂家给一家4S店的利润最高不会超过7%(个别车型、中长期库存车除外),而一家4S店的月营销成本为60万元左右(包括员工工资和各种税费、水、电等日常开支),也就是说,一家4S店必须每月销售额至少达到1000万元才能维持正常的收支平衡。 即使7%的利润在给付方式上也存在差别。少数厂家如北京现代,在经销商提车时,能够直接扣除折扣百分点,及时得到利润;而另一些厂家,选择部分折现、年底根据销量返点的方式激励经销商售车。按照这样的方法计算,正常情况下,一家4S店能够在4、5年内收回成本。 不过让很多经销商头疼的是,由于同类品牌4S店的竞标者太多,而且建设网络的费用不用厂家自己掏腰包,许多厂家一直都在超量建4S店。这些利润被一一摊薄了。 在北京市场,大众的4S店已经遍地开花,丰田在建店伊始曾测算,认为半径为8公里的区域内有一家4S店是合理的,但如今最近的两家店相距不过1.5公里。现在,一些厂家已经注意到这个问题,准备今年年内在北京建造8家4S店(另有两家在计划中)的东风标致,把北京划分成10个区域,规定每个区域只能建造一家4S店。 汽车业内人士普遍认同这样的说法,“车市繁荣时,一切问题都被掩盖了;一旦车市不景气,很多问题就会快速地暴露出来。”库存再调查

“按照我们的推算,以厂家年初公布的产能,加上去年的库存量,预计今年的库存量将达到100万辆。这绝不是危言耸听!”北京一4S店销售老总拍着胸脯,信誓旦旦。 根据中国汽车工业协会公布的统计信息,从3月份起,国内轿车库存总量连续3个月月增2万辆以上,5月中当月库存增量更达3.26万辆,2004年1到5月份累计库存已经达到了6.58万辆。这个数字虽然惊人,但离100万辆的库存仍有不小距离。 面对记者的质疑,北京一位汽车行业内资深销售人员给出了答案:库存的统计只是一个简单的数字游戏。厂家提供给工业协会所谓的库存量是产量减本月的出车量,更直接地说,是产量减厂家的销售部门出车的票据数量。但是对整个市场而言,库存量绝对不止厂家公布的数字。因为每个经销商手里的存货并没有被统计进去。 “经销商就是厂家的‘蓄水池’,厂家一有压力,就往这里排水。现在几乎所有的池子都满了!”许多经销商对此颇多抱怨。 那么,如何统计库存量?该销售人士为记者提供了一个公式:库存=产量-交管所上牌量。按照这样的公式推算,厂家公布的库存量都得翻倍膨胀。 一般说来,维持一家4S店的正常库存量在50辆以下。但是,据知情人士透露,大多数经销商手里现在的车辆数已经是这个数字的两倍,至少不会少于80辆到90辆。 “由于前期的市场虚火导致产量和销量的脱节,进一步导致了大量的库存。”北京一业内专家分析,“在国外,很多厂家是以产定销,避免了盲目生产的局面。可在中国,一方面市场增长快,不可能做到以产定销;另一方面,由于大的汽车厂家都是国企,需要政绩,所以,产能只能是年年攀升,谈不到以产定销。” 面对巨大的库存压力,经销商已经无力独自承担,压力只能向上游转移。 市场疲软,厂家的价格底线到底在哪里? 据一位多年从事汽车制造的技术工程师透露:一辆10万元左右的车,成本最多在5万元左右。扣除企业的运营成本和税收,厂家仍有很高的利润。这就导致了众多专家“降价仍不到位”的呼声。 这样的情况下,简单的降价显然已经提不起消费者的胃口,反而导致了持币待购行为的增加。 消费者不买账,一个更重要原因是,厂家指导价和经销商提供的价格脱节。 以捷达为例,一汽大众的市场指导价一直高居不下,而经销商在新捷达上市后的第三天就降价3000元左右。为了刺激销售,厂家频频推出原车改进版。有专家统计,在欧美国家,新车型的推出到成为旧车型需要两年,而国内只有短短三个月时间。 由于很多车型能够轻松地拿来,所以消费者已经习惯适应和对下一款新车的期待。去年伊兰特上市时每家4S店都有几百辆定单的局面,已很难再现。 经销商的“蓄水池”已满,短期内刺激消费也没有太多行之有效的方法,那么,为了缓解巨大的库存压力,厂家就只剩下一条路可走——间歇性停产。 据知情的经销商透露,厂家间歇性的停产已经成为常态。 有经销商告诉记者,“这种局面出现丝毫都不奇怪。事实上,从销售形势一片大好的去年开始,已经暗藏隐患。” 当时,很多厂家已经向经销商倾泻了大量库存,2003年年底的热销是建立在经销商大举降价的基础上的。5月车市的下滑,显然是价格刺激已经无效的情况下必然的反应。两种人将被洗掉

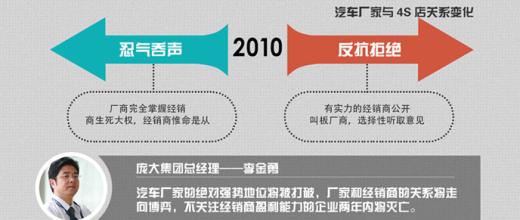

种种迹象表明,一场汽车业的大洗牌已经到来。许多业内人士认为,被洗的第一张牌就是各种压力和矛盾集中的4S店经销商。 “我们期望更激烈的竞争,并愿意经受风雨的洗练,目前的局面事实上让我们感到高兴。”赵文辉目前是东风标致宝狮新港4S店的总经理,之前做过北京现代,自认有着多年营销经验。 目前,4S店经销商主要有三种:一是原来的国有汽修厂等和汽车行业相关的企业人员,即所谓的“老油条”;一是私下投资的部分政府官员;一是在房地产、家电等行业淘金成功的商人。 前一种投资者由于长期沉浸于汽车行业,有天时之利,对车市变化有一定预期,所以在浪头打来时,能够比较容易地站稳脚跟。而对后两种投资者而言,由于从一开始就存在着投机的意识,很多人不惜为此背上了巨额贷款的负担。这批经销商的抗风险能力最差。因此很容易被挤出局或被兼并。 “这样有利于市场的规则化和秩序化。”这位4S店总经理这样说:“因为每次沉不住气,率先打起价格战的,总是后两批经销商。”他同时表示,在汽车销售利润摊薄的时候,谁在汽车售后市场主要是维修市场上占有优势才能最后赢得这场战争。相形之下,摔打多年的“老油条”们显然更有厚度。 在“老油条”之中,有一类占尽人和,他们是那些与汽车厂家有千丝万缕联系的经销商。在汽车经销商圈内,一个公开的秘密是最容易拿到4S店的认证和最高折扣点的经销商一般都是原厂的职工。 “和厂家的关系非常重要!”很多经销商直言不讳。 在经销商洗牌到来的前夜,一股人员跳槽的暗流也在圈内开始涌动。圈内人士估算,从今年4月开始,北京4S店销售总经理级别的高层管理人才有50%以上都在跳槽,或准备跳槽。他们主要流向自己心目中最好的品牌。或许这样的一个双向选择,已决定了单个4S店的命运。