一段时间关于乳品话题的讨论成为业界公认的新闻,其火爆程度达到了空前的高潮。从奶源争夺到品质保证,从资本运作到收购疯狂,无处不透露出乳品业作为朝阳产业正焕发出勃勃的生机。然而当硬件的条件具备了,他们的目光一致转向市场时却发现,事情并没有想象的那么简单。

在今年年初和朋友聊天时无意谈到饮料增长比例时却意外地发现,在山东一个地级市场饮料下降的比例附恰恰是乳品增长的比例,这个发现说明乳品市场的发展正在逐步渗透到农村,而且速度之快令人震惊。

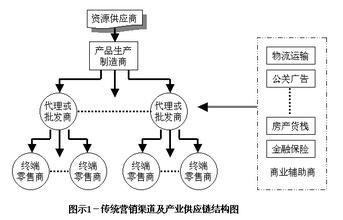

从乳品市场发展的现状来看,城市居民已经有日常消费乳品的习惯,而农村虽然没有达到城市居民的消费水平但增长势头也足以说明了市场发展的潜力,正是这种发展趋势使乳品厂家在市场竞争中不断扩大着自己的地盘,渠道之争愈演愈烈。

促销打折在成为乳品司空见惯的手段之后,终端竞争已到了白热化阶段,消费者在得到实惠的同时,乳品厂家却为渠道的占领付出了巨额资金的代价,可见这场为抢夺终端而演绎的渠道之争并不轻松,甚至胜过奶源之争,那么忧虑也随之而来。

城市渠道篇虽然说乳品的保鲜技术不断提高,各厂家也大打着“圈地”的旗号,但市场的布局除了蒙牛和伊利在全国各地随处可见外,其他品牌如三元、三鹿、光明都有其特定的销售区域,三元稳占北京市场,三鹿以华北、中原为军事要地,而光明在华南尤其是在上海雄霸一方;与其不同是新希望集团,在四川收购了华西乳业后,在全国发动一系列收购运动先后收购十二家区域品牌,壮大在乳品行业争霸的实力,一度成为业界关注的焦点;其他区域品牌如广州的燕塘、风行,深圳的晨光、河南花花牛、天津海河等乳品也成为当地居民的消费首选。

乳品市场格局划分基本是以奶源为依据,拥有拼搏的资源后厂家们开始进行终端的争夺,在城市市场这种争夺的渠道大致可以分为三个:奶站、商超、餐饮,几乎每一种方式都直接锁定终端,而与之相适应的促销战最终在不断升级的过程中将乳品的价格拉低。

尽管几个渠道都有非常鲜明的特点,但有一点是相同的,以最便捷的方式接近消费者,发挥渠道的特性。

城市标签:奶站在2003年上半年中国经贸委统计的城市居民收入排名中,深圳和广州分获第一、第二名。居民的收入直接决定了消费的水平,所以在这两个城市中牛奶的消费远远超过了普通的城市,从广州奶站建立密集的程度就可看出来,不过在济南牛奶的消费量也是芝麻开花,奶站可以和零售店相媲美。

以广州和济南为例,建立的奶站均是以当地品牌为主,在广州有风行奶站、济南的是佳宝奶站,因此有人士形容奶站是一个城市的标签,也有人说它是过渡时期的产物。的确一个城市的牛奶消费是否成熟从奶站建立规模和速度上就可以得出结论。

奶站一般建立在靠近居民区的街道上或生活小区内,方便家庭购买,而在人流量大的街道也有,主要是满足早晨上班一族的消费。奶站的特点一方面是提供方便,满足需求;另一个方面是比零售店更能让消费者在消费时直奔主题。

奶站从外表上给人的感觉总有点像专卖店,不过事实上他们并不是专门经营一家的产品,而是各种品牌都在此汇集;在经营的品类上,有纯牛奶、酸牛奶、高钙奶等各种口味;在包装规格上,更侧重于即饮的小包装,如250ml利乐包,还有一些瓶装奶,如子母奶;在陈列规模上南北差异性很大,在广州一般都在室内陈列,而在济南几乎都成箱陈列在外面。

在广州大道内侧的一个小巷里,仅100多米的路段就有两家奶站。其中金鼎牛奶专卖店正在建设中,老板正忙着指挥,他向记者表示,所选择的位置处在丁字口处,由此经过的人比较多,加上奶站在广州生意好,当下最着急的是把牛奶站尽快建好;与金鼎距离不远处是风行牛奶店,时值早晨牛奶消费的高潮,顾客盈门生意火爆,记者看到购买牛奶的都是附近的居民有老人也有小孩,店内品牌有子母、蒙牛、光明、达能、伊利、风行、燕塘等,单瓶(包)的销售价格都低于3元,子母奶正在搞特价原价52元/箱的卖46.6元,只针对整箱购买,单瓶购买并不便宜;在品牌选择上,店主表示喝哪种牌子的都有,本地品牌更为突出。

与广州奶站不同的是济南奶站则以整箱出售为主,品牌有佳宝、三鹿、伊利、蒙牛、维维等,外地品牌较多。在济南的街头最抢眼的是佳宝乳业的店招以绿白两种格调成为一道美丽风景,据了解济南的奶站有5000-6000家,而挂着佳宝招牌的就占到80%。

从两个城市奶站的兴起来看,乳品的消费越来越趋于理性,厂家把更多的精力放到终端市场的争夺上,但让人感到意外的是奶站的“冠名权”几乎都由地产乳业“承包”,而作为全国大品牌在这方面并没有抢占先机。

有业内人士分析,原因不外乎这些大品牌进入的时间太短,加上他们对商超的重视(能够宣传品牌),而减少了奶站的关注,随着终端竞争加剧市场上各个品牌的奶站都会相继出现,大品牌会有大的动作,如果大胆预测的话奶站也会出现专卖的情况,当然前提是消费者可以接受的知名品牌。

不过有人搭台就有人唱戏,谁演的最好,还是作为观众的消费者说了算。未来奶站的发展会更加密集,有专家预言这种发展波及其他省会城市的时间不会很长,大约需要1-2年的时间。

奶站的发展为厂家提出了更新的问题,如何先下手为强并保证“唯我独尊”,恐怕需要思考的不仅是如何建立,而是如何提高售后服务质量。

|!---page split---| 实力较量:商超有一业内人士曾做过这样的研究,看一个城市某一种产品消费是否成熟,先看包装,包装规格越大说明这个城市消费越成熟,而包装越小越证明这种产品正在尝试阶段,牛奶显然是一个很好的例子。带着这个分析结果记者先后走访了广州、济南、北京三个城市。

在广州有消费者反映1L装的纯牛奶已经降到5元左右,随后记者在万佳超市看到光明纯牛奶原价8元(1L装),特价为4.9元;原价7.2元的伊利特价5.8元,不仅如此达能瓶装奶也在搞特价,蒙牛、晨光也紧随其后,虽然同样是周末万佳超市的客流量并不是太多,厂家并没有设促销员,只是在醒目的POP上写出特价的价格,在乳品区选购的消费者告诉记者他更看中的谁家折扣多。价格战打响了受益的是消费者,但厂家对此却苦不堪言,价格的降低意味着利润的减少,而支付的各种进店费并没有因此而降下来,这就决定了谁具有规模优势谁就有打价格战的资格,看来最后受不了的肯定是小企业。

在广州如此,济南一样也不例外,只是品牌的竞争更激烈而已,在泉城广场的银座超市,蒙牛、伊利、光明、雀巢、佳宝、维维天山雪、夏进等全国品牌和当地品牌交相生辉。光明特浓牛奶(1L)售价5.7元,伊利纯牛奶5.2元,维维天山雪相对便宜些,蒙牛的利乐枕买四赠一,光明杯状奶推出凭卡兑奖活动,佳宝的袋装奶销售很好,与广州超市不同的是各厂家都有促销员负责理货介绍。山东蒙牛公司经理徐其瑞表示,这个季节是促销最厉害的时候,由于夏季很多新鲜水果上市,牛奶的消费受到一定影响,牛奶的价格下降比较明显。

与广州和济南相比,北京的牛奶市场竞争最为激烈,在这里几乎所有的品牌都集中在此,蒙牛上升势头最快,三元稳坐老大交椅,每到周末所有的牛奶都推出买赠促销,除了价格上能够得到看得见的实惠外,各厂家派驻的促销员叫喊声大有火拼一把的气势,身在其中的消费者就有了对比性的选择。各厂家不遗余力的促销实在没有什么高明的地方,但不促销就会被埋没在角落里无人问津,不过这种促销最明显的是大家都搞促销都想抢终端,打价格战是自然的事情。

据业内人士透露,随着乳品呈规模化发展和加盟企业的增多,乳品行业的利润逐渐下降,毛利润大约在15%,如果市场竞争依然加剧将会出现饮料竞争的现状,毛利润有可能下降到10%。

由于商超拥有冷冻设备,对保质期短的牛奶品质起了关键的决定因素,另外商超是厂家展示企业形象的地方,选择商超很重要。

但有一点也让他们很头痛牛奶品牌竞争激烈、商超费用高,他们除去与商超之间进行各种费用的谈判外,还要在行业内进行拼杀,当然也不排除产品促质期带来的无奈,说到底拼到最后不仅是质量的比较,更重要的是资金实力的较量。

在这一方面,三鹿公司相关人员认为,避开别人都搞促销的时候,不与对手发生正面冲突,那样即可以起到促销的效果,还降低了促销人员资本的浪费;蒙牛徐经理表示,在济南市场蒙牛的主要销量来奶站和小卖店,商超的销量并不是很大,主要是销量和利润不成比例。

商超作为现代渠道在被乳品厂家看好的同时,问题也非常明显,关键是如何在产品同质化、包装相似的情况下脱颖而出,不仅是要做好品牌的宣传和促销的拉动,更重要的是产品的质量是否能让消费者形成忠诚购买。在成熟的消费市场品质是决定因素,而形象展示则起了推动的作用,能不能做好就看乳品厂家的实力和智慧。

高额回报:餐饮

在河南郑州一个酒楼出现了这样一个不是笑话的笑话,一次有人请客,饭菜按500元一桌的标准安排,结果最后结帐时却发现费用高出一半,在看完清单后该企业领导才知道都是每人喝了一盒价格昂贵牛奶“惹的祸”,于是该领导发话以后吃饭不准喝牛奶。这个看似笑话的事情说明了牛奶在餐饮中令人咋舌的价位,难怪有人说牛奶在餐饮业具有相当高的回报。事实是否如此呢?

在餐饮业销售的品牌有妙士、天香、乐时、喜玛等,这些品牌一般只针对餐饮渠道,通路渠道比较少。牛奶因其价位高一般进入中高档酒楼,一盒屋顶包750ml的酸奶售价高达二十几元,看似很高的利润其实并没有到厂家手里,而是被中间环节拿走。据行业人士张先生透露,酒楼的加价率高达100%,加上给服务员的开瓶费,真正结算下来利润不是太高,不过相对其他渠道而言要高一些。

虽然餐饮渠道牛奶的销量要比纯果汁高出很多,有可观的利润。但有三个问题对于做餐饮的牛奶厂家来说并不轻松,一、进店的费用没有明码标价,有的大酒店一次进店费就达几千元,如果买断经营费用更是高的吓人;二、贿赂营销让终端消费者接受价格居高不下,在一般餐饮店难形成大的消费潮流,对普通消费者在酒楼喝奶成为一种奢侈;三、酒店结帐难是众所周知的问题,必须有足够承担风险的能力,经常会出现呆死帐的情况,让厂家进退两难。

基于以上三点原因,拥有高额回报的餐饮让很多厂家望而却步,但随着市场乳品价格的下降,餐饮渠道的乳品也会很快趋向大众消费,在这个场合将会出现大企业争霸的局面,高额回报的历史也会被改写,有人估计这时间不会超过三年。

运作模式:总经销乳品厂家在城市的运作模式,一般都采用总经销制,当然也有企业实行直营的模式。一般当地品牌都实行直营,而外地品牌更多地依赖经销商,在济南蒙牛和三鹿各设有一个经销商,相当于分公司的角色。

蒙牛的经销商是专营公司性质的,只代理蒙牛一个品牌,经销商负责配送、结帐,而网络开发、服务、促销、管理等方面由蒙牛办事处人员负责,不过在真正的运作过程中交叉的细节工作很多,需要双方的配合。

经销商一般不直接送到终端,而是将产品送到下面的分销客户,再由分销客户分销到终端,在济南蒙牛的市场占有率在50-60%。三鹿在济南也是实行此模式。

该模式可以节省很多管理费用和网络开发费用,但这种模式对售后服务提出了更高的要求。据悉,蒙牛将在成都设立直销公司,市场费用投入增大,各种服务得到相应提高,但问题是否能达到收支平衡则很难说。

|!---page split---| 地级渠道篇如果说乳品厂家在建立奶站、抢夺终端的城市营销中表现了强劲的势头,那么在地级市场采用送奶入户的方法使终端之争变得更为火爆。

在河南三门峡、洛阳的地级市场花花牛、蒙牛、伊利、三鹿销得很好;在四川的二三级市场上本地品牌华西、菊乐表现平平,而上海的均瑶则受到欢迎;在河北邯郸、唐山等地三鹿推出送奶入户,随便圈点几个地级市场都能发现牛奶的踪影,而大的格局基本上是一个地产品牌和几个全国品牌。

从地级市场的表现,我们可以看到除了传统的销售模式之外,直接锁定消费者送奶入户即将成为一种更为新型的营销模式,虽然这种方式在大城市已是屡见不鲜,但进入地级市场的确有点超前。

送奶入户其实在城市的居民楼里随便走入一幢几乎都能看到墙上挂的送奶箱,这就是直接送奶入户的典型标志。在成都如果早晨起得早的话可以看到华西的送奶车打着“新鲜配送”的字样招摇过市,而菊乐则借助成都商报物流配送体系进行送奶入户,这种差异化的营销在给厂家带来方便的同时,也增加了配送成本,因此在城市市场的运作中并不是一种理想的模式。

城市尚且如此,地级市场又能有怎样的优势可言,三鹿在这种情况下率先从自家门前河北省的地级市进行试验。

据三鹿有关负责人透露,三鹿送奶入户与省邮政系统的物流部门合作,双方达成协议后由三鹿提供产品,邮政系统负责配送,此次送奶入户的试点有邯郸、邢台、衡水、唐山、秦皇岛五个,送奶的品种为原味酸奶,价格和市场价格一样,自试点以来仅邯郸的销量每月猛增到200件(合4000-5000袋),该负责人表示效果很明显。

对于是否担心其他大品牌的进入时,三鹿液态奶负责人认为三鹿有地域优势,如果真得有品牌介入他们将采取降价的方式,这种方式直接决定了外地品牌在当地的市场占有率。

送奶入户的优势有四点,一是订奶的消费者属订单客户,每天销售量稳定;二是直接送户上门宣传促销进店费用可以节省下来;三是打服务的招牌,提高售后服务的质量;四是提高品牌知名度带动其他包装的销售。如此以来,送奶入户成了迅速占领一个市场的快捷方式。

但这种模式带来的问题也很多,配送成本高,与配送系统有一个较长的磨合过程,企业重视程度不够;利润空间小,窜货问题严重,管理难度大等。因此送奶入户更适用于当地品牌,而对外来品牌来说并不占优势,这也正是为什么一些大品牌只做通路的原因所在,当然随着市场竞争的激烈一些企业也会抢占这部分市场,在物流上需要下一翻功夫。

市场现状除了送奶入户外,各大品牌和地产品牌在地级市场争夺的表现中各有千秋,据伊利集团一人士透露,他们的主要客户是地级市场中有钱的那部分人,而地产品牌主要针对普通消费者,二者并没实质的冲突,在山东18个地级市中有20多个地产品牌,如琴牌、山村果园均占领当地的低档市场。

消费差异引起的产品包装变化也是地级市场很大的特点,利乐包、利乐枕面对的消费群体一般是中高档消费人群,而价格在1元左右的袋装产品面对的是中档以下的人群。这种划分为地产品牌提供了一定的生存空间,但随着乳品行业的整合中国1000多家的乳品企业将被大品牌收购,新希望集团就是一个鲜明的例子,他们收购目标多是瞄准省级品牌,而地级品牌显然不在他们的收购之列。有人预言,地级品牌要么被大品牌吞掉,要么被收购,最不好的结局会被淘汰出局,不过时间要长一些。

无论是城市渠道之争,还是地级市场之战,都说明了一个问题,各厂家在争夺奶源还没有结束的时候,终端之争已接踵而来。与奶源之战不同的是渠道之争并不是花钱就能迅速达到目标,而是一个斗智斗勇的过程。在这个过程中厂家不仅要付出资金,更重要的还有时间,乳品企业面临的不再是单纯的圈地生产,而是营销系统的善完和服务质量的提高,谁能在同样拥有了所有硬件条件的前提下跑在最前面,关键还要看对渠道把握的能力。

欢迎与作者探讨您的观点和看法,电子邮件:[email protected]