中国汽车渠道模式到底应该采取哪一种形式,才能达到最低成本、最大收益的效果?本文通过对世界流行的汽车分销模式的优劣分析,及国内通用的几种汽车分销模式的对比,为汽车销售渠道和政策制定者提供参考……

一、美国汽车分销模式

作为世界汽车消费第一大国,美国汽车生产厂商采取的渠道模式追求简单实用。大多企业采用地区销售分公司的做法,直接协调产销关系,力求直接对终端市场进行有效调控。美国汽车厂商一般不参与直接销售,而是由零售商来完成。目前美国市场共有汽车专卖店2.2万个,但是,汽车零售店只负责销售,售后服务部分则仍旧由厂家分公司运营。汽车销售渠道以“低成本、低投入、高产出、高效率、高素质”为特点,美国汽车经销商税前利润平均29.3%,平均人均卖出汽车18辆/年,而中国不足1辆。

优势:采用地区销售分公司模式的优势在于,汽车企业可以非常有效地控制物流和终端,信息的反馈快速有效,能够较好地根据市场销量和需求,进行生产调整,同时为车型改良等提供了丰富的数字依据。

劣势:厂商投入的资金成本较大,特别是企业的库存与运输成本,是美国汽车企业较大的负担。

二、英国汽车分销模式

英国汽车分销模式相对比较保守,大多采用的是较为传统的区域分销代理模式。这和欧洲发达的贸易体系是密不可分的。由于区域分销贸易企业相对比较稳定,汽车厂商相对较多,因此渠道利润也比较丰厚,很多分销商逐渐成长为世界级品牌代理商。但是,由于汽车经销采取“5S”终端模式(具备新车销售、旧车回收及销售、零配件供应、维修服务和信息反馈),终端压力很大,成为包袱。

优势:汽车生产厂商可以迅速的收回生产成本,获得再次开发和扩大生产的资金。同时,由于分销商对渠道具有较大的控制权,可以及时根据市场情况进行有针对性、地域性的促销,来拉动汽车的销售。

劣势:英国模式的劣势在于经销商的压力和成本都较大,再加上激烈的市场竞争,使得汽车销售商的利润急剧缩水。因此,专卖店网络已显颓态。销售网点过于密集,利润空间逐年减少,合并或者破产的经销商越来越多。因此,欧盟也积极调整策略,决定“开放汽车销售形式”,重新设计适应新环境的营销形式,将销售和维修完全分开,并且对汽车零售业进行改革,允许多品牌经营,减少中间环节,以达到降低成本,促进消费之目的。英国销售渠道的改革,也给我们中国热火朝天的“4S”店建设潮带来有益的反思。

三、日本汽车渠道模式

日本汽车分销渠道大多还是采取独立经销商模式,而且,独立经销商与企业合作紧密,有些企业还会直接投资分销渠道建设。在日本分销渠道中,没有所谓4S店的形式,而是采用遍布全国,安排有序的品牌汽车分销点,这些分销点除了销售汽车以外,也提供一定的基本汽车维修和配件服务。日本汽车分销网络与生产厂商联系之紧密,令全世界咋舌。美国当年通过艰苦的贸易谈判,终于迫使日本开放了其汽车市场,但是,美系汽车厂商在进入日本市场后,却发现没有一个渠道愿意代理来自日本以外的汽车品牌。

优势:汽车生产厂家与独立经销商之间,有着超越合约的紧密合作,数十年不变。厂商和经销商之间的利润也保持在一个高效、合理的范围内,有利于销售网络在全国的建设、布控。避免了恶意竞争,保证了市场对五大品牌产品的忠诚度。

劣势:日本本土汽车市场,就如同安全的鱼塘,因为没有竞争者,很难为企业提供有力的发展动力。但由于日本外向型经济的特性,海外市场的激烈竞争弥补了国内竞争力的不足。事实证明,日本这种“精致”的分销渠道在海外的试验是失败的。|!---page split---|

四、中国当前几种汽车渠道模式比较

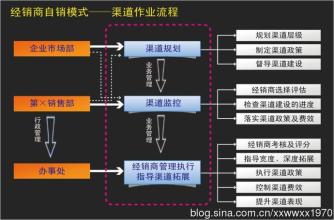

中国汽车分销渠道在传统上一向采用总代模式,但是,随着国外品牌的涌入、家用轿车的普及,传统的分销渠道已经不能满足市场的需求,汽车厂商为加快渠道流通,提高品牌形象,完善售后服务,纷纷进行渠道转型。特别是国外汽车企业不断进入中国市场,在带来汽车产品和品牌的同时,也带来了高效的分销模式。目前,国内汽车行业分销渠道改革总的趋势是扁平化,以加快产品和资金流动、加强对市场和终端的控制:

模式B:通过与原代理商合资合作,成立省级联营公司。省级联营公司一般只代理联营企业的产品,其销售范围内的终端,即可以是以厂家为主体的多型号、多品牌销售中心,也可以是单一品种为销售目标的品牌专营。厂家通过与联营公司紧密的合作,来确保渠道独享,信息畅通和物流的有效调配。

模式C:区域代理模式缺陷和优势都非常明显。优势在于企业可以很快获得资金回笼,通过代理商的保证金或者预支进货款,甚至企业可以弥补前期生产流程管理和市场营销费用,但是厂家对终端的控制不足,分销渠道不够稳定,特别是在汽车行业竞争越来越激烈的情况下,渠道冲突也越来越容易发生。同时,由于代理商往往积压大量的库存,以抵消企业的库存压力与成本,往往导致销售渠道不畅,车型更新换代的速度缓慢,各地区车型差异很大,给企业的市场战略带来很大的影响。

模式D:一些汽车企业在模式C的运作过程中,逐渐感受到模式C的缺陷越来越大,为了追求渠道的扁平化和对终端的直接控制,一些汽车厂商开始抛开原有代理商或者联营分销商,直接招标,利用经销商资源,大建品牌专卖店、4S店等,谋求通过分销得到市场、品牌的双重受益。但是,这种模式也存在巨大的隐患,经销商投资过大,导致终端在面临市场竞争中捉襟见肘,特别是市场行为不规范,也使得经销商争夺代理权时对生产企业分销部门行贿受贿。在采访中,《中国财富》记者了解到,有些市场竞争力较强的品牌在大城市一个4S店专卖权的私下贿赂竟然高达20万元,导致企业不但没有能够控制终端,反而被终端控制,而过量泛滥的终端,也使得企业竞争加剧,利润急剧下降。

汽车的渠道“猫腻”[[center]][[image1]][[/center]]

汽车渠道年终返点促进“热销”假象

汽车厂商对于完成或者超额完成全年销售任务的汽车经销商提供返点奖励,根据品牌不同,奖励金额在0.5-1.5%之间。这种销售鼓励的确对提高销售量起到一定的促进作用,但是同时也搅乱了市场价格。很多经销商为了提高销售量,以低于厂商市场指导价数千乃至上万元的价格抛售汽车,目的只有一个,就是赚取年终销量返点。

汽车物流利润“雾里看花”

汽车物流除了在市场上为企业提供储运服务外,还承担着汽车仓储的责任。一般来说,汽车储运服务商与厂商合作利润来源有三种:汽车运输利润、汽车仓储费用和汽车销售利润。一些储运企业免费为厂商提供仓储运输服务,赚取汽车销售利润,而成为汽车销售渠道重要的一环。

汽车厂商利润到底有多大?

汽车厂商利润居高不下,一直是市场关注的焦点问题。在国家统计局所公布的“1000大”工业企业中,上海通用汽车以79.85亿元的利润高居汽车企业榜首,上海大众和一汽-大众分别以73.42亿元和61.59亿元位列第二和第三。令人吃惊的是,2003年北京现代索纳塔以5.2万辆的销量获得利润竟高达21.04亿元,平均每辆车创造的利润超过4万元。中国汽车厂商“日子”好不好过,由此可见一斑。

汽车渠道“4S”之痛

近两年在国内汽车行业兴起4S店、品牌专卖店等,已然成了汽车厂商从渠道“圈钱”的利器。据了解,一般规划月销量100辆汽车4S店,厂家要求的注册资金不能低于1000万人民币,而经销商要维持运转日常流动资金则需要1500万元到2000万元。除此之外,经销商还要支付厂家一部分“启动经费”,来购买经营权,有些品牌竟然高达300万元。因此,4S店这种新销售模式仅仅面世两年便备受置疑,有人戏称为“中国汽车史上最短命的渠道试验”。(记者 易水寒)