此文仅献给那些在大卖场投入甚多却回报甚少的公司。它告诉你该忘记K/A, 回归传统;放弃全国性扩张,重新做回区域性品牌。 营销不仅是K/A

由于现代通路(包括大卖场、超市和百货店)在过去两年里的迅速发展,中国市场正在发生着剧烈的零售裂变。生产商越来越认识到现代通路是未来发展的趋势,所以围绕现代通路资源(包括货架,堆头,促销和邮报等)的争夺是白热化的。一时间人们对K/A(key account重点客户,此处主要指大卖场)的偏爱达到了前所未有的热度。如果以前人们认为只要有广告就能卖的动而产生了几出央视标王闹剧的话,而如今对K/A的狂热在快速消费品领域则是全民性的和自杀性的。搞定K/A就万事大吉,剩下的事情就是笑着收钱了。事情真是如此吗?

现代通路的优势,是显而异见的。供应链的缩短减少渠道流通费用,同时能更快的接进市场,了解消费者。但是需求决定价格,现代通路的资源是有限的。由于众多厂商的追逐,进场费成几何基数的上升在业界已经不是什么秘密。上架费,促销费,店庆费五花八门,层出不穷。更要命的是由于K/A管理上的复杂性,讲究倒三角的管理方法,K/A队伍的人员越来越多,生产效率却越来越低。很多的产品在现代通路上的产出经常远不及支出。某新品三个月的销售额还不及上架费这样的例子已经司空见惯了。在人们投入更多的人力物力去了解现代通路规律,去学习现代通路知识的背后,你思考过:“现代通路真能帮助我发展生意吗?”这只是一个简单问题,但可能却很少人去深刻思考过。

[[center]][[image1]][[/center]]在回答这个问题之前先让我们思考一下,什么是营销?营销需要做什么?营销绝不是做几个漂亮的货架,搞个巨大无比的堆头,更不是轰轰烈烈的促销。营销在于寻找市场空隙,发现消费者需求,在于满足消费者需求。而赢得现代通路只是赢得部分市场,满足部分消费者的需求。而这部分市场和消费者并不一定是你的目标客户,同时你的产品也并不一定能满足他们的需求。认为在K/A商店有好的陈列,最佳位置的堆头,消费者就会购买产品的想法是极其幼稚、天真和致命的。

家XX是上海市场份额是排名第一的零售商店。”XX“牌米饼试图通过家XX打开上海市场。为更好的和家XX合作,公司调来了最出色的K/A经理。该经理接受过专业化的现代通路培训,并且有丰富的和家XX谈判和合作的经验。经过坚苦卓绝的谈判后,他们用比同类产品低30%的价格获得甲类位置的货架和堆头。在提前庆祝胜利之后,他们的货架排列非常出色,堆头极其醒目和吸引人,同时促销活动搞的有声有色。但三个月过去了,”XX米饼”在家乐福的销售金额还不到进店费用的1/2。同时其它商店因为家XX的促销活动,根本不愿意进购该品牌。

这一产品最终滞销的原因有很多。但最关键的是营销渠道的错误选择。第一,米饼属于零食类是冲动性购买商品,它的目标消费者主要是7-15岁的儿童,而家XX的消费者主要却是家庭主妇。第二,该品牌主推的是1元左右的小包装,而家XX的消费者的购物频率是每周一次,所以他们会倾向于购买中大型包装。先天不足的婴儿,后天无论如何努力都只能是夭折的结果。

在你决定以现代通路为主战场以前,你必须要清楚的知道它究竟是不是你的主战场,同时这个市场上的消费者会不会对你的产品感兴趣。还拿XX米饼为例,如果它把这一产品的推广渠道放在传统的便利店和学校边的食杂店,可能结果就完全不同。

当然渠道并不是一成不变的。判断产品目前的主流渠道并不是一件难事。但难的是去预见渠道的发展和裂变。只有清晰准确的认识才能帮助企业在渠道变化中早做打算立于不败。

零售市场整合4%的现代通路商店占有了43%的FMCG零售总额。现代通路店数从1999年的86110增加到2001年的193693,年增长率66%;销售总额从104亿元增长到139亿元,年增长率16%。而同期的传统商店(包括食杂店和售货亭等)数目却略有下降(2000年比2001年下降了1%),零售总额增长了2%。总体快速消费品的销售额的年增长率为8%。

以上这组数据告诉我们以下事实:

1)虽然现代渠道发展迅速,但传统渠道依然占据大半壁江山(57%)。按照目前的发展速度,2005年现代渠道和传统渠道仍旧两分天下(传统渠道占43%)。

2)现代渠道的门店增长速度远远超过销售额增长速度。这就说明,由于激烈的零售竞争,单店产出量下降40%。

3)传统渠道经过过去两年的整合目前剩余的商店具有相当的竞争力,所以与现代渠道不同的是传统渠道的单店产出在经过2年的下降后开始上升。

这些事实告诉我们,在未来的3-5年内,现代通路将会继续高速发展下去,并且占据更大的零售份额。但传统渠道依然还占有重要的位置。不同的城市和不同的产品发展速度不同。在未来5年内重点城市(27个A类城市)零售商店将会以大卖场,超级市场为主连锁便利商店为辅的形式组成。大卖场定位于家庭每周购买,它的商品齐全,价格公道,交通便利。便利连锁店则方便快捷。与上述商店比较传统的食杂店和售货亭等其他销售形式将散失价格,质量和便利全方面的优势,这种业态将会逐步萎缩。在非重点城市(包括县城),由于现代通路单店产出的下降和配送成本增加的瓶颈,门店扩张速度会明显减慢。大卖场没有足够的客源,连锁便利店也只能开在繁华地段,无法体现便利的特点。让中国的9亿农民骑自行车或者开手扶拖拉机去沃尔玛商店买东西是天方夜潭。在此类城市,传统商店是主流流通渠道,同时批发和农贸市场是另一种重要零售形式。价格低廉是此类市场的最主要特征,存在的问题就是产品的质量无法得到保证。在广大的农村市场,人们的消费力水平在稳步提高,特别是在东部和南部地区,乡镇零售市场已经向城市看齐。但其他欠发达地区,农村消费者消费水平有限,主要的零售商,是遍布乡村的传统“代销店”也就是食杂店。撤乡建镇,农村人口城市化,和农民进城购物频率的增加,是农村市场消费习惯变化的另一个需要考虑的因素。

|!---page split---|

品类和档次决定渠道不同的产品品类决定了它的主流销售渠道。第一,冲动性和即刻性需求的产品主要销售市场在传统渠道,比如饮料和零食。当你口渴的时候,你肯定是在临近的小店买水喝,而不是去大卖场。第二,单位价值低的产品人们更倾向于用方便简洁的方式购买。人们会在便利店买香皂,而去大卖场买洗发水。这种需求和购物习惯也正是多种商店业态能够长期并存的原因。第三,亚洲文化加上中国家用汽车的不普及,消费者倾向于多次量少的购物习惯(主流家用冰箱的容量从侧面证明了这一点),这种消费习惯让跟多的便利消费成为可能。

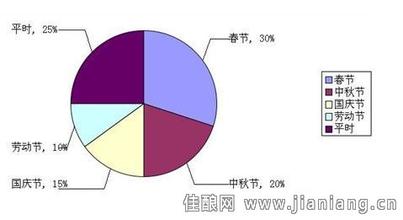

部分产品渠道销量比例:

[[center]][[image2]][[/center]]因为不同的渠道针对不同居住城市和不同收入水平的消费群体,所以产品的档次也就决定了它所应该在的主流销售渠道。例如大卖场主要的客户群是大中型城市的高中等收入群体。他们更注重产品的品牌和品质。例如Price smart的会员店,大多建立在城郊。它良好的购物环境和独特的进口品牌销售旨在吸引高中收入的有车一族。相反传统渠道的消费力量主要集中在二三类城市中低等收入的群体。由于他们的消费能力有限,主流是中低等价格产品。

所以当你开始推广你的产品之前,首先要确定该产品所在的品类,接下来确定你商品的档次,依靠这两点去判断是现代渠道主导还是传统渠道力销?如果你想把你的即食面的做成领导品牌,结果把资源的重点投入到大卖场中去,结果只能是事倍功半。同样如果你经营的是物美价廉的地方品牌酸奶,以为卖进家XX就万事大吉,则大错特错。

消费者吸引力是前提营销不该是确定了产品才去分析消费者的购物习惯寻找正确的销售渠道,而是该从消费者出发去了解消费者的需求满足消费者需求。说的好!的确如果你产品产生的顺序是这样,当然不会出现拿肉骨头喂猫,让狗去吃鱼的笑话。但问题是你如何发现需求,又发现谁的需求的问题。中国市场上最可怕的就是一轰而上。现代渠道的营销疯狂就是个很好的例子。如果你成天想的只是现代渠道营销,只是超市消费者的话,你所发现的东西也只能是和如你一样思考企业雷同的产品。你说伊利和蒙牛如果代表的来自大草原的产品,那当你在看到10多个号称来自草原的乳品时你是什么样的感觉。从下而上的思考方法不是不对,而是在所有人都这么思考的时候没有效果。所以我更提倡用营销战的思路。市场营销就是竞争就是打败竞争对手。而它的最高的境界就是没有竞争没有对手。所以当所有企业眼里只有大卖场的时候,为争夺大卖场资源打的头破血流的时候,我们完全可以独辟蹊径,转回做传统渠道。特别是对很多中小型企业来说,目前他们的实力很难和大型连锁巨头抗衡,合作的结果往往以签定不平等条约为前提。奢望靠大卖场能帮助它发展生意的想法如同希望侵略者帮自己治国安邦一样天真。所以对于他们来说,回归传统才是正确的选择。当然我们都知道渠道的发展是动态的,今天的主流渠道明天可能就是非主流,回归不意味着不去和超市合作,只是说销售的重点回归理性。

如果说要做回传统渠道那么如何去做好呢?很多企业正是由于在传统渠道上停滞不前改投现代怀抱的。传统渠道的营销方法其实很简单,第一部是消费者的吸力,第二步渠道的推力。

所谓的消费者吸力是指消费者愿意去买该产品。消费者为什么愿意去买该产品,第一是有这种消费需求,而该产品的确能满足她的需求。先抛弃渠道推力不表,假设在消费者面前有多种不同品牌的同类产品。消费者是如何做决定的呢?第一是她会买她用过的感觉不错的产品;但如果她没用过,她会买朋友推荐的或者知名度高的产品试一试。产品质量的重要性无须赘述,没有人会再买她不满意的产品。但对于新品牌的推广来说,让消费者感受到它产品品质的优秀性是非常困难的事情,尤其是在传统渠道。先不说传统渠道店多面广,无法做大量的样品派发和店内演示,在产品高度同质化的今天,对于很多企业来说生产出品质绝对超越竞争对手的产品几乎不可能。很多营销人士所以就以为就要在情感诉求上下工夫,但这一招因为传统渠道消费者购买产品专注在功能上,根本行不通。你能想象一个下岗大妈去楼下的小店买更自信的洗发水吗?而事实上被业界吹捧之极的“自信”洗发水,若不是三番五次的降价,卖货效果即便在现代渠道也不好。所以我们该把重点放在“试一试”上。千万别小看这试一试,肯德基麦当劳试一试在中国市场有了今天的格局。而且正如前面所述,只要该产品在使用过程中没有不好的体验,由于消费习惯还将很可能再购买该产品。如何才能让消费者去试呢?知名度和媒介说服在传统渠道是很好的方法。广告则是实现这一目的的最有效途径。拉芳比舒蕾的后来居上正说名了这一点。舒蕾的终端策略其实也正是在执行媒介说服,但由于成本的原因它无法在传统渠道全面的推广。电视广告是最有效的方法,但不是唯一的方法,各企业可以根据自身的特点采用多种的方法。“红桃K”和“三株”的刷墙式广告很值的大家借鉴。

|!---page split---|

用渠道动力去推广产品所谓的渠道动力,有两种,一种是分销推力,另一种是渠道自然吸引力。分销型产品多适用与附加值高,实力雄厚,分销网络健全的企业。这里我想谈的是更适合中小型企业的渠道自然吸引力。所谓的渠道自然吸引力,是指在流通环节中的利益吸引。形象的比喻好象一个自来水管,由于地心的吸引产生的水压,让水向前流动。只有这一产品对流通中的每一个环节的参与者有吸引力,这一渠道才可能顺畅。那什么是利益吸引呢?第一是该产品本身流通中的利润;第二是该产品流通对他其产品销售的作用。在中国市场,最主要的自然渠道是批发市场,而且在很长的时间内很难改变。针对批发市场,更通俗说法他们只卖要么跑量要么挣钱的产品。跑量的产品是帮助他们来吸引客流的,不得不卖。对于新产品来说,利润吸引力就很关键。你可能知道去制定一个有吸引力的价差系统,但需要明白这一切都是以销售额为几何基数的。往往企业会发现狠狠心把孩子扔了但并没有套住狼。在商品供过于求的市场,光有利润是无法产生水压的。所以在给孩子的时候,一定要把套子下上。只有批发客户有了高额的库存他才会去努力推动你的产品去他的下级客户哪里,如此循环才能让水流到更广更深的地方。零售商店有了利润和库存很会向消费者推荐该产品。特别是在农村市场,人们对商品的需求还集中在功能上,他们会向店主说“来袋洗衣粉”。你说店主会给他“拿什么产品”?

“八分钟”洗衣粉的推广是一个传奇似的故事。它从创立到成为全国前5名的洗衣粉只用了短短1年,然后再用了1年时间销声匿迹。其实它的推广方法很简单,锁定二三类城市,逐一扫荡。每当它去到一个城市,由他们的市场推广小组,先给所有商店派发一份试用品。一个星期后用买6包送3包的方法把该商品铺进商店。然后再在该城市选定一个经销商,并留下一人负责该经销商的下单和销售管理。1个月后开始全力的渠道促销,从总经销到二级批,到三级客户,到零售店只要进货到达一定的销量全部有奖励。总经销一次进购5000件,奖励10000万元,同时这5000件货品还会有10台VCD,100个电水壶和1000条围巾做为赠品。这样二级批从总经销进购500箱就会有1台VCD,10个电水壶和100条围巾。如此类推,渠道的每一个环节有足够的吸引和库存压力来销售该产品。在那段时间8分钟所到的城市战无不胜。在这些城市促销期间8分钟的销量比其他洗衣粉的总和还多。

这个故事一方面告诉我们渠道力量对推广产品的帮助,另一方面告诉我们运用渠道动力的时候要循序渐进和水到渠成。超过管道承受力的水压只能是管破水漏。这种管道承受力主要决定于消费者需求,如果仅仅铺进产品在消费者需求方面后力不足只能是功亏一篑。我想这样的道理每个人都明白,只是当你在被渠道胜利冲昏头脑的时候,别忘了。

说到渠道动力不得不说的就是关于价格控制和价格战的话题。很多人以为严格控制好价格,有了价格利差则能渠道顺畅。事情证明这种想法是好的,但在批发市场全面现金交易的情况下更本无法控制。由于利益驱使的货物流动本身就是市场规律和渠道动力的体现。销量大的客户自然可以拿到更低的价格,而之所以他们销量大的原因也就是因为他们有更低的价格,这种关系是相辅相成的。市场就是市场,靠行政命令是无法阻止的。我们可以做的是两件事情,尊重渠道动力,不要压过了头,让部分经销商为了生存不得不去用低价货去获得市场。第二宏观调控,让不同的客户承担不同的流通作用。对分销型客户提供人员费用支持,对批发型客户适度按量做价是目前市场上行之有效的价格控制方法。

2000年宝洁著名的护舒宝别克车促销计划,就是让渠道动力运作畸形的一个典型案例。批发商只要在2个月时间内进购28000箱护舒宝就可得到一辆别克轿车(价值36万)。全国目标总计送出超过100辆。由于目标销量是正常销量的3倍,已经远远超越了市场消费者的承受能力,为了能得到别克车方法只有一个,销售护舒宝到现有区域以外的市场去。其结果是可想而知的,护舒宝的市场价格在促销期间比原来低了15%,当批发商完成销量目标的时候,基本上是自己拿钱买了别克车。其后很长的一段时间在传统渠道无法看到护舒宝这一产品。

做区域性品牌正如前面所言,产品的知名度和铺货率是影响快速消费品成功销售的最关键因素。但要做好这两点是非常困难的。第一,由于全国性推广的巨额广告费,加上现代媒体的多元化单位价值所产生的广告效果的下降。如果企业没有雄厚的实力是无法实现的。第二,铺货率是把广告所产生的购买欲望变成购买行动的关键,但这一步更为困难。而且它不是有钱就可以做到的事情。靠完善的分销网络用人力去铺进新产品,对很多企业来说只能是5年以后的计划。用渠道自然动力去做,如果没有对全国批发市场的全面而深入的认识,结果也只能是花钱养肥了批发商。第三,由于很多品类的运送半径的局限性,很少有品牌能建立全国性的生产基地。比如啤酒,洗衣粉或者桶装水要想做全国性的品牌就必须要建立若干个生产基地。所谓规模效益的产生是以高效的管理和高质量的人才储备为前提的。如果离开了先进的管理方法,那高速扩张后的成本反而会由于机构重合和摩擦加剧成几何基数增长。人员的失控将会是使企业陷入失败的催化剂。

相反区域性品牌有它独特的优势能够在竞争中保持相当的市场份额。第一是根据当地的消费者需求生产更针对性的产品。你很难让哈尔冰的消费者和广州的消费者都去喜欢薄荷味洗发水,也很难让上海人和成都人一样喜欢吃麻辣牛肉方便面。第二,广告投放更有的放矢,虽然全国性媒体每千人成本比地方媒体稍低。但更多炮弹落到非目标战区。如“第五季”一般的地毯式轰炸,钱烧的慌的企业估计不多。第三,渠道进入的成本更低。由于对区域市场的了解,和传统客户对本地企业的信任,进入成本更低。同时由于对本地市场更强的控制力,对区域批发商的控制力更强。

营销不是时髦,相反应该是独辟蹊径。忘记大卖场吧,让那些该死的费用去见鬼吧。重归传统,我要做回区域性领导品牌!

晓石,合智咨询合伙人。合智咨询始创于奥克兰,致力于企业的独特性和差异性创造的战略咨询。电子邮件:[email protected]