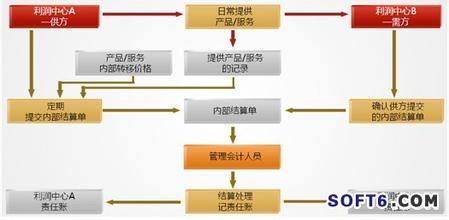

利润中心是指拥有产品或劳务的生产经营决策权,是既对成本负责又对收入和利润负责的责任中心,它有独立或相对独立的收入和生产经营决策权。从战略和组织角度,利润中心被称为战略经营单位(Strategic Business Unit;SBU)或事业部。在公司内部,利润中心视同一个独立的经营个体,在原材料采购、产品开发、制造、销售、人事管理、流动资金使用等经营上享有很高的独立性和自主权,能够编制独立的利润表,并以其盈亏金额来评估其经营绩效。 在当今形势下,利润中心制度被越来越多的企业所采用,通过建立利润中心,企业业务单元的经济利润可以直接用相关的利润指标来考核评价,更有利于明确责任和加强管理。利润中心制度不仅是一种重要的绩效考评制度,更逐渐成为一种重要的企业管理方式。 利润中心具备以下三个方面的基本特征: 一、盈利性 每个利润中心都会有独立的损益表,并以其盈亏金额来评估其经营绩效。非属对外的营业部门,就需要设定内部交易或服务的收入,以便计算其利润。从责任落实的角度来看,利润中心最大的特点是将企业的目标(盈利)与企业内部部门目标保持高度一致。 二、独立性 作为利润中心,无论是否具备独立法人资格,在企业内部将其界定为独立的经营个体,在产品售价、采购来源、人员管理及设备管理等各方面均享有高度的自主性。同时,利润中心负责人的决策能够影响该中心的利润。从授权的角度来看,只有将影响利润的权力授予利润中心负责人,才能真正实现权责匹配。 三、内部市场化 企业内部多个利润中心之间,利润中心与成本中心之间按照市场机制建立交易关系,明确相互之间提供的产品和服务以及收费标准,确定违约责任和索赔机制,同时,引入外部市场价格促使内部交易服务成本下降,如果内部服务成本无法降低则还应寻求外部交易机会。 内部转移价格(intenal transfer price)是企业对中间产品内部转让计价的一种标准。企业成立利润中心,实行分权管理,要解决好利润中心之间依照什么原则转移商品和服务的问题。当两个或更多的利润中心共同负责某种产品的开发、制造、销售时,每一个利润中心都要分享销售收入,那么就要使用转移价格机制来对收入进行合理的分配。转移价格主要不是作为会计工具,而是作为激励管理者进行正确决策的行为工具。 1.以市场价格为基础的转移价格 以市场价格为基础的内部转移价格就是直接以市场价格作为责任中心之间中间产品或劳务的内部转移价格。此方法是假定企业内部各部门都立足于独立自主的基础上,它们可以自由地决定从外界或内部进行购销。同时,产品或劳务处于完全的市场竞争条件下,并有客观的市场可供采用。 一般认为,市场价格是制定内部转移价格的最好依据。因为市场价格比较客观,对买卖双方无所偏袒,而且能激励卖方努力改善经营管理,不断降低成本。 同时,市场价格也最能体现利润中心的基本要求,在企业内部创造一种竞争的市场环境,让每个利润中心都成为名副其实的独立生产经营单位,以利于相互竞争,最后再通过利润指标来评价和考核它们的经营成果和工作业绩。 在采用市场价格作为计价基础时,为了保证各责任中心的竞争建立在企业总体相一致的基础上,企业内部的买卖双方都应遵守这样一条基本原则:各责任中心之间应尽可能进行内部转让,除非责任中心有充分理由说明进行外部交易比内部转让更为有利。 在利润中心或投资中心之间相互提供产品或劳务,在有客观的可供利用的市场价格的情况下,其内部转移价格要按市场价计价,这是使它们能形成“部门利润”的一个必要条件。 以市场价格作为内部转移价格的优点是:“买方”责任中心可以同外部市场相比,如内部转移价格高于现行市场价格,它可以舍内而求外,不必为此支付更多的代价;“卖方”责任中心也是如此,市场价格迫使它不能获得高于市场价格的收入。这是正确评价各个利润中心和投资中心的经营成果,并且充分发挥其生产经营主动性的一个重要条件。 实际上,以市场价格作为内部转移价格也有局限性。由于企业内部相互转让的产品或提供的劳务手续简单,往往比对外销售节约较多的销售费用和管理费用,如仍直接按正常的市场价格计价,这方面的节约将全部表现为“卖方”的经营业绩,而“买方”却得不到任何好处,因而其结果不太合理。 2.以成本为基础的转移价格 以成本为基础的内部转移价格就是在各产品中间产品或劳务的成本基础上加上一定比例的内部利润作为内部转移价格的方法,也称为成本加成法。此方法主要适用于各责任中心之间转让的产品或劳务处于不完全市场竞争条件下,即中间产品或劳务没有正常市场价格的情况。

从理论上说,成本加成可在各种成本基础上进行。但由于成本加成制定的内部转移价格是一种管理手段,它应与其他各种有效的管理方法相结合,因此,成本加成一般按中间产品或劳务的标准成本加成。以标准成本为基础进行成本加成具有以下优点:第一,定价基础相对稳定,因而易于操作;第二,避免将“卖方”的成本节约或浪费“转嫁”给买方,不仅有利于激励卖方努力降低成本,而且又便于正确考核买方的工作业绩。 比较有代表性的基于成本的定价法有两步定价法、利润共享等。 (1)两步定价法 两步定价法是建立包括两部分价格的转移价格。一部分与产品的标准可变成本相等。另一部分则是一个周期性支付(通常是每月一次)的定额,等于计划转移货物量所占用设备相关的固定成本。 在这个定价体系的一个优势是,生产部门的利润业绩不受最终业务单元的销售量的影响,这解决了最终业务单元的营销能力影响纯生产部门利润的问题。但也存在一些问题:部门和总公司的矛盾:对于购买方,不利用公司内的生产能力可能获得更好的服务,而且成本更低,质量更好。对于销售方来说,总生产能力不足,生产部门会为了自己部门的更多收益而选择为外界生产。 (2)利润共享 在市场对产品的需求不足以保证设备的持续使用的情况下,可采用利润共享体系来保证业务单元与总公司利益一致。这个系统的运作如下:(l)产品以标准可变成本被转移到市场部门。(2)在产品卖出后,业务部门分享收益,这个收益是销售价格减去可变的生产和销售成本。这种方法实现了将市场部门同公司利益结合起来的目的。但实施利润共享体系时也会存在一些问题。首先,存在着利润如何在不同利润中心之间分配的问题。高级管理者可能要介入以解决利润中心之间的争端,这是费时费钱的,并且与组织放权、分权,业务单元管理者自治的初衷相背。其次,在部门之间武断的分割利润并不能真实反映各个分部的利润能力。第三,由于直到销售实现以后才分配利润,生产部门的绩效取决于市场部门销售实力和实际的销售价格,生产部门可能会认为这是不公平的。 总之,不同的转移定价方式影响到各部门的获利水平,所以转移价格制度应权衡各方利益后制定,以免引起部门之间的争端;同时,通过内部转移定价有效的调动各利润中心的积极性,激发企业活力。 基于成本的两种定价法优劣比较