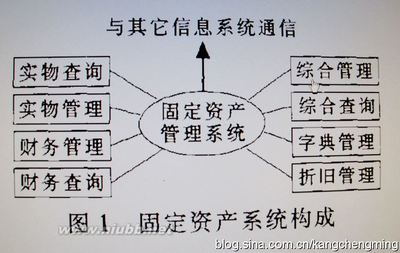

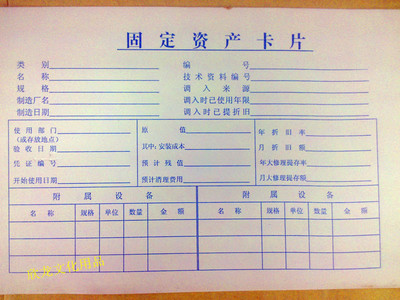

随着国家经济的发展,财政投入的增加,事业单位所购置的固定资产也不断地增加,加强事业单位固定资产管理工作日显重要。本文主要结合自己的工作实际情况,对如何管理好事业单位的固定资产、合理配置使用,谈谈个人的看法和建议。 1.事业单位固定资产的内容 事业单位固定资产的概念。根据我国现行的有关会计制度规定,事业单位固定资产指国家所有,由事业单位单位占有、使用,价值在规定标准以上(一般设备在500元以上,专用设备在800元以上),使用年限在一年以上,并在使用过程中基本保持原有物质形态的资产。 事业单位固定资产的分类。事业单位的固定资产一般分为以下六类: 第一类:房屋和建筑物。房屋和建筑物是指事业单位拥有占有权和使用权的房屋、建筑物及其附属设施。其中,房屋包括办公室用房、业务用房、库房、职工宿舍用房、职工食堂、锅炉房等;建筑物包括道路、围墙、水塔等;附属设施包括房屋、建筑物内的电梯、通讯线路、输电线、水气管道等。 第二类:专用设备。专用设备是指事业单位根据业务工作的实际需要购置的各种具有专门性能和专门用途的设备,如学校的各种教学仪器、科研单位的科研仪器、医院的医疗器械、文体事业单位的文体设备等。 第三类:一般设备。一般设备是指行政事业单位用于业务工作的通用性设备。如办公与事务用家具设备、交通运输工具、被服装具、一般文体设备等。 第四类:文物和陈列品。文物和陈列品是指博物馆、展览馆、陈列馆和文化馆等事业单位储藏的统一管理使用的各种文物和陈列品,如古玩、字画、纪念品等。 第五类:图书。图书是指专业图书馆、文化馆储藏的书籍,以及事业单位储藏的统一管理使用的业务用书,如单位图书馆、阅览室的图书等。 第六类:其他固定资产。其他固定资产是指上述固定资产以外的固定资产。 2.事业单位固定资产管理工作容易出现的主要问题 一味求新,盲目购置。事业单位固定资产购置的经费来源以财政投入为主,致使很多单位对现存的固定资产未严格清查和盘点,在很多可用资产闲置的情况下,一味求新,盲目进行预算申报,重复购置,造成不必要的浪费。 固定资产管理制度不完善。有的事业单位对固定资产使用管理不够重视,对现存的固定资产管理没有建立一套完善的管理制度。 一些事业单位往往只注重完成业务工作任务,而忽视单位固定资产的管理。有些单位没有建立固定资产购置、保管、使用、维护、报废等相关制度,有些单位有制度却没有落实,这样往往会造成资产管理不善。例如对重要设备、仪器的使用养护没有责任到人,无形中会缩短设备、仪器的使用寿命。 固定资产使用效率低下。事业单位固定资产使用缺乏考核与监督,存量资产与预算管理脱节,大批固定资产购置后并不能最大限度地发挥作用。例如,一些事业单位的班车,每天除了接送上下班,基本是停在单位,而这些车辆的保险、维修费、折旧费和人工费、福利费、医疗费却必须开支。有的单位在主办会议时,计算机、传真机、通讯工具等完全重新购置,甚至购置专用车辆,而会议结束后,这些资产却长期闲置。 疏于日常管理,容易造成帐实不符。通过近几年资产清查等相关工作开展,事业单位工作人员提高了资产保管意识,绝大多数财务人员也能做到固定资产及时入帐并建立固定资产卡片。但因为有些事业单位未设置专职的固定资产管理人员,年度结束时又未能及时盘点,即使出现资产遗失、毁损也未能调整固定资产帐目,容易造成帐实不符。 3.加强事业单位固定资产管理措施及建议 加强预算管理,合理配置资源。事业单位固定资产管理应与预算管理相结合,充分利用现有固定资产。年度部门预算编制前,应该由资产管理部门会同财务部门审核本单位的资产存量,提出下年度拟购资产的品目、数量,从本单位实际需求出发,充分调查和掌握单位目前固定资产的存量,结合业务工作需求进行编报,合理配置资源,避免重复购置与浪费。 完善资产管理制度, 明确管理责任。建立起有效的固定资产管理制度,明确管理责任,促进固定资产管理目标的实现。实行单位主要领导为全面责任人、分管领导为主要责任人、使用部门负责人为直接责任人的三级管理责任制。事业单位内部应设置专门的机构或人员负责固定资产的管理,明确相关部门和人员的权责。将单位资产的有效使用及管理责任落实到部门及个人,单位内部要建立考核制度,将有关人员的年终考核与其负责的资产管理工作相结合,奖惩分明,责任明确,真正实现固定资产的有效管理。 加强固定资产财务核算,确保固定资产安全完整。固定资产的财务核算,应设置事业单位固定资产总帐、明细帐、管理台帐(明细表),对单位的所有固定资产统一编码建卡,每件一卡,在卡片上记载固定资产的详细信息。 建立固定资产登记制度,事业单位无论通过何种途经取得的固定资产,都应及时登记入帐,不应存在账外资产。对已损毁报废的固定资产应按规定及时处置并进行账务调整,做到账实相符,确保固定资产安全完整。 各事业单位应制定固定资产的定期盘点制度, (一般每年一次) 对盘盈、盘亏或已报废的固定资产应按照国有资产管理规定及时处置并进行账务调整,做到账实相符, 确保固定资产信息真实准确,防止国有资产流失。 建立固定资产实物管理制度。建立固定资产保管、维护等实物管理制度。加强事业单位固定资产验收、保管、领用、检查、维护等工作。可根据单位的固定资产管理明细账表及卡片信息制作固定资产实物管理卡片,并将卡片粘贴于对应的固定资产设备上,固定资产卡片中应登记有编号、名称、规格型号、使用部门、存放地点、购入日期、原值,供应商及售后服务商电话等详细信息,这样非常便于以后的养护、维修及固定资产清查工作。对贵重的仪器、设备应进行定期检查、保养维护,可延长设备的使用寿命。 完善报损、报废、出售等资产处置制度。事业单位对固定资产的报损、报废、出售等处置应向上级有关部门申报审批。对闲置固定资产处理可进行竞价出售、拍卖,其收入上缴国家财政,或调剂到其他事业单位,或依法按政策捐赠边远地区,提高固定资产的使用效益。 建立与办公自动化系统相连接的固定资产管理模块。通过构建和完善资产管理信息系统, 建立与办公自动化系统相连接的固定资产管理模块;本级单位和上级主管部门可以共享固定资产预算执行和存量信息,了解各单位资产配置现状,有助于固定资产的预算执行和监督评价。 参考文献 [1]王海鹏.行政事业单位国有资产管理与资产运营机制探讨.财会通讯,2010.26 [2] 张元东.行政事业单位资产管理现状分析及改善途径.行政事业资产财务,2010.09 [3] 龚丽媛.浅谈如何加强行政事业单位国有资产管理.当代经济,2011.18 [4] 毕雪梅.行政事业单位固定资产管理存在的问题与对策.沈阳干部学刊,2007.02 [5] 沈海芳.行政事业单位国有资产管理存在的问题及对策.现代商业,2011.08 [6]事业单位国有资产管理暂行办法.中华人民共和国财政部令,第36号