强化分红已经成为中国股市近期的一个热点话题,并且发行优先股似乎被认为是强化分红的一个备选措施。在此,笔者提出几点不同看法,希望有益于相关问题的讨论。

首先,上市公司分红与否是问题吗?

在中国股市上,现金分红的公司少、现金分红的比例低是一个不争的事实。很多人就此认为这是股市的一个弊病,并且提出很多解决方案。然而,仔细想来,这不免令人感到疑惑。上市公司分红与否、分红多少本是公司自己的事,也是公司的法定权利,只要没有欺诈,信息披露充分,投资者愿买愿卖,有什么问题呢?

国内外学界研究结果也显示,上市公司发放现金股利的影响因素非常之多,是否现金分红或分红多少并不代表公司治理的好坏。例如,在中国经济快速发展的阶段,上市公司面临较多的投资和成长机会,不分红或少分红既是正常现象,也可能出于公司价值最大化的考虑。再如,一些互联网公司在创业初期,连盈利都没有,更不用说分红,但投资者一样趋之若鹜。此外,在目前的税法下,现金分红还会引起相关税收流出企业,因而不分红反倒可能是对投资者利益的维护。从现实情况看,在中国股市上,上市公司宣告现金股利并未产生显著的正向市场反应。这表明,投资者未必欢迎现金分红。

如果说上市公司账面的股东权益是真正的所有股东的权益,那么将利润留在企业和发放给股东在保护投资者利益上并没有质的差异。没有理由认为发放给投资者就是对投资者的保护,而作为股东权益留在企业就是对投资者的损害。问题的关键不是留在企业还是放在投资者的口袋里,而是留在企业的股东权益是否能够得到监管和法律的有效保护,同时投资者能否获得充分的信息以判断留在企业的股权权益受到保障的程度。因此,分红与否并非是股市的问题所在,其最多是股市某些问题引起的现象而已。

其次,强化分红或强制分红有必要吗?

既然公司现金红利政策的影响因素众多,其中很多因素可能是基于正常的商业理由或投资者利益的考虑,并且分红与否与公司治理的好坏之间并没有直接的简单关系,那么强化分红或强制分红就失去了必要性。作为监管部门,既无法知道从投资者利益出发,一个公司最优的分红方案应该是怎样的,更不用说为几千家上市公司寻找和落实最优的分红方案。如果说公司的分红要由监管部门强化,那么依照类似的逻辑,公司投资哪个行业、聘任什么样的员工、发放多少工资等等公司的各项决策,都有必要由监管部门来指导或强化。因此,强化或强制分红在某种程度上类似于监管部门代替市场决策,用管制代替监管。管制过多的结果不仅使得市场无法生长,还可能忽视了更重要的问题,如对虚假陈述、内幕交易、股价操纵、利益输送等违法违规问题的监管,如推进市场自身机能的发育以及监管和司法对投资者保护的独立性和有效性,等等。

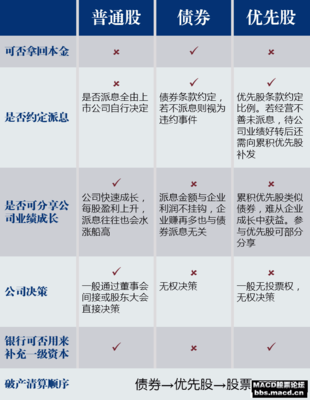

最后,优先股发行能够促进分红吗?

优先股有强制分红的合约条款,看起来似乎有助于强化分红。但除非监管部门强化或强制公司发行优先股,否则没有动机分红的公司依然可以选择不发行优先股,而有动机分红的公司即使不发行优先股同样可以发放现金红利。如果某些投资者偏好固定、稳定的现金收益,投资公司债券也可以达到目的。优先股只是增加了投资者与公司之间的一种介于股票与债券之间的新的合约选择,如同公司既可以选择分红也可以选择不分红一样,公司既可以选择发行优先股也可以选择不发行。在笔者看来,强化分红本就缺乏依据,发行优先股以强化分红则更为勉强。