中国连锁药店的品类发展变化历史,是伴随着药店及连锁药店发展变化的历史以及医药政策的影响而逐步变迁的,我国改革开放的30多年,也是药店从国营到私营,从集体到股份制,从个体到连锁,从卖方市场到买方市场的发展变化的30年,期间药店品类发生了很大的变化。

古代的药店,品类基本是中药、药店也大多医药不分,即前店后厂模式,以中药饮片、药店自制的丸散膏丹、贵细药材等为主的。化学药品类在药店的引进,是在晚清年代,随着西医医药的引进,开始有了化学药的。第一个引进的应该是清康熙年间引进的西药“金鸡纳霜”。 中华民国时期的药店,也是以中药品类为主,西药为辅。

1950年时,我国仅有药厂444个,化学药86%的原料依靠进口。现在我国已经能生产的24大类,1500多种原药物,化学药制剂更多,但制剂中基本都是仿制药,占到97%,药店的品类也就衍变为以化学药为主了。尽管如此,因此目前阶段的药店,中药及中成药占到我国药物及药店品类总量的约40%。

一、 改革开放前的药店品类

70年代前,对于药材站下属的药店来说,主要是销售中药饮片和辅助销售一些化学药,如1959年,上海市药材公司闸北区店为改变基层药店前店后厂的状况,组建起了闸北中药饮片加工厂,集中生产加工中药饮片,供应全区药店;70年代后,随着中成药业务的迅速发展,又成立了闸北区中成药供应站(相当于三级批发),以批发价向全区药店、药房(当时药店指中药店,药房则是西药房)、医院和工厂医务室供应中成药。

那时的药店,参茸贵细类药品直接销售不是很多,一个是价格原因、一个是货源、一个是需求的原因。

70年代前,对于四级站制度下的各地医药公司,则主要销售化学药和中成药,饮片则较少。

这个阶段,药店主要销售药品品类,非药品品类除了医用耗材付辅助材料外,基本没有其它的非药品类。

二、 改革开放后至今的药店品类状况

1、药品品类占比逐步减小,非药品占比稳步增加

改革开放以后,零售网点经扩展、改装,店容店貌大为改观,设施也越来越完备, 作为药材站和医药公司的下属门市部,数量也越来愈多,从上世纪80年代起,零售药店的营养滋补品销售量逐年上升,饮片配方却逐年减少,西药品类则原来愈多,目前全国连锁药店的中药药品类约为8%。

现阶段我国药店品类变化趋势是:药品品类占比在逐步减少,药品占比大约是从2008年的75%,下降到目前的65-70%,非药则从25%到了30%-35%,个别连锁的非药品类达到50%。

目前阶段药店排名前十位的品类依次为化学药、中成药、保健品、中药材、器械、化妆品、日用品、食品、其它、消字号产品等。

2012年非药品品类总销售约为在 600亿元左右,非药品近几年的增长率远远高于非药品,药店的销售增长主要由非药品带动。

全国药店非药品品类由保健品、器械、化妆品、食品、日用品、消字号产品等大类组成。 在药店经营的非药品类别中,保健品、医疗器械和化妆品三类占比较高,分别为54%、21%和9%。其余只是补充。

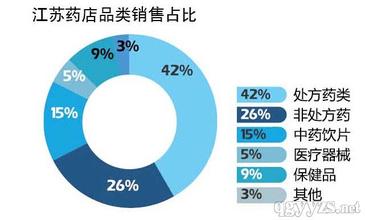

根据IMS调研数据,2012年,我国药店药品品类结构为:

值得注意的是,在销售前20位的品类中,中成药占绝大多数,达到15个,这一趋势还将加强。

2、多元化的品类发展现状

连锁药店品类从单一药品向多元化品类发展是在2001年以后至今,随着平价药品超市的兴起,药店经营面积大大增加,要增加坪效必须引进更多商品品类;二是因为药品是刚性需求的产品,药店要增加营业额,就必须增加弹性需求品类,才能扩大销售;三是随着经济高速发展,人们的需求发生多样性变化,尤其是是对保健、养生、康复、调理的多元化需求也被激发,因此多元化的品类开始大发展。

首先是保健品品类的大发展,人们保健意识的提升,保健品产业快速发展,保健品因为软胶囊剂型在消费者心目中的高档次,以及一开始就高价位的价格定位,给药店带来高额利润,因此连锁药店把保健品当成最重要的多元化品类来发展。

其次是医疗器械,随着各种家用便携式理疗器械生产企业的大发展,各种器械也成为药店重要的非药品类。

化妆品级药妆品类的进入,也是在这一时期,标志性事件是薇姿开始进入中国只在药店做销售的专柜策略以及台湾康是美药妆店进入深圳市场。

三、未来药店品类发展十大趋势分析未来药店的品类发展变化是在观念和经营思想指导下的发展、提升,笔者总结出三句话和十大个以下经营趋势:

三句话是:大病去医院、小病到社区、保健养生到药店。

1、 从治已病品类向治未病品类发展

药店的品类,首先是必须从“治疗”→“治疗、预防、保健、康复、养生、体检、健康教育、治未病” 我们必须明白,疾病治疗是必须,但不是人的需求,健康才是人渴求和欲望; 按照这种趋势构建于调整品类是必须的。

2、 是药店的产品品类必须从“个人治病” 到“家庭成员生活健康生活与管理”转变

我们知道,药店买药70%是家庭主妇,一般是全家人的用药基本上是祝福搞定,因此药店品类设计与促销的策略都是要适应主妇为主的购买人群,涉及家庭成员需求的一站式购物需求的所有品类必须齐全。比如海王星辰推广的U品策略,就是适应这一需求的,居家生活的优质产品品类,应有尽有。

3、 品类构建的人群必须从“疾病人群需求品类 ”向“亚健康人群,再到商圈所有人需求”的方向转变

亚健康的调理、治疗、康复是药店天生的优势,也是医疗市场人满为患留给药店的市场机会,药店要主动构建这些亚健康调理的产品与服务品类。未来药店经营的品类,要从治病药品到健康生活形态与健康生活方式所需商品的转变 。

4、赢利模式:从产品经营→“产品+服务”

目前中国药店的健康及医疗、护理服务和专业的药学服务还很薄弱,有些根本没有,比如家庭护理服务,而国外一些药店则有这样的服务

构建药店的健康与医疗服务产品品类是药店品类的又一发展趋势,另外产品的价格、顾客的客单价,都是靠服务来提升:价格=产品+服务,新品类必须靠专业服务才能做起来。

5、医保定点店的政策趋严将导致药品非药比例下降,药品比例上升

随着医保政策管理趋严,药店品类中,非药品将逐步以较大幅度下降,药品品类将上升。

非药品在绝大多数城市都不可以用医保卡刷卡消费,因此需要消费者现金购买,有些城市干脆一刀切,非药品不能出现在医保定点店,因而非医保店的非药销售增长均远远高于医保店,但整体上说,药店是不愿放弃医保定点资格的,因此非药品品类在药店占比必然下降。

6、基本药物制度导致药店药品品类结构发生变化,基药下降、品牌药和非基药品类增加

今年三月,新的国家基药目录出台,品种从307种扩容至520种,基本上是常见的疾病,包括OTC产品解决的疾病,都有基药品种配套解决,而基药由于在基层医疗机构都是强制使用,按照零差率销售,门诊各地也都是按照比例报销、有些甚至可以全额报销,因此,基药目录品种在药店的销售占比必将下降,而非基药、广告品种、品牌产品,是自由竞争的市场导向性产品,销售占比必将加大。

7、人口老龄化和疾病谱变化对药店品类结构的发展趋势的影响-老年慢性病品类将持续增加

我国已经进入老龄社会,截至2012年底,中国老年人口数量达到1.94亿,比上年增加891万,占总人口的14.3%。2013年,老年人口数量将突破2亿大关,达到2.02亿,老龄化水平将达到14.8%。老年人始终是药店主力的消费群体,即使医保体系在健全,老年人还是未了一些医疗系统不能完全解决的疾病与健康问题,到药店来的,比如心脑血管引起高血脂高血压和及其心脑系统问题、呼吸系统引起的老慢支和哮喘、内分泌系统引起的糖尿病、骨质增生和各种骨骼系统疾病,都是必然伴随着老年人,治疗这些慢性疾病和老年疾病的各种药品(基药、非基药、新特药)、保健品、药食同源类中药和保健食品、器械等都将取得较大的发展,品类数量将大大增加。

疾病谱也会发展变化。2003年出现的非典,伴随着一个大品牌的感冒药莲花清瘟胶囊的诞生,2009年开始甲型H1N1禽流感一直发展到今年的H7N9禽流感的出现,给全球带来了恐慌,但对药店来说却是一次难得的持续的扩大品类的机会。 最近,国家正在大力治理醉酒驾驶现象,不少驾驶员为了逃避处罚,纷纷到药店买解酒药,与此同时解酒护肝的保健品也销量大增。

此外,三高症状和性病是改革开放的近二十年才比较突出的,治疗这些疾病的药品品类也会更加丰富。

8、房租压力和人力成本上升导致的多元化品类必将快速发展

由于药品是刚性需求品类,且不能促销,加上医保定点店对非药品销售的限制,有些药店干脆就不申请医保定点。如果医保店不能保证足够的销售额和利润额,就应该学习成都德仁堂,果断放弃一些医保店,开始自己多元化之旅,多元化的首选的品类,是这几年康美药业带头做的定型装药食同源类产品、其次是药妆、保健品、器械,理疗和健康管理服务。

总体来说,多元化的品类笔者总结在下表中:

(1)、医疗器械(便携式) (2)、保健食品

(3)、防辐射商品 (4)、母婴商品

(5)、全身预防性商品 (6)、老年辅助商品

(7)、中药养生食品 (8)、运动辅助商品

(9)、宠物商品 (10)、计生用品

(11)、药妆(个人护理品) (12)、健康类书籍

(13)、玻璃制品(眼镜) (14)、中药饮片(参茸贵细)

(15)、日用杂品(生活便利品) (16)、洗化消杀品

每一个种类中,又可以细分出很多子品类:比如母婴类产品:

沐浴及护肤、喂食及看护、礼品及玩具、托儿所及家庭用品、尿布及湿巾、食品及人工奶(breast canner)、婴儿保健用品、孕期、经期、产后护理产品等。

妇婴商品线是产前在左、产后在右。产前是孕妇可能面临的商品,以食品保健品、防辐射、胎教为主物品、优生优育的,比如药品有(叶酸类、多维与矿物质补充剂)和孕妇经常抽筋设置补钙类商品;产后是小孩出生后的育婴商品,以及奶粉、营养奶粉、奶瓶、纸尿裤及婴儿衣裤、儿童营养品等。

9、品牌药品和药店自有品牌药品都将得到大发展,程哑铃型结构国家明显

品牌药的重新回归一是因为它能带来客流量、品质有保证,消费者指名购买,二是因为非基药品类在药店将降低,而品类要是非基药,或者即使是基药也没有进行招投标,在基层医疗结构没有销售,不会冲击零售市场。

药店自有品牌(PB=PREIVATE BRANDS)是 2005年海王星辰率先发起的,目前即使没有规模能力搞自有品牌产品,连锁药店也都搞自己的自营品种,高毛利首推品种,2007年下半年SFDA对药品经营行为加强监管,严禁药品零售企业以任何形式出租或转让柜台,加速了个代消失、住店促销退出药店,正好促进了自有品牌大发展。目前自有品牌产品品类,药片是著名厂商的替代品种,非药品中保健品大多是贴牌品种,

10、中药品类将成为药店销售额与利润额明显增长的品类

随着药食同源概念的普及和大健康潮流的兴起,以及各电视台养生保健类栏目的热播、药师同源类中药产品,尤其是定型装中药成为药店多元化的领头羊,http://china.aihuau.com/比如康美药业的中药组合菊皇茶,创新了润燥降火养生茶新品类,给药店提供了不予传统品类抢占市场的新增量品类;参茸贵细类中药更是进补、养生、保健、康复延年益寿的首选;高档的中药饮片,疗效确切,是连锁药店形象体现之一。

中药也是药店利润增长的主要贡献者,一般中药都有50%个点以上毛利,比普药类化学药毛利高多了,且通过药食同源的中药可以联合用药销售,可以提高客单价。

笔者认为药店中药品类销售的平均占比将很快从目前的8%增长到15%以上,主要推动中药销售提升的原因如下:一是大健康理念的推动,大健康很多是药食同源的产品,也就是中药,因此中药扩大得益于大健康;二是新医改对药店销售的冲击导致药店中药加大:现在的观念是大病进医院、小病进社区,健康到药店,而慢性病的调理,中药是首选,同事大健康养生、保健、康复等都需要中药;第三是药店重视,很多药店都陆续开展中医药文化节,比如北方的连锁成大方圆、漱玉平民都每年开展中医药文化节活动,大力普及与销售中药;四是2012年是中医馆年,很多连锁药店都陆续开了中医馆,带动了中药销售。