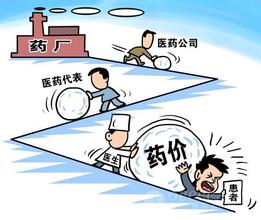

近日,国家发改委再次发布通知,要求各地发改委和物价局加强药品出厂价格调查和监测工作。通知指出,药品出厂价格与中标价格差距过大的,建议将取消其中标资格。

药价虚高,老百姓看病贵的问题一直困扰着国家,困扰着医改,困扰着百姓,我们经历了无数次的药品降价,我们经历了无数次的等待和期盼,可是,一次次的期待,换来的是一次次的失望,而一次次失望之后面对的现实是更高的药价,更多的怨言,更贵的诊疗费用以及更多的医院事件。

药价虚高,高在哪里?

通常我们说药价虚高,一般情况是指到医院就诊时候发生的,在基层的医疗单位和药店,我们具有较好的选择权,而在县级及其以上医院,我们没有任何选择权。

由于在药店和基层医疗(不包括县级医院)我们具有相当的选择权,即使对方推荐较贵的药物,我们也可以不买。药店和基层医疗(不包括县级医院)是药价较为正常的区域。而就是在我们没有任何选择权的公立医院,我们成了砧板上的肉。药价多少,跟患者没关系,医生开处方了,患者只能去拿药,而且只能去医院的药房拿药,否则医院方面拒绝使用。

北大纵横的医药团队进行市场调研的时候,发现了非常具有代表性的案例:

案列一:在M市,A制药企业生产的B药品,经过流通企业在公立医院的中标价格84元,连锁药店或者诊所14元,价格高出多少倍?本案例中A制药B药品利润率8%,流通企业7%。

案列二:在M市,在剂型和规格一致的前提下,A制药企业生产的B药品,经过流通企业在公立医院的中标价格84元,连锁药店或者诊所14元,C制药企业生产的B药品,经过流通企业在公立医院的中标价格165元,连锁药店、诊所无货,A制药企业和C制药企业相同剂型和规格的B产品相差多少倍?本案例中A制药B药品利润率11%,流通企业10%,C制药B药品利润率13%,流通企业10%(经过一家流通企业)。

案列三:在N市,由于当地主管部门要求厂家直接向医院供货,A,C制药企业生产的B药品,未经过流通企业,直接通过医院招标,在剂型和规格一致的前提下,A制药企业在公立医院的中标价格86元,连锁药店或者诊所无货元,C制药企业在公立医院的中标价格160元,连锁药店或者诊所无货. 本案例中A制药B药品利润率12%,C制药B药品利润率14%.

那么,粗心的读者都可以看出,在交易中,A、C制药企业的利润率变化不大,流通企业的利润也并不是很高(基本院线产品在10%是正常的),那么,很多的利润哪里去了?

我们认为:高药价并不是后期形成的,而是在初期就形成了;流通领域是国家政策高度关注区,历来的关于药价的政策都和这个区域相关;药价虚高重灾区基本没有国家相关的药价治理政策;药价虚高不明显区也是国家政策治理药价的战场,比如基药的实施和管理。

只要有选择权利的地方就不会存在真正的虚高药价,即使虚高存在,也不会在有选择的地方生存下去。而我们在药价虚高的重灾区没选择权利,所以,不得不忍受我为鱼肉人为刀俎的境况。尤其现在推行的电子病历,患者几乎都不能看到处方,就已经被虚高了,这种电子病历带来的电子处方,也为堵住医院跑方做出了极大贡献。医院不能跑方,患者最后一丝自行降低治疗费用的希望也破灭了。

我们看到过,也经历过医院高价天价药方,但是,没见过因为天价药方被严肃处理的医院或者院长,为什么?

系列的案例结局证明:你看到的、听到的、经历的、都不是药价虚高的问题所在。

第29次降价令

首先需要明确的是发改委系列的降低药价的政策和行动出发点都是好的,都是在尽力降低药价。

发改委作为规划机构,一直在努力地解决老百姓看病难看病贵的问题。2012年3月30日,发展改革委发布通知,决定从5月1日起调整部分消化系统类药品最高零售限价。此次药品价格调整共涉及53个品种,300多个剂型规格,平均降幅17%,其中高价药品平均降幅22%,预计每年可减轻群众负担30多亿元。

发改革委自1998年以来对药品价格的调整,这是第29次!可见发改委的良苦用心。但是,由于药品招标实施的是最低价中标政策,每一次降价后,一些常用药,因招标价低,企业无利可图而停产,或换个名称和包装再次销售重新申报价格,形成新的高价药,制药企业的药品一次次随着发改委的降价政策“华丽转身,再造升级”。

可见,发改委煞费苦心的一次又一次地调整药品零售最高价,对解决患者看病贵的问题成效并不大,反而把很多原来物美价廉的常用药品,从市场上抹除。

要知道目前通过医院途径的药品销售占整个药品销售的80%,而药店、门诊等形式仅占20%。

所以,按照现在政策降价的思路,即使再降29次,估计成效也一样。因为发改委所有的政策都是针对制药企业和流通企业,对招标机构和年销售额1800亿(2010年全国公立医院药品隐形销售额)的公立医院而言却没有具体的管制措施。

那么,发改委为什么不针对医院采取价格管理措施?

我们需要知道的是:医院,并不归发改委直管,所以,发改委没办法直接针对医院。

那么医院归谁管?

在中国医院院长年会上,上海复旦大学附属华山医院的年轻院长丁强被问到:“你们医院现在归谁管?” 丁强笑着细数:“我的组织人事关系在上海市委组织部,我的同事们挂靠复旦大学党委,医院仍然算卫生部直属,是中央预算单位,但接受上海市卫生局的行业管理……”

于是,问题就出来了,原来是多头管理医院:财政部管财务,人保部管理人,发改委管规划,卫生部管理业务,公立医院筹建,钱是国家的。

而医院也迷糊,公立医院一年要接受各种检查高达几百次以上,各种部门,各种文件,纷沓而立,以至于某位院长发问:“院长到底对谁负责?”

由此可见,由于没有明确的管理主体,谁都管的结果就是谁都不管。这样药价虚高的重灾区就成了“无主之地”。

那么,我们就可以明确,对“无主之地”的公立医院如果没有真正到位的药价管控措施,结果是无论进行多少次的降价,结局都是一样。

那么到底该如何真正解决药价虚高?我们有几点想法:

1.政策必须找到药价虚高的重灾区。

2.公立医院必须有且仅有一个明确的管理主体。

3.相关政策不仅要针对制药和流通,更要针对关键点。

4.要实行公立医院药品价格公示制度。

5.对公立医院的基药使用情况要监管,并要到位。

6.应该设立“大处方”投诉和管理机构。

7.医院应该有药价和诊疗价格的监督人员。

8.要强制公立医院加大患者的处方选择权,允许医院处方在外部有资质的药店购药。

9. 推动医保付费机制改革,解除对医疗服务的价格管制措施。

10.真正严厉打击医生,医院管理人员收受贿赂行为,设立医药代表举证免责制度。

药价管控政策引医药行业变革

无论发改委降药价的最终效果如何,但有一点是肯定的,那就是药价管控政策会引起医药行业深度的变革。

北大纵横的医药团队认为发改委的药价管控政策影响是多方面而且深远的:

首先,针对大型制药企业,受药价管控措施的影响,营销费用会上升,利润率会下降,主营产品强劲的增长势头会被打压,由于处理税务成本升高,生产成本变相升高,利润率下降,大型制药企业会有财务压力的风险。

其次,针对中小制药企业,由于这些企业缺乏或者弱化自建营销队伍,产品销量主要来自于代理或者经销,发改委主要措施是整治流通环节,这对中小制药企业来说竞争力和市场覆盖能力会急剧减弱。尤其是不具备市场强势竞争力、品牌影响力和产品优势的中小制药企业压力明显。

第三,行业集中度会再次提高,会引发医药行业新一轮的兼并重组。

第四,政策重点打压的中小流通商业面临何去何从的生存问题。这种依靠底价代理为生的中小型流通企业将面临转型问题。

而对于药价虚高的问题,解决药价虚高不是一朝一夕的事情,要全面建立管控体制,要解决现有管理机制内部问题,要从根源入手。医药企业也要做好充分的准备,正规化,学术化的医院销售模式将在未来成为必然趋势。所以,制药企业和流通商业都要未雨绸缪,从自身管理能力,市场竞争力,产品竞争力,营销团队竞争力,区域销售资源整合等多方面下功夫,建立稳健的未来发展的战略态势,只有这样,才能在未来多变的医药环境下求的生存和发展的机会,才有可能成为新的行业巨头。