笔者在诸多场合,与很多老总聊到如何评价分子公司时,都有倒不完的苦水,考核销售指标,就不管利润;考核利润,就不管资金成本;考虑资金成本,就不管资金风险;考虑资金风险,就没有了成长性,总之,上有政策,下有对策,层出不穷。笔者认为,可以从四大方面对企业进行评价。分别为盈利能力,营运能力,偿债能力以及目标任务来一一落实。以下主要从偿债能力来谈谈对公司的评价.(作者赵梅阳,爱维龙媒集团管控专家,爱维龙媒管理咨询专家,更多观点,请关注爱维龙媒公司网站)

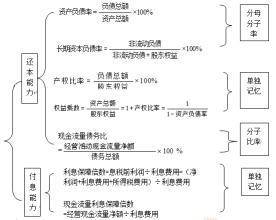

一、资产负债率,企业的资产结构。若企业处于资产周转速度快、规模迅速增长的阶段时,则可以接受较高的资产负债率,否则,则应保持较低的资产负债率。

资产负债率=负债总额÷资产总额

二、流动比率,企业短期负债的清偿能力,即每1元流动负债额中有多少流动资产额作保证。若该比率过低,说明企业偿还能力较差,若该比率过高,说明企业的部分资金闲置。

流动比率=流动资产总额/流动负债总额(作者赵梅阳,爱维龙媒集团管控专家,爱维龙媒管理咨询专家,更多观点,请关注爱维龙媒公司网站)

三、速动比率,速动比率比流动比率更能准确反映企业的偿债能力。一般认为,该比率为1:1较好。

速动比率=流动资产总额-存货 /流动负债总额

四、现金比率,反映企业即时偿还流动负债的能力,现金比率越高,说明公司的短期偿债能力越强。

现金比率=(货币资金+三个月到期的短期投资和应收票据)/流动负债

五、利息保障倍数,企业的经营所得保障支付负债利息的能力,它的倍数一般情况下应大于1,但从短期看,由于折旧费、摊销费及折耗费等短期内不需要支付资金,所以利息保障倍数小于1时,企业通常也能偿还其利息债务。

利息保障倍数=(利润总额+利息费用)/利息费用

六、应收账款损失率,该指标越小越好,比率高应引起重视,必须到企业对应收帐款进行调查,找出原因。

应收账款损失率=坏账损失/应收账款总额