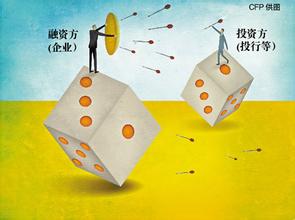

近日,爱国者创办者冯军身陷“对赌协议”迷局,冯军认为与其投资方鼎晖的“对赌协议”到2011年底方为时限;在此前,马化腾以144.25港元/股的价格出售500万股腾讯股份,套现7亿港币,而腾讯最近股价远远高于出售的价格,因之被认为在“对赌协议”中失算。《每日经济新闻》记者调查发现,还有其他更多参与“对赌协议”的企业案例,或遭遇江山易主失去控制权,或管理人员换代……因此,如何签署“对赌协议”,如何规避其中风险成为企业关注的重中之重。

对赌多兵败 妨碍企业上市 业内认为马化腾与投行签订的股票套现“对赌”协议赌输了,腾讯方面表示这是马化腾的个人财务安排。业内认为,马化腾几次卖股票都少赚很多钱,其实都缘于其参与的一款金融衍生品对赌合约,即马化腾与投资银行约定一定期限后以某个高于现时股价的价格卖出股份,锁定收益,由投行承担股价下跌损失和上涨收益。其还有更多的“对赌”则发生在企业之间,如腾讯利用对赌成功收购深圳网域。 最常见的“对赌协议”是双方对企业未来数年的营收、净利润等财务指标增长进行约定。如,2003年,蒙牛乳业与投行签订的协议是,如果2004年至2006年蒙牛业绩的复合增长率低于50%,蒙牛管理层就向外资方赔偿7800万股蒙牛股票,或以等值现金代价支付;如果达到,外方则要赠予蒙牛管理团队高额股票奖励。 由于“对赌协议”可能造成企业股权和资金的重大变动,可能影响投资者利益,目前“对赌协议”在国内还不太被监管部门认可,一些企业也是先清理了相关的“对赌协议”才能申请在国内上市。某资深投行人士认为,企业上市前,如果“对赌协议”未执行完毕,即在企业被证监会核准上市前,关于上市时间对赌、股权对赌协议、业绩对赌协议、董事会一票否决权安排、企业清算优先受偿协议等五类对赌,导致股权调整比例尚不能确定、治理结构尚不完善,在这种情况下,是否执行股权对赌协议的不确定性在一定程度上影响了企业股权的稳定性,各股东股权存在潜在纠纷,即发行人可能存在重大权属纠纷,在一定程度上构成企业上市的法律障碍。同时,监管层希望发行人股权是相对稳定且明确的,但 “对赌协议”的存在,可能导致股权的调整;监管层或许同时担心由于现金对赌的存在,在发行人上市融资成功后,资金的用途或会被控股股东拿去偿还PE,从而损害小股东的利益;此外,在对赌协议中通常存在盈利预测条款,这和上市的目的相冲突。 对赌有利弊 愿赌服输无对错 索通律师事务所合伙人马云认为,“对赌协议”仅仅是一项附条件生效的民事法律行为而已。 以太子奶事件为例,事实上,太子奶的败局根本上在于企业自身决策失误、市场环境逆转等造成。马云认为,“从商业角度看,趋利避害是交易双方正常的利益取舍,既然双方事前心知肚明,事后当然要愿赌服输;从法律角度看,一份生效的合同得以严格履行也是合同效力和严肃性的体现。对赌本无对错。” “投资方签订对赌协议的好处是控制企业未来业绩,尽可能降低投资风险。而融资方签订对赌协议的好处则是能够较为简便地获得大额资金,解决资金短缺问题,达到低成本融资和快速扩张的目的。”投资人张乃中认为,但不容忽视的是,“对赌协议融资是一项高风险融资方式,企业治理层做出这一融资决策,必须以对企业未来经营业绩的信心为条件。因为一旦经营环境发生变化,原先约定的业绩目标不能达到,企业将不得不通过割让大额股权等方式补偿投资者,其损失将是巨大的。企业治理层在决定是否采用对赌方式融资时,应谨慎考虑各种因素,权衡利弊,避免产生不必要的损失。实际从对赌协议本身来看,即愿赌服输,没有对错之说”。 调低预期 对赌双赢是最高境界 马云认为,虽然“对赌协议”并不是导致企业败局的元凶,但在绝大多数情况下,“对赌协议”让输家(特别是融资方)雪上加霜也是不争的事实。因此,《每日经济新闻》采访的多位业内人士认为,重新考量“对赌协议”的机制、作用并认真研判其中利弊,对求资若渴的企业来说异常重要。 有人为企业方与投资方签署 “对赌协议”总结了四个问题:一,目标过高难以实现。有些对赌条款“筹码”很大,要求创始人出让全部股权。清科创始人倪正东曾表示,行业的对赌案例中,10个中有8个都完不成目标;二,刀架脖子被迫赌博。创业项目在初期寻求风险投资时往往处于弱势地位,迫于融资的压力,也可能出现被迫签订对赌协议的情况,又或出现为了拿到融资而签订高风险的对赌条件;三,投资者和创业者两败俱伤。倪正东曾表示,在很多案例中双方都不欢而散,投资者和创业者两败俱伤。京东商城刘强东也认为,对赌中投资人赢表明公司经营失败,投资人更惨;投资人输了,虽然公司经营好但是丧失不少股份,依然受害;四,信息不对称。国内企业在对赌方面大多还是“新手”,有的企业因不熟悉规则而屡屡吃亏,如忽视协议中的隐蔽条款和对赔偿标准的理解等。投行信息获取上明显处于优势。 马云认为,首先需要认识的是,“对赌协议”是资本市场上一项具有广泛性和普遍性的制度安排,本质上并不是双方抢食同一块既定的蛋糕,而是双方都希望把蛋糕做大,从而使自己那一份变得更大。 “对赌协议”的最高境界是获取 “双赢”,但风险投资人还给自己保留了一个原则:争取双赢,但至少不输。因此,精明的握有制定“对赌协议”条款主动权的风险投资人,在设计条款时自然会倾向于自己一边。再加之本土企业家谈判经验不足,专业辅助力量薄弱 (风险投资人背后随时都有一流的会计师、律师全程陪伴),最终,双方“签字画押”的条款往往在权利义务安排上会对本土企业不那么有利,直至曲终人散,本土企业家方恍然大悟,可惜为时已晚。 对赌避险 多考虑风险承受力 然而,对于已经签订“对赌协议”或者急于融资不得不签类似协议的企业,又该如何有效控制这类协议的“魔性”? 北京安翔泰投资管理有限公司总经理黄河源认为,企业与投行之间的对赌协议,企业管理层应注意以下方面:要看投资方是否对拨款设置了障碍;其次,就是不能让投资方对企业未来的项目设置障碍,因为只有好的项目才能带来业绩的增长,进而实现对赌协议中设置的业绩增长目标。

国内私募股权投资资深专家、上海东方华银律师事务所律师李磊认为,首先要注意推敲对方的风险规避条款。在签订“对赌协议”时,要注意设定合理的业绩增长幅度;最好将“对赌协议”设为重复博弈结构,降低当事人在博弈中的不确定性。一些合同细节也要特别注意,要考虑对赌双方是否公平。 对于准备签订对赌协议的企业,李磊建议合理设置对赌筹码,确定恰当的期权行权价格。“对于融资企业来说,设定对赌筹码时,不能只看到赢得筹码获得的丰厚收益,更要考虑输掉筹码是否在自己的风险承受范围之内。” 作者:陈莉莉