全面预算对于推动现代企业管理成熟与发展起过至关重要的作用。20世纪20年代,在美国的通用电气、杜邦公司产生之后,全面预算管理成了大型企业的标准作业程序。20世纪50年代,企业预算的职能相对简单,主要用于产品成本的分析、预测、控制和考核。20世纪50年代后,从最初的计划、协调,发展到现在的兼具控制、激励、评价等功能为一体的管理机制。今天我们研究杜邦公司的成功因素,发现其成功不仅仅是因为具备适应环境变化的独特能力,也并仅仅是根据市场需求的变化开发出独具特色的产品,最重要的是以全面预算的核心的内部管理控制体系的成功运行。

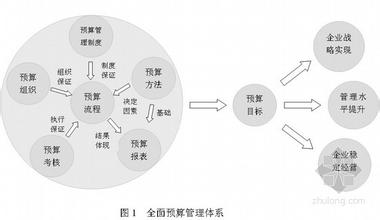

全面预算是由一系列预算按其经济内容及其相互关系有序排列组成的有机整体,主要包括营业预算、资本支出预算和财务预算等内容,各部分预算前后衔接、互相融合。全面预算已经成为管理控制的核心方法,著名管理学家戴维·奥利谈到全面预算管理是为数不多的几个能把组织的所有关键问题融合于一个体系之中的管理控制方法之一。

一、全面预算管理是集团企业进行财务管控的基本前提

集团企业由于总部各职能部门之间,母公司与各子公司、控股公司之间,子公司、控股公司之间存在着诸多利益关系,如资金上缴下拨、投资集分权、消费基金的控制与放开等,这些财务关系如果处理不好,集团企业会出现两种倾向,一是吃大锅饭,苦乐不均,鞭打快牛,资金使用效益低;二是管理失控,子公司乱投资、乱融资,乱列成本费用,虚盈实亏。如何做好集团企业财务控制、风险控制,是集团企业财务管控的难题。企业集团管理的核心问题是将下属各二级经营单位及其内部各个层级和各位员工联合起来,围绕着企业集团的总体目标而运行,即所谓整合。而实施全面预算管理则是实现集-爱华网-团整合的有效途径。全面预算管理不同于单纯的预算编制,它是将企业的决策目标及其资源配置以预算的方式加以量化,并使之得以实现的企业内部管理活动或过程的总称。全面预算管理体现了权力共享前提下的分权思想,通过分散权责和集中监督,促进企业资源有效配置、实现企业目标、提高生产效率。

二、全面预算管理将有助于推动集团企业战略目标细化

为战略规划作进一步的安排,为企业的经营者、投资者和股东描述企业未来经营发展蓝图,协调企业各部门的工作,控制的工具,考核的标准,正是全面预算在企业管理控制系统中的关键作用。预算是一种公司整体规划和动态控制的管理方法,是对公司整体经营活动的一系列量化的计划安排,全面预算管理细化了公司整体战略发展目标和年度经营计划

三、全面预算管理为集团企业进行绩效考核提供基准和参照

全面预算涉及公司所有分、子公司和部门以及各项经营活动,其有效推行为各分、子公司和部门确定了具体可行的努力目标,同时也建立了他们必须共同遵守的行为规范。预算是进行事前、事中、事后控制的有效工具,便于管理层在过程中控制和监督业务执行情况,及时发现执行中存在的偏差并确定偏差的大小,预算是执行过程中进行管理监控的基准和参照。预算也是分、子公司和部门绩效考核的基础和比较对象。

从总体上来说,集团企业管理层担负着计划和控制两方面的职能,它们都离不开预算。计划是确定目标以及达到目标的途径,控制是按照预定计划执行方案以及评价经营业绩和员工业绩。而全面预算是行动计划的量化,它帮助管理层协调计划、贯彻计划和完成计划。管理层在计划和控制中运用预算的方式体现为制定战略。计划并贯彻实现目标的各种行为,通过实际与预算的对比来评价经营活动。同时,业绩评价反馈的信息有助于管理层控制当前的活动并协调好计划程序。