系列专题:家电下乡

“过山车”式发展 海信、创维、TCL夺4成份额

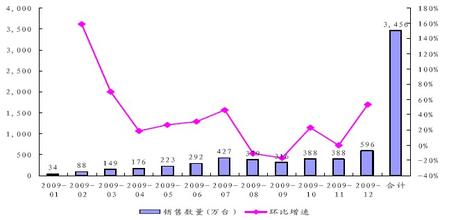

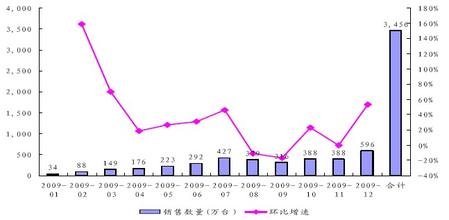

日前,中怡康首度披露“2004- 2011年中国平板电视市场概况”数据。数据显示,自2004年开始,国产彩电与外资彩电在激烈竞争中此消彼长:今年1- 4月,国产彩电零售份额已达近65%,仅海信、创维、TC L三大国产品牌就占据了约40%的国内市场。与此同时,从2004年以来,外资彩电市场份额整体有所萎缩,在今年1-4月的市场份额跌到了35%。 然而这并不代表着国产彩电可以高枕无忧。广州国美相关人士透露,今年上半年,广州国美彩电品牌销售排行前三名均为外资彩电,外资品牌销售额占整体彩电销售额的六成以上。而某一线城市家电连锁提供的数据也显示,今年上半年销售额中,外资品牌销售占比约65%,国产品牌仅35%。 曲折前行 国产彩电夺大半江山 从2003年至今,平板电视进入中国已有近10个年头。据中怡康数据,国产彩电已夺取国内市场的大半壁江山。今年1-4月,本土品牌海信、创维、T C L、康佳、长虹等市场份额达64.54%,三星、索尼、夏普、松下等外资品牌占不到35%。 以海信为例,自2004年起,海信在平板市场已连续6年居国内平板市场销量榜首。2009年,海信市场份额一度高达16.5%。今年1-4月,海信市场份额为14.78%;创维紧随其后,占12.86%;榜眼为TCL,市场销量占比达10.8%。 “国产彩电在平板电视市场的表现,可以用过山车来形容。”有业内人士如此说道。 分析中怡康这8年数据,中外品牌的市场占比几经变化。国产彩电既遭受过2004年不到35%市场占比的低迷,也经历过2009年占比达70%的辉煌。 在2004年之前,国内平板电视市场规模非常小,掌握核心技术的外资品牌占据了近80%的市场份额。然而自2004年后国产品牌的迅速崛起,市场份额逐渐赶上外资,成为国内平板彩电市场的主力,此后五年市场份额整体徘徊在50%-60%之间。 在经历了“价格战”以及“面板荒”后,2009年,中国平板电视市场在全球彩电业尚未全面复苏之际逆市增长,实现全行业盈利。2009年,中外彩电品牌销量占比为7:3。这种乐观情绪延续到了2010年,国产彩电商提前采购大量面板和生产整机,造成了巨大的库存压力,而三星等外资品牌则大幅降价,中国彩电行业2010年又一次出现了集体亏损,国产占比降至59.6%。 到了今年1-4月,海信、创维、长虹的市场份额又开始有所提振,而外资品牌市场份额总体下降。 家电下乡助力国产彩电崛起 国产品牌的“胜利”,得益于家电下乡和以旧换新的优惠政策,并找到了新的突破口——— 三、四级城市成为新的阵地。而外资由于在三、四级城市的渠道缺乏,对中国市场不够深入而无法在此领域与国产品牌抗衡。 2009年下半年,平板电视开始纳入家电下乡范畴,加速了平板电视在中国三、四级市场的普及。从2010年第四季度开始,农村市场平板电视的出货量开始超过城市市场,今年第一季度这一态势更为明显。 奥维数据显示,农村市场现在占比已经接近50%,成为平板市场最新最大的增长点,今年一季度农村平板销售474万台,占全国比重达到了48%,将近一半。家电下乡的产品当中,平板电视的比重越来越高,目前超过80%。 “现在我们把很多精力放在开拓农村市场上,在农村做各种各样的巡展活动。”海信负责市场销售的人士告诉本报记者,下乡巡展中,海信在山东潍坊某乡镇一天的最高销售纪录达到3000万元,相当于当天整个山东省的销量。 记者了解到,在家电下乡的彩电销售中,国产六大品牌占据了九成市场份额,而包括三星、夏普等大牌外资平板都基本被排除在外。 部分外资彩电颓势已现 中怡康数据显示,外资彩电在中国市场份额整体下降,飞利浦、东芝、三洋辉煌不再。彩电行业曾经显赫一时的东芝彩电,最近几年似乎“流年不利”,其彩电业务在中国的市场份额甚至跌出10名以外,从2004年的5 .30%降到了如今的1.63%;飞利浦更是从7.09%跌至1.21%,其没落显而易见;而三洋则多年来一直占据着不足2%的市场份额。 更有甚者,彩电业务一直亏损的日立近日明确表示将出售LED背光技术,通过出售技术获得数十亿日元的收益,希望在下半年其彩电业务能扭亏为盈。 事实上,近两年部分外资彩电品牌正面临市场挑战,不得不探索更多的可能重铸辉煌。 其中包括与中国企业合作,与国美大卖场合作,以及已成趋势的O EM代工。今年4月,三洋彩电和国美电器宣布签订5年深度合作协议。至于东芝,则是选择与T C L结盟,T C L生产基地则以O D M方式委托加工东芝彩电。 夏普、三星、索尼盘踞一线城市 虽然部分外资品牌显现出发展颓势,但夏普、三星、索尼仍占据着比较大的市场份额。其中夏普从去年到今年第一季度还实现了小幅度的提升:今年1-4月,夏普整体市场占有率达8.39%;三星为6.89%,索尼达6.8%。 帕勒咨询资深董事罗清启指出,由于经济实力和对品牌忠诚度相对较高,一、二级市场的消费者更青睐于外资品牌,外资品牌在销售额上占有约4成的市场份额,几乎都是在一、二级市场完成的。 广州国美向本报披露的2011上半年彩电品牌销售排行显示,三星、夏普、索尼位列前三,第四名为LG,国产品牌排名最高的是第五名创维;而外资品牌在彩电销售中占到六成以上———去年上半年,广州国美彩电销量排名的前四也全部为外资品牌,分别是三星、夏普、LG和索尼。 另一城市家电连锁提供的数据也显示出类似的结果:在今年上半年,该市彩电销售额中,合资品牌占比约65%,国产品牌约35%。销量排名前四的均为外资品牌:夏普、三星、索尼和L G;然后才是海信、创维、TCL等国产品牌。

毫无疑问,二级以上市场是经济水平相对较高的市场,也是新产品最先进入的市场。外资彩电凭借着自身在产业链上游的优势以及对核心技术的掌握,在国内一、二线城市紧紧握着彩电销售话语权。而在大中城市市场,大尺寸平板电视持续保持热销势头,外资品牌的46英寸以上产品也受到更多消费者的青睐。 “未来,彩电市场集中度将继续提高。”有行业专家分析,依照彩电行业的增长趋势来看,预计5年内便会出现类似“冰、空、洗”市场寡头垄断的局面,即前三位品牌市场总和累计将超过50%。“拥有强大技术积累和利润优势的企业将脱颖而出,困扰彩电业的‘微利’症结才会得到真正改善”。 南都记者 汪小星 实习生 马丽诗