会计师事务所可以由注册会计师合伙设立。合伙设立的会计师事务所的债务,由合伙人按照出资比例或者协议的约定,以各自的财产承担责任。合伙人对会计师事务所的债务承担连带责任。

会计师事务所符合下列条件的,可以是负有限责任的法人:

(一)不少于三十万元的注册资本;

(二)有一定数量的专职从业人员,其中至少有五名注册会计师;

(三)国务院财政部门规定的业务范围和其他条件。负有限责任的会计师事务所以其全部资产对其债务承担责任。

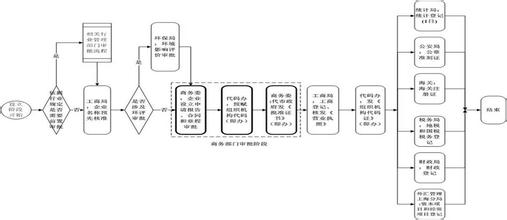

设立会计师事务所,由国务院财政部门或者省、自治区、直辖市人民政府财政部门批准。申请设立会计师事务所,申请者应当向审批机关报送下列文件:

(一)申请书;

(二)会计师事务所的名称、组织机构和业务场所;

(三)会计师事务所章程,有合伙协议的并应报送合伙协议;

(四)注册会计师名单、简历及有关证明文件;

(五)会计师事务所主要负责人、合伙人的姓名、简历及有关证明文件;

(六)负有限责任的会计师事务所的出资证明;

(七)审批机关要求的其他文件。

审批机关应当自收到申请文件之日起三十日内决定批准或者不批准。省、自治区、直辖市人民政府财政部门批准的会计师事务所,应当报国务院财政部门备案。国务院财政部门发现批准不当的,应当自收到备案报告之日起三十日内通知原审批机关重新审查。