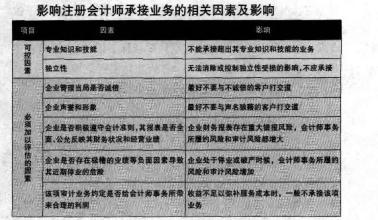

在企业全面风险管理框架中,注册会计师制定的科学的审计策略非常重要,良好的审计策略就代表了成功的一半,这就要求注重如下两个方面的问题。一、风险管理框架下审计策略应考虑的因素在风险管理框架下注册会计师制定审计策略的起点是从承接审计业务开始。这时,审计策略的选择需要考虑以下两个方面:(一)会计事务所履约风险是否控制在可接受范围内履约风险是指即使注册会计师遵循相关执业准则并签发了恰当的审计报告,也依然存在因与客户合作而遭受损失的可能性。在现实中,会计师事务所的履约风险可能由以下事项所引致:⑴被起诉。当会计师事务所因为客户破产、存在舞弊或违法行为而被起诉,即便能够打赢这场官司而胜诉,也会因诉讼所花费的成本会比承接该审计业务所取得的收入要多而遭受损失。因此,会计师事务所对于破产、存在较大舞弊或违法行为的企业,承接业务应当慎而又慎。| http://www.aihuau.com/darticle3/list.asp?id=155748|45⑵职业名誉的损失。如果一家会计师事务所的名字经常与声名败坏的公司联系在一起,会计事务所常会被认为存在不诚信嫌疑,很可能失去一些潜在的客户。⑶缺乏盈利性。会计师事务所作为激烈竞争的市场主体中的一员,在履行社会责任的前提下,也会追求利益。由以上事件引起的履约风险越大,注册会计师越不会考虑承接此业务。只有当会计师事务所评估发现该履约风险控制在接受的范围内,该业务才具有可承接性。(二)注册会计师的独立性和胜任能力是否与被审计单位的风险相匹配首先,在决策中,会计师事务所应当通过以下途径了解和评价被审计单位及其风险:⑴浏览企业网站、企业对外报送的各种文件等,了解企业市场表现和分析人士的评级、产品和竞争特性、产品质量检查、负责人的外事活动以及目前影响该行业的问题。⑵通过大众新闻或企业媒体对公司的形象及管理当局的声誉进行初步了解。⑶通过与企业的管理当局面谈获取更多的其他信息。⑷通过与企业的开户银行、律师、其他业务伙伴面谈,获取客户业务的详细信息。⑸与前任注册会计师联系。⑹必要时甚至会采用一些更正式的调查,如从数据库查找出与公司相关的媒体报道,获取具有权威的杜邦分析表和其他形式的信用报告,甚至偶尔也会雇佣专业调查人员来深入了解公司关键负责人或股东的个人背景。其次,会计师事务所通过对注册会计师业务档案,培训档案的调阅,了解注册会计师是否具备从事该业务必备的知识和技能,同时通过要求注册会计师自己评估其独立性并签署独立性声明来判断注册会计师所拥有的独立性和胜任能力是否与企业的风险相匹配,以此决定是否承接该业务。归纳总结以上承接审计业务的审计策略权衡的因素,我们认为影响注册会计师承接业务的因素大致分为两类:一类属于注册会计师可控的因素,另一类属于注册会计师自己不能控制但必须评价决策的因素。其具体内容及其影响的说明如下表。

影响注册会计师承接业务的相关因素及影响二、风险管理框架下审计策略选择具有的特征现实中,心理承受能力只是影响审计策略的一个方面,影响审计策略最主要的注册会计师在权衡风险、控制与成本中强调自身的专业性和对社会责任的协调。注册会计师的专业性不仅体现在能够熟练地计划和执行审计程序,并合理进行专业判断,还表现在注册会计师在控制风险、提高审计质量前提下如何合理降低审计成本方面。在执行业务中如果注册会计师能够做到在控制风险、提高审计质量前提下尽可能降低审计成本,这会使企业以及相关利益人直接感知并信服注册会计师专业性。注册会计师的社会责任体现在不仅仅能够发现财务报表中重大错报风险,而且能够从审计中关注的问题入手帮助企业建立规范的会计体系,保证财务报表合法、公允,这是注册会计师与企业协调的基点,也是提高审计质量的基础。为此,在风险管理框架下,审计策略选择具有如下的特征:⑴在风险和风险控制能力的权衡中,无论企业的风险多大,只要注册会计师具备控制风险的能力,审计业务是可以承接的。⑵在审计质量和审计成本的权衡中,只要能够控制风险并保证审计质量,注册会计师可以优先考虑简化审计程序,降低审计成本的审计策略,但注册会计师绝对不能以节约审计成本为借口来减少必要的审计程序。⑶在经营风险和内部控制的权衡中,内部控制是否有效是影响审计质量和成本的关键因素。在有效的内部控制约束下,经营风险转变为报表重大错报的可能性变小,注册会计师可以选择审计成本较低的审计策略;当内部控制无效时,经营风险转变为报表重大错报的可能性变大,注册会计师只能付出更多的成本才能把风险控制到可接受的水平。参考文献:[1]周淼. 企业财务风险管理探析.现代商业.2009.02[2]谭小红等. 企业风险管理探讨.商场现代化.2009.02