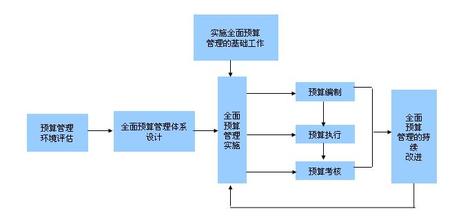

随着国资委《中央企业实行经济增加值考核方案(征求意见稿)》下发,相应的正式管理办法也即将出台。这意味着国资委将在2010年开始央企第三任期中全面引入新的考核方法。笔者认为,随着央企的全面推广EVA,集团企业建立以EVA为目标的价值管理体系,可以从以下八方面入手。一、明确EVA所能解决的问题1、资产质量下降问题,EVA突出“增值”的概念,反映经营者对企业价值的改善程度。2、研发费用缩减问题,EVA将研发费、市场开拓费及商誉资本化处理,鼓励技术创新。3、负债扩张问题,EVA注重资本成本,提高资本的组合效益。只有投资收益超过支付给债权人的利息和股东投入资本的机会成本,投资才能为投资者创造价值。| http://www.aihuau.com/darticle3/list.asp?id=154469|294、成熟产业重复投资问题,EVA尽量剔除会计失真的影响,尽可能地体现“价值创造”。虽然财务会计反映了借贷成本,却没有体现股东要求的风险约束和最低回报率。5、股东权益和风险扩大问题,EVA注重股东的利益和风险,体现出资人的利益。一方面通过提高资本的使用效率和加速资本周转来增加收益,另一方面有效地改善资本结构,降低资本成本率。二、建立EVA管理体系前奏准备1、切实加强组织领导,主要领导要高度重视,健全组织机构,组建强有力的工作班子。2、抓紧完善本企业的考核方案,紧密结合企业实际,方案应简单、易操作,切实做好内部的考核工作,加强过程监控。3、将价值管理理念融入生产经营全过程,价值管理与企业战略、投资决策、完善价值链及培育可持续发展能力紧密结合。4、加强培训教育,培训范围要广,要覆盖所有企业、主要职能部门和广大员工,要有针对性,要讲求实效,不拘一格,力求使EVA的理念在企业内部深入人心。5、坚定信心,持之以恒,做好打长期战的准备,建立EVA管理体系是一个长期的过程,并非一蹴而就。三、贯穿EVA思想的战略规划优化EVA思想的核心是衡量价值,公司在经营中是创造财富还是在毁灭财富,考虑了带来企业利润的所有资本成本,其基本理念是资本获得的收益至少要能补偿投资者承担的风险,超过这个最低量的收益就是超额收益。EVA思想基于企业要赚取的收益不是会计处理系统计算出来的会计学收益,而是要赚取经济学上所说的超额利润,即投资的超额回报,要求收入不仅要能够充分补偿所有的经营成本费用,而且要能够充分补偿所有的资本成本。基于EVA思想的战略规划优化及要求,战略规划优化指企业要以市场为导向,充分利用战略资源进行战略定位与优化调整,并贯穿于战略循环的全过程,在不同的战略下组织实施不同的优化管理模式,从战略的高度对成本结构和成本动因进行控制和改善,寻找成本持续降低的最佳路径,使企业获得持续的经济利益和持久的竞争优势。 战略成本管理的研究发展,成为了企业实现增值和保持竞争优势的重要手段。|!---page split---|四、明确4M体系M1、业绩考核M2、管理体系M3、激励制度M4、理念体系五、M1业绩考核EVA计算的是去除资本成本后的收益,EVA使得流程和价值创造更统一,使投资决策、业绩衡量及绩效评估统一起来,并由此提供价值创造的责任机制。用EVA评估重大项目,1、通过引进新产品来扩大销售,2、通过改善采购过程来提高利润率,利用EVA可以评估新上项目或产品。六、M2管理体系基于EVA的管理体系能够使企业决策更加系统,以EVA驱动杠杆,建立权衡取舍的框架。增加销售和市场份额,建立统一而又相互独立的账户……扭转有缺陷的领域……减少索赔和异议、返修率、废品率和产品不合格率……提高高价格产品在产品组合中的比例(提高ANSP)……降低生产的固定成本,利用直接交货渠道……提高样品的定货率……提高新员工的销售效率……提高每库存单元的销售……提高部件效率……七、M3激励制度将薪水与 EVA紧密联系起来,上不封顶,下不保底……奖金库,更大的激励力度,目标自我调整,引入EVA绩效体系诊断企业价值状况……衡量总体EVA业绩……对比竞争对手……对提升价值的战略选择达成一致意见,深化价值中心……强化在业务部门落实价值创造的责任机制……在业务部门层面辩别价值创造的表现……明确各业务部门价值测算的方法……建立结合价值创造和奖励激励的考核、激励计划……纳入管理制度,在年度计划和预算流程中导入EVA方法。

中国上市公司的激励困境包括激励问题,如激励计划未结合企业发展战略,使管理者个人的行为与企业的战略偏离。如:中国家电业盲目地追求市场规模增大,造成行业秩序混乱,损害公司整体的利益。以年度预算利润的完成情况为基础,使企业管理者忽视企业的长期发展。如奖金发放的衡量标准不正确,实际上是在奖励那些不利于企业的行为。奖金数额不能体现经营管理者的价值,存在着激励力度不足的问题。如以规模和会计利润为基础,使经营者热衷于会计的“年底游戏”,使激励计划失效。低薪企业制度貌似降低了股东成本,实则造成企业代理成本高昂,并产生人才流失的风险。八、M4理念体系经济增加值考核体系的引入,是企业发展理念、企业管理、企业文化、企业核心价值观取向等全方位的深刻变革。目的就是要引导企业实现全面协调可持续发展,引导企业走自主创新和资源节约之路,引导企业兼顾近期效益和长远发展,引导企业突出主业,突出核心业务,增强经营风险和投资风险防范意识,培育核心竞争力,引导企业树立资本成本意识,引导企业关注长期和持续价值创造能力。EVA提供了一种整合全公司活动的方法和沟通语言。