财务管控从功能定位上来讲(具体参见赵梅阳《功能定位,权责分明》),可以分为财务制度、财务人员、财务权限、审计监察以及风险内控五大部分,本篇将从风险内控上入手,进行剖析。在本篇中,默认为将各种集团企业内部成员分为一类、二类和三类。(具体参见赵梅阳《科学分类,动态评价》)

经济全球化的今天,各种经济活动已难有国别之分,相互之间的渗透与影响已深深扎根于彼此之间。一次失控和风险就会让企业频临破产的边缘,内控机制的建立,风险的防范和管理,就成为企业经营必需面对的关乎生死存亡的重大问题。

风险是一种客观存在,只不过它是存在于一定的环境和期限内的,也正是这个原因,导致了损失发生的不确定性。内控是在运营中从企业内部预防和控制风险的活动,风险管理是识别、评价与控制风险的活动。

2006年6月,国资委印发了《中央企业全面风险管理指引》,2008年6月28日,财政部、证监会、审计署、银监会、保监会五部委联合发布了我国第一部《企业内部控制基本规范》。以此为核心,建立企业内控机制和风险防范管理机制应是我国企业应重点加强的工作。

风险管理,涉及企业经营管理的方方面面,既包括了企-爱华网-业经营的宏观层面,如国家经济政策、经济发展形势、外部经营环境、企业发展战略、管控模式选择、重大经营决策等方面的风险分析和管理;也包括了企业经营的微观层面,如企业内控机制的建立与完善等的风险分析与控制,它强调的是通过制度、组织架构、流程和指标等手段,在业务层面上的经营管理及操作过程中的风险控制。

一、内控机制构建

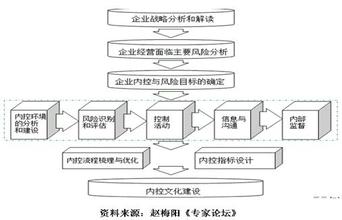

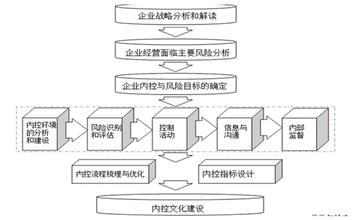

基于财政部《企业内部控制基本规范》的基础,建立企业风险内控模型。

在此基础上,通过以下步骤为企业建立完善的内部控制机制:

1、现状调研、分析和总体评估:访谈、问卷调研、资料阅读;

2、企业战略分析与解读

3、企业经营面临风险的分析

4、制定企业的内控策略

5、设定内控目标

6、建立内控管理架构

7、完善内控环境

8、风险识别与评估

9、确定风险控制活动

10、建立企业内控信息沟通渠道

11、制定企业内部监督制度

12、梳理优化流程

13、明确流程关键环节、风险点和控制点

14、树立内控及风险价值观

15、制定内控及风险防范行为规范

16、制定内控手册

17、制定风险管理办法

18、内控体系实施

19、持续监测与评估

20、综合评价

二、风险管理机制

基于理念和方法的创新以及丰富的咨询服务经验,立足于国资委《中央企业全面风险管理指引》,通过解读企业的发展战略、战略目标,分析确定企业风险管理战略和目标,完善风险管理机制,制定风险组织架构、风险应对策略、风险管理流程、风险指标设计、风险管理制度和风险应对处理办法,培育企业风险文化,建立风险行为规范等角度出发,帮助企业实现:

1、以企业发展战略为目标,制订企业风险管理规范和战略;

2、构筑以流程控制和风险指标预警为核心的风险管理机制;

3、在《中央企业全面风险管理指引》的基础上,利用系统的、科学的方法对各类风险进行识别和分析,建立一套风险识别、风险评估、风险预警、风险应对和风险监控的风险管理体系;

5、通过流程、指标、风险管理制度等,将风险管理及应对策略落实到企业的决策、制度、流程、组织职能当中,做到人人是防线,处处有预警;

6、跟踪企业内控机制和风险管理体系的落实情况,协助企业解决执行中出现的问题。