契税是以所有权发生转移变动的不动产为征税对象,向产权承受人征收的一种财产税。以下是小编为您整理的2016-2017年长沙购房契税新政策,希望对您有帮助。

2016-2017年长沙购房契税新政策如下

继2月2日央行降低首套房首付比例后,2月19日下午,财政部等三部门发布了《关于调整房地产交易环节契税、营业税优惠政策的通知》。

政策变化点

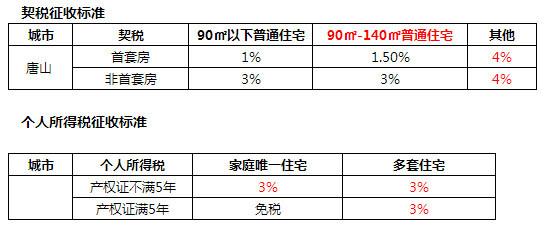

财政部、国家税务总局、住房城乡建设部三部委 发布《关于调整房地产交易环节契税、营业税优惠政策的通知》,对个人购买家庭 住房(家庭成员范围包括购房人、配偶以及未成年子女),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的住房对外销售的,免征营业税。

本政策自2月22日(下周一)执行(以合同鉴证日期为准;二手房以交件日期为准。),也就是说这两天送件的买房人要哭晕在厕所了!!

你到底能省多少钱?

首套房:

假如购买南中环丰隆集团“中环丰锦”155平米的房子,假设均价15000元/平米,总房款需要232.5万,原来需要交纳契税6.975万,新政之后,只需要缴纳3.4875万,少缴3.4875万。

二套房:

假如购买南中环丰隆集团中环丰锦98平米的房子,假设均价15000元/平米,总房款需要147万,原来需要交纳契税4.41万,新政之后,只需要缴纳2.94万元,少缴1.47万元。

假如购买南中环丰隆集团中环丰锦155平米的房子,假设均价15000元/平米,总房款需要232.5万,原来需要交纳契税6.975万,新政之后,只需要缴纳4.65万元,少缴2.325万元。

“面积越大,房值总价越高,省的越多。”加之新政降息、降首付政策的出台,优惠更多更大。

新政有何意义?

、刺激改善需求。

第二、营业税政策相比之前不一样的主要体现是非普通住房,针对大户型、高价、别墅等物业,在过去的政策中,满2年也需要缴纳差额营业税,在新政策未明确,如果各地落地细节中也按照住房计算,那么对于改善性需求有非常明显的利好。

第三:政策继续绕开了一线城市,整体看,一线城市不存在库存的问题,预计后续宽松政策也很难覆盖到一线城市,但这些政策对一线城市的心理影响依然比较大。

第四:这些政策针对二手房影响比新房更大,因为二手房实时交税。而新房大部分是期房,基本要到收房才存在契税缴纳。

第五:中央部委接力地方出政策救市,预计后续针对房地产的政策依然会频繁出现。

专家看市

张宏伟认为:

1、首先这是一个差异化契税政策。从城市的角度来看,2015年下半年以来,北上广深由于商品住宅市场过热,政策面并没有给予二套房过多照顾,也对于购买2年以上的住房交易营业税与其他城市区别开来,暂不实施本通知 条第二项契税优惠政策及第二条营业税优惠政策,上述城市个人住房转让营业税政策仍按照《财政部国家税务总局关于调整个人住房转让营业税政策的通知》(财税〔2015〕39号)执行;

2、对于首套、改善型需求来讲,在购买、二次流通环节也采取不同的契税措施,但是,总体上来看,本次财政部契税新政都是对房地产市场的鼓励和刺激,旨在消化非一线城市的库存;

3、新政不再提及普通住宅和非普通住宅的区别,直接按照90平方米面积上下来确定不同的税率;新政的税率标准也不再提及类似“满五 ”、“满二 ”的说法,重新界定了首套房与二套房的概念,直接将家庭第二套改善性住房定义为已拥有一套住房的家庭,购买的家庭第二套住房。

购房契税滞纳金怎么算及其相关规定

滞纳金指针对不按纳税期限缴纳税款或者不按还款期限归还贷款,按滞纳天数加收滞纳款项一定比例的金额,它是税务机关或者债权人对逾期当事人给予经济制裁的一种措施。

根据 《 中华人民共和国税收征收管理法 》 及其实施细则的规定,收滞纳金不是处罚,而是纳税人或者扣缴义务人因占用国家税金而应缴纳的一种补偿。

一、购房契税滞纳金怎么算

1、契税滞纳金计算起始日期的确定

(1)纳税人进行纳税申报的,征收机关核定的税款缴纳期限届满的次日为计算滞纳金的起始日期。

(2)纳税人未进行纳税申报的,其取得土地房屋权属证明的次日为滞纳金计算的起始日期。

2、契税滞纳金适用的比例

根据国税发[2001] 110 号文件《国家税务总局关于农业税、牧业税、耕地占用税、契税征收管理暂参照<中华人民共和国税收征收管理法>执行的通知》第二条规定:

凡税款滞纳行为发生在2001年4月30日以前的,按照原《税收征管法》规定,按日加收滞纳税款2‰。的滞纳金;2001年5月1日以后发生的,统一按照《税收征管法》规定,按日加收滞纳税款万分之五的滞纳金。

3、契税滞纳金的相关规定

《征管法》第三十二条规定:“纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。”

《征管法》第五十二条的规定,“因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年。

二、购房契税滞纳金是怎么产生的?

有关律师表示:业主与开发商签订购房合同后未缴纳契税的,从第31天起计算契税滞纳金。此外,“纳税人进行纳税申报的,征收机关核定的税款缴纳期限届满的次日为计算滞纳金的起始日期。纳税人未进行纳税申报的,其取得土地房屋权属证明的次日为滞纳金计算的起始日期。”

业主错过交纳契税的30天时间,现实中会有许多原因。按一般情况来说,开发商会通知业主在一个月之内分批到税务部门开具购房发票。如果业主没去办理相关手续,就会形成契税滞纳金。也有因开发商原因导致购房发票延迟开具的,因此导致的契税滞纳金,业主可以和开发商协商解决。

拖的时间过久,契税滞纳金的数目也不可小觑。契税的应纳税额,即房产总价乘以适用税率:1997年10月1日起买卖商品房的,适用税率3%;1999年8月1日起,凡个人购买自用普通商品住房的,契税税率为1.5%。凡是发生滞纳税款所属期在2001年4月30日以前的,应按照规定,按日加收滞纳税款千分之二的滞纳金;滞纳税款所属期在2001年5月1日以后的,统一按照修订后的《中华人民共和国税收征收管理法》,按日加收滞纳税款万分之五的滞纳金。

以上,就是小编整理的购房契税滞纳金怎么算及契税滞纳金是怎么产生的相关内容,希望对您有所帮助。小编建议各位业主一定要注意,及时缴纳滞纳金,如因某些原因耽误了应及时缴纳,避免带来更大的负担。