债券也是如今投资的一种主要手段,而2017年也即将到来了,对于刚入门的朋友们来说,该掌握的投资策略又有哪些呢?下面是爱华网小编整理的一些关于债券投资入门视频的相关资料,供你参考。

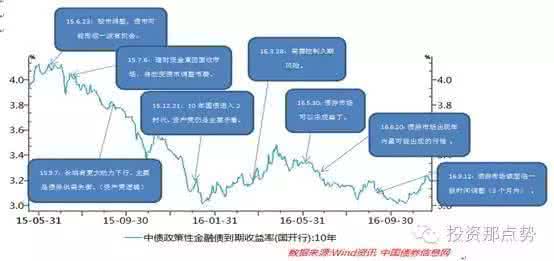

债券投资入门视频 2017年债券投资的策略投资聚焦:从“避险”走向“填坑”。2016年债券市场跌宕起伏,振幅加剧:对经济下行预期的提前透支和银行资金再配置的压力下,市场情绪一触即发;信用利差在跟随基准利率走势的大方向上,在4月“信用风暴”与7月“产能过剩行业龙头债行情”的时候分别走出了自己的上行与下行趋势。我们判断2017年信用债投资主题将从“避险”走向“填坑”,信用事件仍会不绝,但风暴再现可能性较小,资产端收益率的不断下行成为大家关注焦点。明年的主要矛盾在于资质下沉而非盲目避险,存在3大价值洼地的机会可以增配:(1)民营产业债、(2)区县级城投债、(3)非标资产的标准化与PPP资产证券化。

产业债:供给收缩影响大于需求回暖,产业债过剩产能行情不改,关注民企发行人。(1)煤炭:去产能进展神速,行业利润回暖,受到季节性需求回升和运力限制影响,煤炭价格大幅高于政策均衡价格,我们初步判断短期供给短缺尴尬境遇会在明年二季度缓解,考验后续政策智慧;(2)钢铁:去产能中在产产能比例逐渐增大,对供给收缩的效果更为显著,预计明年的重组合并将会继续发力,提振龙头资质,煤价的上行已经压缩钢厂利润;(3)房地产:限购限贷遏制一线城市地产泡沫,去库存遏制三四线高库存,房地产行业短期小顶,长期热度仍然不减;(4)民企属性产业债利差与国有属性产业债利差加速收窄,民企产业债中盈利能力好、潜力高的行业龙头信用资质不亚于大型国有企业,其中的现金牛成为资产荒下良好标的。

城投债:性价比若隐若现,资质下沉到区县平台。依托于地产行业的回暖,诸多以挂钩房地产行业的土地出让金为偿债来源的城投平台收入有所改善,区域仍在分化,东北、西北压力较大,东部地区资质较好。中短期内城投虽然资质无碍,有远虑而无近忧,但是性价比着实较低,尤其是对于负债成本较高的机构。区县级城投债与省会级城投债利差不断收窄,从平均接近60BP逐渐收窄稳定到30BP左右,预计利差有可能还会收窄,进一步将资质下沉至区县级平台或将成为可能,一些所在区域经济发展较好、工业园区有较好前景的低行政级别平台债有较大的参与机会。

化解实体杠杆,敲打金融杠杆,信用债需求结构再度易变。(1)化解实体杠杆:总量上看,我国债务风险虽未岌岌可危但不断聚集,好的债务需要展期甚至扩张,坏的债务应该通过重组、核销退出市场。部际联席会议为形式,市场化为方针,因企施策决定了目前国有资本管理公司(诚通、国新等)、地方AMC、银行系AMC与资产管理公司进入了不良资产处置的逐鹿时代;(2)敲打金融杠杆。信用债持续下行的收益率与不断上行的违约风险,资产端收益率下行的速度甚于负债端的成本,依赖于杠杆回购套息的模式维继的难度也不断加大。监管层对无论是实体去杠杆还是金融去杠杆都关注颇多。加之诸多久而不决的存量违约事件临近解决窗口,各项债务处置方针落地,我们判断信用利差的结构性变化值得期待;(3)非标准化资产在广义基金投资结构中占比重新上升,未来配置需求结构变化拐点将至,建议关注非标资产的标准化与类PPP的资产证券化产品。

风险因素:信用陷阱与价值洼地。在填坑的同时也切记得鱼忘筌,我们认为更大的风险不在于个券而在于系统性的预期差与陷阱:(1)债务处置的过程中的黑天鹅会令高等级品种先于低等级品种调整的风险;(2)信用债总体并非价值洼地,若遇到场外增量资金的极限,维持多年的债券市场牛市或许逆转;(3)主要配置信用债的广义基金的资金若重回表内,信用利差持续收窄的条件开始改变。