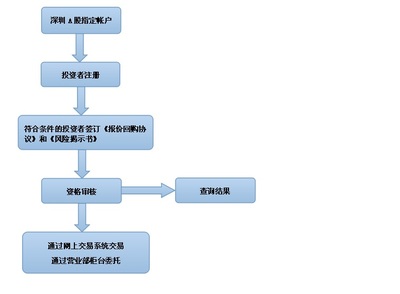

债券回购交易的流程如下:

(1)回购委托——客户委托证券公司做回购交易。

(2)回购交易申报——根据客户委托,证券公司向证券交易所主机做交易申报,下达回购交易指令。回购交易指令必须申报证券账户,否则回购申报无效。

(3)交易系统前端检查——交易系统将融资回购交易申报中的融资金额和该证券账户的实时最大可融资额度进行比较,如果融资要求超过该证券账户实时最大可融资额度属于无效委托。

(4)交易撮合——交易所主机将有效的融资交易申报和融券交易申报撮合配对,回购交易达成,交易所主机相应成交金额实时扣减相应证券账户的最大融资额度。

(5)成交数据发送——T日闭市后,交易所将回购交易成交数据和其他证券交易成交数据一并发送结算公司。

(6)标准券核算——结算公司每日日终以证券帐户为单位进行标准券核算,如果某证券帐户提交质押券折算成的标准券数量小于融资未到期余额,则为“标准券欠库” ,登记公司对相应参与人进行欠库扣款。(由于采取前端监控的方式,一般情况下,不会出现参与人和投资者“欠库”的问题,只有标准券折算率调整才可能导致 “标准券欠库”。)

(7)清算交收——结算公司以结算备付金账户为单位,将回购成交应收应付资金数据,与当日其他证券交易数据合并清算,轧差计算出证券公司经纪和自营结算备付金账户净应收或净应付资金余额,并在T+1日办理资金交收。

回购到期日,交易系统根据结算公司提供的当日回购到期的数据,为相关帐户增加相应可融资额度。融资方可以在可融资额度内进行新的融资回购,从而实现滚动融资;或者,融资方可以申报将相关质押券转回原证券账户,并可在当日卖出,卖出的资金可用于偿还到期购回款。

债券的特征

偿还性

债券一般都规定有偿还期限,发行人必须按约定条件偿还本金并支付利息。

流通性

债券一般都可以在流通市场上自由转让。

安全性

与股票相比,债券通常规定有固定的利率。与企业绩效没有直接联系,收益比较稳定,风险较小。此外,在企业破产时,债券持有者享有优先于股票持有者对企业剩余资产的索取权。

收益性

债券的收益性主要表现在两个方面,一是投资债券可以给投资者定期或不定期地带来利息收入:二是投资者可以利用债券价格的变动,买卖债券赚取差额。