感谢题主找到原文。现在大概看完说下想法。

可以看出,这不是一篇学术讨论文章,更像一次座谈会,讲座的文稿。

中午睡觉的时候查了下任志刚,作为前金管局总裁,我个人感觉其最吸引我的一次言论是:香港放弃美元联席制度,改与人民币挂钩。不说是否可行或者正确与否,基本可以看出任教授就算退休了,也是奋斗在金融改革,金融创新的第一线的,是在切实为我国、我党谋福利的啦,是一个纯粹的学者。

回归正题。他的观点逻辑是:

完美市场不存在--市场需要政府干预--干预是否合意有待商榷--干预手段与方法要与时俱进(类似这个意思吧)--货币供应量与中央银行--货币政策工具的选择--是时候放弃盯住M2这样的中间目标了--放弃以调整存款准备金率为主要手段--存款准备金率淡出货币工具--它本身也是个坏蛋--取消存款准备金,因为要来有害无用。

从这里就可以看出,任教授并不是那种“大炮”型的人,相反,教授就是一位典型的自由派学者。从这一段可以看出,任教授对待货币政策和中央银行地位职责的态度,中规中矩。强调对基础货币的控制,其中重要一部分是“央行结算户口”,也就是存款准备金户。个人非常认同任教授的观点。从这一段可以看出,任教授对待货币政策和中央银行地位职责的态度,中规中矩。强调对基础货币的控制,其中重要一部分是“央行结算户口”,也就是存款准备金户。个人非常认同任教授的观点。

但事实上,人民银行可以控制基础货币吗?答案是半否定的。就目前情况而言,人民银行是在不停的被动负债,外汇占款根本就不是人行说了算。现在各大企业纷纷要求扩展资金流动便利,特别是在境外货币成本低,境内成本高的现实下,是个人都想境外借款境内用(某企业境外美元成本3%以下,RMB4.5%)。境外借人民币不说,境外借美元到中国必须结汇,这部分是人行必须接收的。这也是为什么一直高喊打击热钱,控流入。

这段任教授简明扼要的介绍了存款准备金成为货币政策工具的理由。教授一句话总结了我半天废话。哈哈这段任教授简明扼要的介绍了存款准备金成为货币政策工具的理由。教授一句话总结了我半天废话。哈哈就像我第一次回答说的,教授的重要观点是这里:就像我第一次回答说的,教授的重要观点是这里:通過調節存款準備金率調節基礎貨幣供應,進而調節貨幣供應這種方式,是否為一個有效實施貨幣政策的方法是值得商榷的。在這裏不對此爭論進行深入討論,但是需要指出,這個做法好像已不合時宜了。

我想,没有任何具有经济学背景的人可以否认这一点。从我学习经济学开始,法定存款准备金率作为货币政策工具就被认为是对市场的泻药,过于猛烈,过于野蛮,过于恐龙。

我認為現在是人行正式廢除以貨幣供應為中介政策目標來行使貨幣政策的時候了。這實際上會為最終取替存款準備金要求,及存款準備金率作為貨幣政策工具提供大好機會,從而大大提高內地金融資源配置的有效性。

这里才是教授这篇文章想说的好么。断章取义大丈夫?

后面就是在说存准是坏蛋的事了,以及重提公开市场操作的重要性、构建利率市场化的必要性等等。基本看法,中规中矩。

个人认为步子应该一步一步来,任教授所说也是“最终取代存款准备金要求……大好机会”。

下面结合我了解的情况,和浅薄的知识说说个人对这一方面的理解。

要控制货币量这是毫无疑问的,就算是货币学派,也讲的是控制一个可预期的货币量。但如何控制就是问题所在了。如任教授所说,我过央行选择的是盯住一个中间量,货币供应量。发达国家,比如美联储,是盯住市场利率。

这事就决定了货币工具选择上的价格型工具与数量型工具。

谁都知道美联储代表先进生产力,问题我们生产工具都不够先进啊亲。我们利率是死的,贸然放开,没有力工具,没具有影响力的市场去让你操作控制。这一点,就是为何我们要构建利率市场化。不要以为利率市场化是为了打击高利润,高价差的商业银行,这只是顺带做的事,中央银行关注的是货币政策,谁赚高额利润,应不应该,央行不是道德委员会。

可喜可贺的是一些公开操作工具在去年已经诞生,暂时弥补了手中没棍子的苦恼。这只是暂时,关键还是一个广泛参与,普遍认同的利率市场,货币市场。这不是一早一夕的事。

再说控制货币量的另一个方面,基础货币。有兴趣的同学可以找来人民银行的资产负债表,研究一下负债一览,看看是什么决定了基础货币。这一点,要做的就是逐步开放外汇市场,实现资本项目可兑换,还有最关键的,人民币国际化!说白了,就是缓解越来越多烂央行手里的外汇占款,让进入的资金有一个出口。美国就不存在这个问题,因为他印多少美元最后都会流向全球,流回多少美元它还是美元,是美联储基本可控的。这一点,更不是一早一夕的事了,除了政策上的改革,重要的是经济的转型。

最后,选择数量型工具有一个适合的优点就是,直观。

综上,在发展的过程中,选择和保持存款准备金是必然,但是在未来,公开市场操作必然会取代现在这种恐龙做法,至于存准会不会取消,这么新潮的玩意,到时候再说吧。

———————————————————————————————————————————

额……实在无法理解这种言论会出至具有经济理论背景的人。

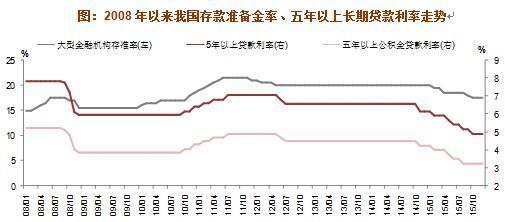

存款准备金制度是现代信用货币体系中最关键的制度。目的是限制商业银行信用扩张,构建可承受的最后金融防火墙,是任何一家中央银行工具箱中3大货币政策工具之一。

最早法定存款准备金的,我印象是美联储。背景是商业银行过分放贷后的挤兑危机。这也是为什么叫存款准备金的原因。

没有存款准备金的另一重要后果就是,货币供应会变得无限大! 货币供应来至于央行负载,也称高能货币。最简单的世界中,高能货币*货币乘数就是货币供应量。高能货币属于央行负债,央行只有很小一部分控制力,货币乘数是存款准备金率倒数。如果存款准备金率=0,学过初中数学的都知道结果是什么。

当然,实际中,货币乘数中还包括漏金率,超额准备金率等,但这些央行更是无法控制,商业银行具有利益驱动的会尽量减小其超额准备金,极端情况就会变成:就算央行放弃主动负债,到一点点的被动负债都会让社会货币供应量变得非常大。

具体为什么,是怎样一个过程,等我哪天用空把书翻出来再打上来。有兴趣的同学也可以参看米什金大神的货币银行学。

如果真的是取消法定存款金制度,我建议连央行也一并取消算了。

话说回来,我觉得新闻有误读!!这哥们的原意应该是中国人民银行放弃把调整法定存款准备金率作为常用货币工具。也就是说,小川行长不要没事隔几个月就调存准,大家通过市场决定岂不美事。

事实上,这的确是川哥想干的。存准对货币量的影响就像吃巴豆一样,有点太猛了,一天内冻结或者释放千亿资金,这种过山车偶尔坐叫刺激,经常坐叫精神病院。但不是川哥神经病,是条件不成熟,具体的可以另开题讨论了。

新闻后半部分是符合经济学逻辑的,也是符合市场预期的。

不过也许是我学识不精,也许真的可以取消法定存准呢?商业银行全靠自觉,充满道德的按时检查备付情况,货币多时少发贷款,经济萧条时广发贷款…

还有,存款准备金和货币市场之所以关系这么强,是因为中国货币市场(同业市场)有一个重(zhu)要功能是资金的调剂,说白了就是有超额准备金的银行或者钱多的企业把钱借给不够的银行用来缴准备金。这也算是市场化不够的表现吧…

最后,谢邀啦~

2/2 首页 上一页 1 2