简洁版答案的结论

(1)英国资产的回报比其他地区更高,净利润率极高。短期汇率波动不影响长期赚钱。

(2)520亿跨国投资,不是要全部的真金白银拿出来的。商业投资不等于资金兑换。

(3)以2015年财报为例,英镑下跌,长和集团反而是转钱的。

(4)当前唯一变动(也就是亏损)的是股票的价格(也就是长和系的市值,账面资产),股票有涨有跌,作为控股大股东,通过市值管理,以后可以涨回来。

补充——英国脱欧,对李嘉诚的影响,短期内只不过是账面数字少了几百亿而已。真正的影响是在于,以后,他要想在欧盟的投资、并购、合资等项目,估计就不会这么顺利了,这才是脱欧对李嘉诚的最大影响

----------------------------------------------------正文----------------------------------------------------------------------------

(1)你杜不知道李嘉诚在英国有多赚钱

结论一:英国资产的回报比其他地区更高,净利润率极高。短期汇率波动不影响长期赚钱。

数据说话,看回2015年长和年报,

——长和2015年年报显示,该公司2015年全年备考收益总额(亦即内地通常所说的营业收入)共计3960.87亿港元,其中21%来自英国,这意味着英国为长和贡献了832亿港元的营收。

——在税息前利润方面,英国占比更高。2015年全年该指标录得920.93亿港元,英国占比为34%,远高于中国内地、香港和加拿大。

——截至2015年年底,银行及其他债务本金总额达到2876亿港元,其中英镑占25%(也就是719亿)。——以上三点内容引自新京报。

再补充说明一下

——中国大陆企业所得税税率是25%,英国企业所得税率是24%。不考虑避税操作,简化运算,统一以25%的所得税来计算,又:

——银行及其他债务的年利率以7%计算(此利率为假设的),并且简化计算。

——简化的理解,EBIT(息税前利润)减去利息、减去所得税,等于净利润

对比一下:

2016年,长和营业收入3960.87亿港元,EBIT(税息前利润)是920.93亿港元。银行及其他债务本金总额达到2876亿港元,按7%计算,利息支出为201.32亿。

那么,(920.93亿-201.32亿)*(1-25%)=539.7亿

539.7亿/3960.87亿=13.6% 长和集团的净利润率是13.6%

2016年,长和英国业务的营业收入为832亿港元,英国业务EBIT(息税前利润)是313亿。

再假设,以英镑计价的银行及其他债务全部都是属于英国业务的(实质上英国业务是不可能占用这么多贷款的,能占用一半就不错了,没事,就算是这样也不怕)——719亿英镑债务,7%利率,利息为50.33亿

那么,(313亿-50.33亿)*(1-25%)=197亿

197亿/832亿=23.6% 长和集团英国业务的净利润率是23.6%(而且还是在多算利息的情况下)

那么,你说,投资英国亏不亏?

英国以21%营收的贡献了长和34%利润,

而且,净利润率达23.6%的业务,你不去投资,你去投资净利润率只有13.6%的业务,你四不四傻?

即便是英镑下跌20%,折算成港币计算后,他的净利润率还是比其他地区的回报要高,好嘛?

水务、电力、能源、交通、码头、通信之类的投资,都是以十几年数十年来计算的,短期的汇率波动一下,李嘉诚就血本无归了么?

(2)关于李嘉诚撤出中国,大规模投资英国的得失问题

结论二:520亿跨国投资,不是要全部的真金白银拿出来的。商业投资不等于资金兑换。

网上的那一大片嘲讽,说的不就是李嘉诚的英国投资吗?那我们来看看他的投资。

李嘉诚在英国的实业投资,都是公用事业类型的长线现金流产业,是天然气、电力、水务、电信。

今天英镑贬值了,你的电话费就便宜啦?你的电费账单、煤气账单、水费账单又省了多少钱?

有人说,经济衰退了,水煤电气一样受影响,嗯,这个我不反对。但我的问题是——为什么英国退欧就一定是坏消息而不是好消息呢?至少我长线看好。(这里不展开,改天可能在其他问题下回答)

那么,问题来了

这些产业,当年的买入的时候就是指低处抄底买入,现在英镑震荡一下,李嘉诚就血本无归了么?

例子

在经济景气时的收购价要120亿英镑,危机抄底时只要90亿,然后今天英镑跌了10%,所以,李嘉诚是傻X了么?

假设,李嘉诚2014年谈判,在2015年初以90亿英镑购入某发电厂,该发电厂年净利润为9亿英镑——在支付并购款项时,李嘉诚旗下的集团,支付了20亿现金,剩余的70亿找汇丰、渣打银行贷款——并约定在在未来10年分期还款,本金利息一共90亿。

——那么,李嘉诚只需要每年支付9亿元就可以了,而这9个亿,只需要拿收购来的发电厂的净利润(每年9亿)去支付即可。

——那么,在电价不变、石油价格不变(这种一般早就提前谈好的了)的情况,6月某一天,英镑跌了10%,关他何事?

——你说那已经支付了的20亿?在危机抄底时只要90亿(首付只要20亿),在经济景气时要120亿(首付假定是26.6亿,比例接近好比较)——经济景气时,标的物要价比较高,而且可能还有强有力的竞争对手来竞争报价——那么你跟我说说,是挣了还是亏了?

——你不能拿58同城的奶茶店转让,一次性现金支付完毕后发现地段差客流少亏大发了的思维,来评论一个跨国集团的并购,好嘛?

例子:

玛氏收购箭牌(你可以理解为德芙收购益达),分16年还清贷款,表面是玛氏的负债,实际上,他一毛不出,就靠箭牌的利润来还清贷款。吉利收购沃尔沃,也是贷款的,大庆政府、成都政府作为担保人,而且估计利息很低,当然,收购成功后,他们也获得了吉利投资的汽车工厂。还款?以后慢慢还嘛。

再补充一下20亿的亏损问题。

有人说,这20亿英镑如果这两天支付的话,那该多好。在公投前就支付了,多亏啊!李嘉诚一定就是亏了,只是亏多亏少的问题。

——如果真要这么说,那我认了。

看汇率

从2014年中开始,英镑走低。所以,李嘉诚就是高位抄底了么?

——那20亿,用极端的最高点和最低点来对比,按1.3226来支付不是比按1.7188支付要好得多?之前1美元兑换0.582元英镑,现在1美元能兑换0.756元英镑,能省好多好多钱呢

问题是,

——这种商业项目的收购谈判,从标的物选择、初步接触、了解底牌、完成谈判、等待审批、融资筹钱到最后的完成支付,整一个流程下来,短则一年半载,长则几年。

——所以,你怎么能断定并购支付款项的那时候,刚好遇上汇率黑天鹅,英镑大跌?如果你等到2016年6月公投英镑大跌时,说要去抄底,要去收购英国的资产,那等你谈好了之后,你又怎么能够断定英镑不会回升了呢?

例子:

——7月5日雀巢公司宣布,与徐福记就收购一事进行初期谈判。12月7日,徐福记公告,中国商务部已批准雀巢公司以17亿美元收购其60%股权的交易。(这半年时间还不是整个并购的流程哦)

——2008年1月吉利表达收购沃尔沃的意愿,2008年12月1日,陷入困境的福特宣布正式考虑出售沃尔沃轿车,2010年8月2日,吉利控股集团正式完成对福特汽车公司旗下沃尔沃轿车公司的全部股权收购。

所以,在这种大型并购中,更多的是要考虑整个经济周期、行业周期,当然收购方也会考虑汇率走向,但没有我还没有听说有哪家公司的收购能完全预测到汇率黑天鹅的。

——按上面的逻辑,在危机抄底时只要90亿(首付只要20亿),在经济景气时要120亿(首付假定是26.6亿,比例接近好比较)——至少你的投入已经是比经济景气时要少花钱了吧?

——毕竟,商业并购所说的抄底,不是昨天英镑大跌,我今天开户进场抄底;或者说走就走,我今天在去伦敦代购的路上。

——如果我不谈判,直接在伦敦股市里面收购某公司的股票呢?嗯,就你那一万几千元就算了,几百几千亿(520亿美元,相当于3000多亿人民币呐)的股市扫货,你觉得会没人察觉?请参考宝能收购万科,厄,现在剧情第几季啦?

再来说李嘉诚的520亿投资和720亿(整数好计算)英镑债务

李嘉诚对外宣传投资了520亿在英国,问题是在于,他真金白银拿出了多少?——你可以参考上面的回答。

英镑债务——(1)港资银行(汇丰。渣打)本身就是英资背景,英镑债务高点无可厚非;(2)520亿的投资中,有多少贷款是要算进这债务里的?

(3)长和系的集团资产配置和对冲

结论三:以2015年财报为例,英镑下跌,长和集团反而是赚钱的。

长和2015年财报显示,速动资产1314亿港元。其中以英镑计价的速动资产占11%。

长和2015年财报显示,银行及其他债务本金总额达到2876亿港元,其中英镑计价的占25%。

2015年的财报显示的是2015年12月31日资产负债表的情况。

2015年12月31日英镑兑港币是1英镑=11.4795,我们就可以知道英镑计价的速动资产和负债是多少

速动资产——1314亿*11%=144.54亿港币,兑换成英镑是12.5911亿英镑。

银行及其他债务本金——2876亿*25%=719亿港币,兑换成英镑是62.334亿英镑

假设,再假设,到了2016年6月28日,就是今天速动资产和负债都不变,

:2016-06-28 07:24,1英镑=10.2682港元,我们再来计算一下

速动资产——12.5911亿*10.2682=129.3亿港币(四舍五入后)

银行及其他债务本金——62.334亿*10.2682=640亿港币(四舍五入后)

那么,问题来了,

截止今天(6月28日),

速冻资产 129.3亿-144.54亿=-15.24亿 (亏了15亿多啊)

银行及其他债务本金 640亿-719亿=-79亿 (用港币去还债的话,可以少还79亿呢)

资产端亏了15.24亿,可是债务端可以少还79亿啊

发现了吗?英镑大跌后,长和集团,是不是还赚了63.76亿?

——我们上面采纳的数据是2015年12月31日的(长和2015年财报),现在是啥样的,不晓得。即便是按照2015年的财报,速动资产仅占11%,而债务总额占25%,你说赚不赚呢?

——其次,跨国集团的财务部一般都会专门负责紧盯外汇变动和资金对冲配置的部门——财务部下至少有3个部门,一个负责总账税务,一个负责资金运营,一个负责财务分析。虽然中国民营企业往往只有第一部分而已。但是,跨国集团高薪请来的人,至少他的操作是能降低集团资金风险、建立起一定的对冲机制的。

——再回到上面的那个汇率图,从2014年中开始英镑走弱,公投只是下跌的幅度扩大了而已。整整2年时间,长和系的财务人员,没能针对英镑走弱的趋势,建立起一个比较良好的资产配置计划和对冲机制的话,那他们早就该被炒鱿鱼了!

——关于400倍杠杆。我承认是从朋友圈段子拿来的,但想说明的观点不变。

一失足成千古恨,再回首死不删帖之留作靶子的原文——

再假设,长和集团开设2个外汇账户搞对冲,一个全仓做多英镑,一个全仓做空英镑,最高可以400倍杠杆——做多的账户爆仓亏钱,做空的账户获利5800%,合并收益,一天可赠30倍。

补充说明,400倍杠杆是理想状态,我只是想说明个观点——不要用A股接盘侠的观点来幻想恶心李先生,好嘛?

(4)长和系股票下跌的问题

结论四:长和系股票的变动和李先生的账面资产。

——受英镑下跌影响,当前唯一变动(也就是亏损)的是股票的价格(也就是长和系的市值,账面资产),股票有涨有跌,作为控股大股东,通过市值管理,以后可以涨回来。

截至6月24日收盘,长江基建跌5.477%,长和跌5.074%,电能实业跌4.762%,均高于当日恒指跌幅(2.920%)。——引自新京报。

——这部分实际上就是账面资产,纸面富贵。

——长和系股票下跌,损失了420亿市值,不代表李先生损失了420亿,李先生也只是其中一个股东而已,只不过他是控股股东。假设他控股比例为60%,那他的账面资产也只是损失了252亿而已。

——长和的股票,的确是跌了,但你也不知道李嘉诚有没有之前做空自己(长和集团)啊?也就是利用其它公司/基金来操作?

——再退一步,即便他没有对冲操作。但是,作为控股股东,事实上有着更多的办法来进行市值管理。等此次风波平静后,偶尔发放点利好消息啊,合规的粉饰一下季度报表呢?乐视贾先生表示不做报表,做PPT也行。

——最后,股票有涨有跌,账面资产某阶段难看一点,也不过是财富数字减少一点而已,难道李嘉诚就跌出富豪圈了么?,也许,你是以下标题看多了吧?——号外号外,刘诗诗2亿嫁妆一场梦!阿里巴巴因假货问题暴跌8%,马云不再是首富!股市连续下跌,赵薇巨亏10亿,欲哭无泪!

--------------------------------------------------------------------反对某实名反对------------------------------------------------

有人实名反对我,而且还拿我给我点赞的人说事。叔可忍嫂不可忍!

更何况完全没有逻辑的反对,下面一一反(diao)驳(da)

反驳一:9亿英镑的假设

(1)举例,懂吗?假设,中文看懂了吗?我举个例子菊帮长和集团虚增百多亿,那我该拿多少提成才好?

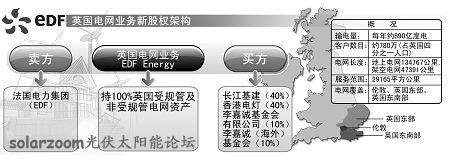

(2)2010年,长江基建牵头财团亿90.3亿美元收购英国电网;——那我现在拿这个举例子。

2010年7月,美元兑英镑大概是0.667;那90.3亿美元兑成英镑是60.23亿英镑。

——假设是长和集团自己单独出现金15亿英镑,45亿英镑为贷款。10年利息假设为15亿。——那么,我们简单化,每年等额还款,是不是每年6亿英镑就可以了?这很难吗?

(3)你的“去年海外电能一共赚了4亿英镑”这数据从哪里来,我不知道,是合并报表后还是合并报表前的我也不知道;

我知道的是长和集团在英国的投资很赚钱,请参考反驳十。

反驳二:场外交易

(1)你还懂场外交易啊。股市中的场外交易,一般都是去扫那些金融机构持有的股票哦,又或者是大股东套现一点股票换现金。那么你想买,所有的金融机构就都会卖给你了么?

(2)如果你还懂场外交易的话,那你应该懂举牌,懂毒丸计划之类的东西啊。

——宝能收购万科股票,达到5%时,就举牌了哦,亲。

——举牌不会天下人人皆知,但大股东和政府会关心你的。

(3)对了,忘了跟你说,英国的公用事业是以私营为主,但是政府是有黄金股的。这可是高中历史书的知识点呐。

——对待电力公司,和能源公司等关键领域,英国政府以“黄金股”(Golden Share)形式保障政府在核心企业的话语权,且任何超过15%的持股权都需要通过部长级批准。根据企业形式不同,“黄金股”有的会在企业中一直存在,保持企业的国有份额,以确保国家利益。

——你有钱了不起啊,政府不同意呢?

反驳三:速冻资产&债务总额到底是赚是赔

(1)我知道我是怎样推导出他大赚了一笔的,推导公式见结论三。

(2)我不知道你怎么算出他赔了的。我很希望看到你的推导

反驳四:李嘉诚买的电网啊什么乱七八糟的英镑结算的东西

(1)李嘉诚用钱买回来的电网、水厂——那些乱七八糟的东西——是固定资产哦。

(2)“蒸发”只适用于股市,固定资产,是“折旧”或者是“减值损失”哦,别搞乱!!!

(3)假如,再假如,(我就爱举例子)

英国某电厂的A1发电机组,价值4.8亿英镑,设计运行寿命为40年(也就是480个月)。

那个,平均每个月,应该计提的资产折旧是——4.8亿英镑/480=100万英镑

,那么,每月是以100万英镑折算假如财务报表的哦。

由汇率变动,导致最终在合并报表(并入长和的财报)时出现的差异,算入汇率盈亏科目。但怎么算,6月份也没亏多少啊?

该发电机组在使用了20年后,假如被战争炸毁了,那么剩余还没有计提的资产折旧2.4亿英镑,就列入资产减值损失科目。这才是真的损失。

反驳五:风险敞口307.1亿英镑左右。

这本身就是错误的,错误在哪里?错在对投资并购的认识

那520亿美元的投资,不是说像长和集团在6月15日拿出了520美元兑换成英镑,存在长和集团的英国账户中——不是这样的。

(1)所说的520亿美元,指的是亿美元为计价的英国投资。

一般的FDI都是以美元为计价。就如同长和集团总部在香港,年终报表时,是以港币计价,而已。

——要真是全部真金白银的拿出520亿美元(或者同等价值的港币)兑换成英镑的话,那请问,这719亿英镑债务怎么来的?难不成,汇丰借了100亿英镑给李嘉诚的长和集团,长和集团先把英镑兑成港币,在吧港币兑成美元,最后用美元兑成英镑?

(2)就是那个问题,他到底真金白银拿出来多少?又有多少是贷款的?

(3)这520亿美元支付给被收购的股东后,李嘉诚得到的,是发电厂、是水厂、是港口、、、

而他们在财务报表中,是分别列入固定资产、物业(类似于大陆的房地产投资)、速动资产、商誉等不同科目的。

至于固定资产,你爱,或者不爱,他就在那里,每天都在发电着。

你把固定资产当做速冻资金来比较,合适么?

那个炒股砖家告诉你的?

反驳六:经济衰退不是虚幻的东西

(1)你通篇都说经济衰退,6月份刚刚公投,哪里衰退了?

(2)你不知道现在的英国,GDP增长速度比法国、德国还要高吗?你从什么数据得出经济衰退了?

反驳七:水煤电气产业的计价

(1)用电量对观察经济运行,是有作用,但在不同的国家里作用不一样。

(2)用电量在中国,能作为经济晴雨表的基础在于,中国的经济结构。

中国的第二产业比重占比比较大,更为重要的问题是,高耗能产业在中国经济的比重极大!

中国的钢产量、电解铝产量、水泥产量、平板玻璃产量——这些耗电的产能,中国傲视世界好嘛?

——500多种主要的工业品当中,中国有220多种产品产量居全球第一位。

英国的工业产业和中国的工业产值差多远?英国的高耗能产业有多少?

2013年世界工业产值排名。

1. 中国: 4238

2. 美国: 3101

3. 日本: 1416

4. 德国: 1011

5. 俄罗斯: 797

6. 巴西: 673

7. 加拿大: 523

8. 英国: 511(3)影响用电量比较大的是工业用电。至于居民用电,农业用电,商业用电、公共部门用电。

08年金融危机时,伦敦停电啦?伦敦的商场灯光只开50%?08年金融危机时,你不看电视不玩电脑了?08年金融危机时,学校、医院、街道的灯光就熄灭啦?

反驳八:股票支付的问题

(1)请明白李嘉诚和长和的关系好嘛。李嘉诚的股票是李嘉诚的事,长和欠的债是长和的事。自然人和法人不一样的,好嘛?李嘉诚只是一个控股股东而已。

长和集团去并购某个项目,要出钱也是长和出,凭什么要大股东出?其他股东呐?

(2)所谓的股票支付并购款项,一般是指增发。

举例子,再来举例子。

长和集团的股票总数一共是100亿股,现在是每股10元。李嘉诚控股52%,也就是拥有52亿股长和的股票。长和集团收购某个项目,需要50亿。通过增发股票来解决,以每股10元计价,增发5亿股。那么现在长和集团的股票总数105亿股,李嘉诚那52亿股没有变化的哦。只不过是他的控股比例被摊薄了而已,摊薄后,他的占比是49.52%。

(3)一般来说,没有哪个大股东自己卖股票去帮集团的收购项目的。股票卖出去了,控股比例可就摊薄了哦!!!

(4)即便是增发来收购项目,在李嘉诚的并购史上也不多见。你不知道他现在对长和集团还是绝对控股的么?而且,长和集团的资产负债比还属于比较稳健的类型,一般都是贷款的。

反驳九:关于400亿的对冲问题,

当时拿微信的段子来抖机灵的,后来你答题批判,我就留下给你批。反正我的观点在那里。

(1)一点点解析,不是整个长和集团拿所有的资产去做对冲,而且那一小部分,比如10亿港币。拿整个集团去赌博,请你联系警察叔叔抓人

(2)你说回正常态。如果是长和系的某个孙公司,用10亿港币以1:5倍保证金,15倍杠杆去卖空呢?

(3)A股的韭菜只能追涨杀跌而已,大集团至少总有点风控和对冲设置吧?要不,董秘来干嘛?复印文件端茶递水么?

反驳十:股票下跌和身价问题。

——账面资产短期内相对浮动一下,长期来看(2-3年内),英镑就不会再升值了么?(至少我认为脱欧是长期利好)英镑汇率可不是中国股市,可以给你一口气从5000点跌到1000点不喘气。

举个例子。

阿里巴巴因假货问题,暴跌了8%。一天之内假如是蒸发了300亿美元。

而马云持有阿里巴巴3%的股票。

那么,

(1)不是马云亏了300亿美元,他只是他的股票市值,蒸发了9亿美元。

(2)阿里巴巴下跌8%之后,直通车的价格下降了8%么?钻展的价格下降了8%么?账面资产和实际收入是两个不同概念的好嘛?

--------------------------------------------原文-----不华丽的分割线----------------------------------------------------

我知道,你们只是想恶心恶心李先生,那么

怎样才能让李嘉诚大亏?

——李嘉诚大举购买英国资产半年后,英国发生内战,输气管和储气罐被激进分子全部打爆了,发电厂和水处理厂被炸毁了、电信总部被占领了,港口铁路被充公了。。。

——你放心,这不会发生的。

哦,好像有规矩,要说利益相关哦,

不好意思,要我无关。 2/3 首页 上一页 1 2 3 下一页 尾页