家庭财产保险 如何用保险保障自己的一生?

重复三次:

若需有针对性咨询,请移步本人值乎

若需有针对性咨询,请移步本人值乎

若需有针对性咨询,请移步本人值乎

谢谢!

…………

原回答回答于2013年,许多险种政策有变,无法一一修改,具体请看回答后评论。

专用于理财用的万能险、投连险不在本回答范围内。

————————

我不是保险从业人员,但是还算是一个有一点经验的保险顾客。以自己为实例,来梳理一下我认为有用的保险。

提请注意的几个理论:(以下保险若无特别指出均指商业险种)

1、对于大数人而言,保险公司所谓10-20%的实际收入(指扣税和社保外)做为商业保险保费的开支的合理范围都偏高了,我个人理解这个数额是保险代理人为了增加销售额而做的营销战术。事实上,我个人认为中国家庭在没有避税需要的情况下,家庭保费支出一年在年收入的5%以下比较合适——一位年薪10万的年轻人一年花1万-2万去买保险?真没有太多的必要。

如果你不保障医疗险种和车险,这个保费开支更应当降低到年收入的1%以下。为什么?因为意外险的费率一般是每万元20元,即千分之2,精算师算出来你出意外的可能性也就是千分之2,别把世界想得太危险了。(只是类比,并不完全科学)

2、消费险才是主流,所有带投保意义还演算红利的险种都没有太多的意义。保险的主旨是用你交的钱去对赌各种意外,而不是为你生财。事实上,由于返还险种中涉及大量如”现金价值“之类的危险点,大部分涉及保险投诉的都是因为返还险。

3、尽量不买短期附加险种,因为保险公司随时可以在一年合同到期后取消。短期限注意”保证续保“条款。

4、建议30岁以下,经济能力不算强的人投保定期险,一般保障到60-75岁,而人一般出现意外、疾病给家庭或自己带来最大损失的也是这个年龄。没有必要一定要保障到终生,要做出相应的取舍。当然,经济充裕后,也可以适当补充终身险种。

6、越早买保险越划算。

7、社保一定要买。养老险就当强制储蓄或奉献国家了,重点是那个不管你怎么生病永远也承保的医保。

8、重疾险香港国内各有优劣,虽然香港保险相对费率、理赔条件都要宽泛一些,但也是有汇率风险以及政策风险。大陆的重疾险整体上相对麻烦一点,但是也出现了很多费率不错的重疾险,特别是有轻症豁免,是大陆重疾险的优势。另外提醒一下:面重疾险的主要作用不是你得了病有钱治病,因为其各种赔付条件相对苛刻(比如心脏病必需是开胸手术而不能做微创一类),所以只能作为保障你在生了病后,家庭失去一部分收入而带来的经济补充,个人觉得一般家庭,在有社保的情况下,个人保30万足够了。如果重疾险的保额不算高(小于50万),且不住在香港相邻地区,那么香港的重疾险优势也不算特别大。

9、注意增加财产险除种。

10、可以在网上买的保险尽量在网上买 ,如中民保险网,慧择保险网或保险公司官网,如此可尽可能的降低你的保费支出(保险公司因为不用付提成给保险代理人,所以一般会给予一定的折扣)

————我是正文的分割线——————

我家人所保的保单列表:(数字部分指保额)

A|社保

B|商业险长期部分

1、定期寿险:50万 合众保险 国内不多的定期寿险提供商且性价比相对较高。保至75岁 消费险

2、综合意外及意外医疗:100万 太阳保险常青树 其他保险公司的意外险虽然较之低廉,但请注意它们的保单内大多数都只规定”在社保范围“内的用药限制,你不想自己出了意外跌断了腿还因为价格问题打不了进口钢板用不了进口药吧。 消费险 (综合意外加意险种加医疗是是所有保险中最应当买的基础险种,如果你暂时不想在保费上开支太多,那么选这个吧,一年几百元而已)

3、定期重大疾病保险:50万 香港宏利,保至75岁,保费低廉且返还。 返还险

4、医疗险:2000万 CIGNA寰球至尊,保至终身,几乎所有疾病的所有开支,消费险,保证续保到死。

5、家庭财险:20万 人保财险,家中财物被盗,水暖管爆裂,失火淹水,客人在我家跌倒,花盆掉下去砸人的保险。消费险

6、个人责任险:50万 人保财险,保障不小心烫伤别人;熊孩子伤人(虽然我没有)之类的险种。消费险

7、家政服务保险:10万元 平安保险,应对钟点工阿姨可能受伤的的情况。消费险

8、车险:太平洋保险,第三者责任险保到100万,其余按常规保。消费险

9、个人账户资金损失保险:平安保险 50万,保障各种网购账户被盗,信用卡盗刷,或个人遭抢。消费险

C| 商业险短期部分

1、各种旅游险:只要自己出门旅游都买。赔偿境外医疗、行李被盗、航班延误等。消费险

2、淘宝退运险:大家都懂的。消费险

3、户外运动险:先生潜水必买。消费险

4、信用卡送的各种交通意外险。消费险

5、买房贷款时曾经买过的保险。消费险

……………………

大致是这些,它们都是经过我多方比较研究后的险种,我个人觉得可以比较全地保障生活中的各种风险了。

保费支出除第4项之外也不高,30岁左右单人一年的保费支出可以控制在1万左右(除第4项),第4项医疗险如果换用保额较少的险种,如一年800万(寰球精英)或者100万的(优选安康)或者其他公司产品,只买住院部分,30岁左右,以上险种一年保费所有全加起来也可以控制在13000元以内。当然,如果觉得个人医疗险还是太贵,可以取消这个险种,改买世纪泰康个人住院医疗保险,年保费大约也在1000元左右。

其他人个经验(具有浓厚个人色彩,不代表普遍意见)

1、绝不碰任何分红险、投资险

2、绝不和总是对你特别热情的保险代理人打交道。(我选择的是险种,又不是你这个人……)

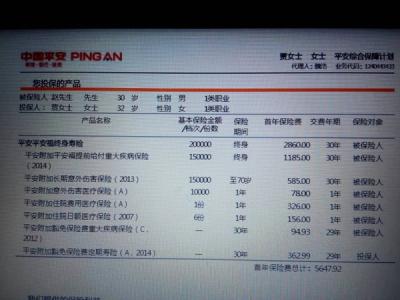

3、除非险种仅有此保险公司提供,否则绝不买平安的保险。保费又贵理赔又坑爹……

4、看好老爹老娘,杜绝他们脑子一糊涂就被骗投保。

5、孩子的教育保险真没必要投。定期储蓄再买货基+意外险,都比这个划算。大陆儿童最高重疾险也是有限额的,死亡给付也只有10万,要么就去香港买,那个没有限额的。

去香港投保一定要本人亲自到港签单(家长替未成年人签单除外),香港保险索偿投诉局从2013年5月1日起已经开始受理内地客户的投诉了,理赔时也不用亲自跑香港一趟,单据寄往香港就可以理赔成功。 2/5 首页 上一页 1 2 3 4 5 下一页 尾页

更多阅读

财产保险投保单 家庭财产保险保单一览 富贵“险”中求 幸福如影随

物质水平的提高,生活质量的改善,致使人们对于质量的要求也越来越高。不论是高级白领,还是一般管理人士,除了经济上的满足外,更多追求的还是精神上的。俗话说:健康才是福。身体健康,才是享受一切的根本。有需求就有对策,在自己力所

企业财产保险建议书 家庭财产保险不可少 专家建议理财与保障兼顾

主持人:楼上渗水浸坏墙壁、家具,打雷电器受损,家庭遭窃,这些意外发生概率虽小,但万一遇上,不免使家庭遭受损失。 要想减小损失,不妨挑选一款适合的家庭财产保险。在提高资金利用效率后,一些集保障、还本、增值于一体的家财险产品,受到市场

家庭财产保险 如何用保险保障自己的一生?

本人相关背景:精算师 前言:我写这回答的目的是希望各位有幸看到本文的朋友能抽出您人生中的30分钟尽量一字不拉地读完本回答。这30分钟也就是一局LOL或者一集电视剧的时间,但你可以读到一位有n年工作经验的精算师专门写给知

财产保险综合险 财产保险综合险-简介,财产保险综合险-分类

财产保险综合险,承保火灾、雷击、爆炸、空中运行物体坠落等风险。综合险_财产保险综合险 -简介财产保险综合险投保单产品名称: 财产保险综合险保险类别: 家庭财产保险公司:太平保险有限公司投保年龄: 无年龄限制缴费方式: 灵活缴费期限:

财产保险的保险期限 家庭财产保险 家庭财产保险-保险期限,家庭财产保险-保险金额

家庭财产保险简称家财险,是个人和家庭投保的最主要险种。凡存放、座落在保险单列明的地址,属于被保险人自有的家庭财产,都可以向保险人投保家庭财产保险。家庭财产险_家庭财产保险 -保险期限根据被保险人的不同需要,家庭财产保险可